人民币全球使用量回落,为全球第八大交易货币

这一轮“钱荒”的风暴眼——货币基金下一步将怎么走?

华尔街见闻

2016-12-28 17:43

这一轮“钱荒”中,货基再一次成为风暴眼,有关货基被大额赎回的消息频频传出。

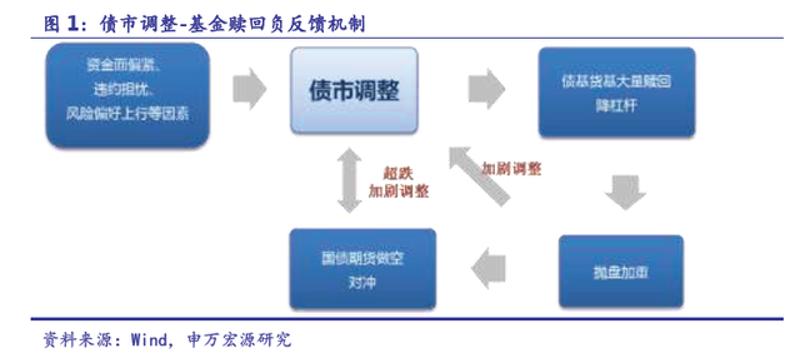

申银万国分析孟祥娟等称,自11 月份开始,由于市场资金面明显趋紧,货基资产价格出现大幅下跌,货基业绩负向偏离程度持续走扩。由于货基当前机构投资者占比较高,货基大额赎回风险暴露,场内日度净赎回最高达到8%。在偏离度考核机制以及大额赎回下抛售资产行为共同作用下,货基收益出现大幅下行。

申银万国预计,随着资金面紧张缓解,未来三个月货基收益将明显反弹,同时货基将更加注重现流动性管理,未来同业存单等配置比例将回落。

“钱荒”中货基大额赎回风险暴露

申银万国称,“钱荒”中货基资产端价格大幅下跌。从8 月中下旬开始,央行有意通过缩短放长,用14 天和28 天逆回购替代7 天逆回购,以提高金融杠杆成本,资金拆借市场利率出现持续上行。

受偏离度考核以及资产抛售影响,资金利率上行背景下货基收益回落。据申银万国:

11 月货币基金平均万份基金收益日均值由10 月份的1.04 大幅回落至0.78。12 月虽略有回升,但万份收益日均值也仅有0.8,年内仅略高于11 月。这一净值的变化,一方面反映出目前大量货币基金出现了负偏离度绝对值连续两个交易日超过0.5%的状态,因为当上述情况发生时,基金管理人按要求需要采用公允价值估值方法对待持有投资组合的账面价值进行调整。另一方面可能也反映出货币基金抛售资产兑现了部分浮亏。

货币基金在深度负偏离的情况下比较容易受到投资者的大额赎回,尤其是对于机构投资者占比较高的情况下。据申银万国:

机构投资者占比较高加剧了货基大额赎回风险。今年6 月份,货基中机构投资者占比均值达到52%,较14 年底提升了10个百分点。在资金面整体紧张的情况下,市场收益率调整与机构大额赎回货基形成正反馈效应。

大概可以估算12 月场内货基的净赎回率为12.67%。从日度赎回数据来看,12月16日-12月21日,日度净赎回率均高于5%,最高达到8.3%。可以预测,部分基金再次期间处于大额赎回状态。

未来三个月货币收益将出现明显反弹 同业存单等配置比例将回落

申银万国报告称,未来,随着央行的介入,资金面紧张的局面将出现缓解,市场情绪得以修复。货基所面临的大额赎回风险弱化,货基收益率将向市场资金利率回归,明年货基收益率将呈现整体抬升:

短期来看,由于货基资产采用成本定价法,货基资产需要在完成重配后,收益率才能反映市场公允的资金收益率。三季报显示货基资产平均剩余期限为86 天,从历史经验来看,货基收益率变动滞后市场资金利率变动2-3 个月,因此,未来三个月货币收益有望出现明显反弹。

从货基的资产配置情况看,相比2013 年,2014 年以来,货基配置债券资产的比重增加,而配置银行存款和备付金、以及买入返售的比例有所回落。货基的资产配置变化也一定程度上导致流动性压力有所增加。同业存单配置比例的大幅增加,导致在资金紧张时期,银行会加大同业存单发行,而银行同时赎回货基又加大了货基抛售同业存单,又会进一步加剧同业存单利率的飙升。

申银万国称,本轮资金紧张使得货基的流动性风险被放大,预计未来货基将更加注重其现金管理工具的本质,将流动性和安全性放在首位,在此前提下,再考虑如何提高货基收益。预计未来货币基金资产久期将继续缩短,同时买入返售资产配比将出现提升,而同业存单、银行协议存款、短融等资产的配置比例将有所回落。

编辑 陈海燕

点击展开全文

继续阅读

-

fe793782-17f4-4540-9dbd-9727098d9483.jpg)

-

又一国家货币崩溃:管不住印钞机资源再多也没用

00bcab87-4628-4a34-a555-3b47e2a356cf.jpg)

-

十天百亿美元出逃,血洗亚洲货币,98年金融风暴重现?

ce3e9746-0aa5-4dd1-972e-9c4b51d4dbaa.jpg)

-

数字货币方案已完成两轮修订,它能取代纸币吗?

ca71d769-afd6-4f13-87fa-31d16e93e5bd.jpg)

-

央行:第三季度经济运行平稳,将继续实施稳健货币政策

1594d68e-472d-499e-a341-efe8b56bd908.jpg)

-

货币政策究竟该“稳房价”还是“稳汇率”?央行回应了

9ba51b3a-e8fd-4798-8b4c-cea8d906778e.jpg)

-

政治局将部署经济,专家建议明年紧货币

b999803c-0334-48fe-90e6-9a1dc8f4cb10.jpg)

-

深思:为何人类能上天,却解决不了货币危机?

80e5ac92-b3d7-4e84-8e01-f416160b6c6e.jpeg)

-

货币“超发”之谜:从“外储货币”到“土地银行”

a396831c-f38e-4c69-91fd-6377532fc403.jpg)

-

中国货币单位为何称“元”?跟这个有关系

2481040d-da8a-49fa-bfb1-742b611fd2b6_zsize.jpg)

-

人民币纳入SDR满半月,对一篮子货币呈一贬三升态势

f9424416-7fda-4cb2-82dd-d5e89d38e147.jpg)

-

英央行货币委员:英镑可能进一步贬值

1d8529b0-89cd-466d-b35a-812ab2d3bf71.jpg)

-

今天,这个大国货币闪崩,事先没有任何征兆

581ef30b-081a-4f77-89a6-4959d239a9b4.jpg)

-

中国2000年前的经济学家,用货币战争灭了两个国家

-

财经早新闻|人民币有望在两年内成为全球第三大货币

-

一篮子非美货币对美元汇率下跌,人民币对美元中间价反弹

9141e9e5-6b88-48c0-9093-91235563adc7.jpg)

-

周小川表示货币政策服务于中国经济转型

4e8fef80-338c-4d78-bafa-c47892229acd.jpg)

-

央行透露下阶段货币政策走向:稳健仍是主基调

fc040d0e-1a25-4029-83a2-636a9a3478e3.jpg)

-

周小川:中国将灵活适度实施稳健的货币政策

95e2d02a-41b2-4f32-bc9f-72190d205562.jpg)

-

民生证券:通缩比通胀更令人担忧,央行不会收紧货币

8ed30b46-4584-4271-aaa6-107905acc5fb.jpg)

-

央行:继续实施稳健的货币政策,更加注重松紧适度

500bccb9-06f0-409c-98bd-bfcef7207bd3.jpg)

-

刘士余任央行货币政策委员会委员

87ab5af2-3c56-40a5-af2d-464b10868697.jpg)

-

国务院:同意刘士余、宁吉喆担任货币政策委员会委员

9fd1ac56-ab98-40d9-b909-ee817fc7c42e.jpg)

-

李克强总理提到的货币政策“灵活适度”释放怎样的信号?

42fc0e8f-1cf9-4c1c-b09c-d8723f22be74.jpg)

-

周小川:中国将继续实施灵活适度的稳健货币政策

43063b16-66c0-4ed3-a5a1-406e370a69d3.jpeg)

-

2月人民币对一篮子货币汇率保持基本稳定

1a8b6de6-0a5d-4609-99cc-70fd52330531.jpg)

-

货币政策微调:今年M2增速目标或为13%左右

a402b853-8149-4919-aaab-8f5fb178fc76.jpg)

-

为什么大部分人的投资收益跑不赢货币扩张速度?

f934ad6f-2f1a-4a08-a31b-c4fea8e1d1cc.jpg)

-

G20财长行长会议:将避免货币竞争性贬值

856c85fd-eb0b-4e19-9153-816c2f8874d6.jpg)

-

高盛解读美联储主席耶伦货币政策证词:仍将持续加息

b3068583-f0ad-4f54-9dd6-ad58b19df7fa.jpg)

-

央行“数字货币”要来了,纸币会缩水吗?

309fedc0-508d-475b-98bc-351e2cc599c0.jpg)

-

中国央行透露正研究数字货币,争取早日发行

a4d59f09-9db0-4289-b782-743227e49a3c.png)

-

人民币巨幅波动背后|脱钩美元,转向“一篮子货币”

c6ae9ccd-e92b-4794-b84a-75e6e84f9844.jpg)

-

央行首席经济专家:央行将维持人民币兑一篮子货币基本稳定

baf5d598-7ef7-49bb-a4a0-b631df24e94f.jpg)

-

央行部署2016年十大工作任务:稳健货币排首位

7ffa746f-984d-4366-8418-a4d23ae4870f.jpg)

-

图说|全球货币贬值潮来袭?金砖国家“亚历山大”

765c5a4c-df9c-4668-a336-5e981fe395b1.jpg)

-

新一年,境内外货币汇差套利还有多大空间?

61afd9c1-4efb-4b19-b82e-0cbdf87ce947.jpg)

-

超级债务周期下的货币醉舞:资产荒已是全球性问题

df561355-011c-49a8-917b-343340e7d524.png)

-

《货币战争》作者宋鸿兵回应被打事件,否认与泛亚利益关系

73cf718e-36fc-4ebc-98a6-25ffc1806565.jpg)

-

经济能见度|成为新的世界货币?人民币“入篮”仅是起点

ab6cd83b-35c8-4934-85cf-f236444066e8.jpg)

-

IMF宣布正式将人民币纳入特别提款权(SDR)货币篮子

20e4242c-2267-48fe-9945-e27fe153d81c.jpg)

-

IMF将在30日将讨论是否将人民币纳入特别提款权货币篮子

3e862e11-3ab2-4f0c-9e67-eff35f4f291d.jpg)

评论

提交

最新评论