紧日子来了!央行“加息”,货币政策全面逆转

央行释放加息信号,谁最害怕?

华尔街见闻

2017-02-04 15:30

央行调高公开市场逆回购以及SLF的利率,引发的市场效应甚至超出了一次常规的加息操作。但海外市场对于中国央行的“加息”之举似乎并没有太多的反应,这一方面可能是因为海外市场很难理解中国市场为什么对非基准利率的提升有如此大的反应,另一方面,对于市场利率最为敏感的中国债券市场,其开放程度并不高,对于海外投资者来说,中国货币政策对外的传导性仍然远远低于中国经济体量应有的位置。

所以,中国央行的这次“加息”之举,其实与全球的“再通胀”以及利率走升并没有直接的联系,将中国金融系统贸然与全球市场走势对接,往往会出现严重的判断失误。事实上,我们仍然需要从中国金融系统内部过去一段时间的变化,来判断“加息”对于市场的影响为什么如此巨大。

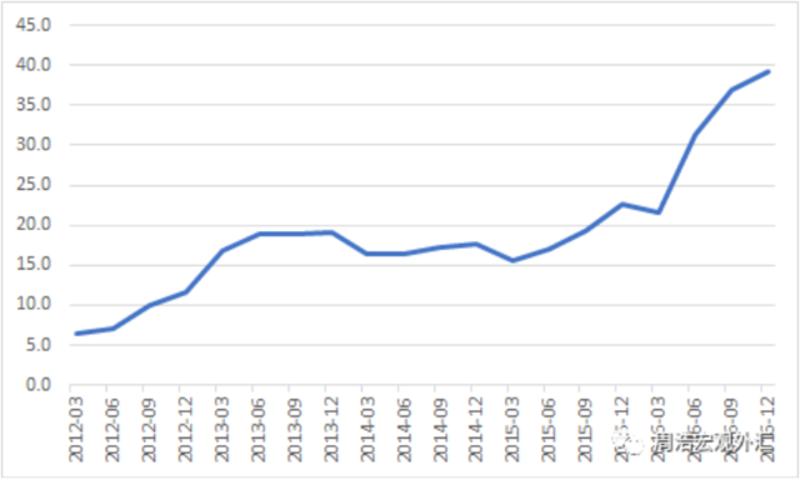

首先,我们来看这样一张图。下面这张图是新增住房抵押贷款在新增贷款中的比重。我们可以明显看出,从2012年至今,住房抵押贷款在新增贷款中的比例不断上升,而住房贷款占中长期贷款的比重则更高。而真正受到基准利率影响的,其实是这部分贷款,而这些贷款的持有人(普通居民)其实对于利率的敏感度并不高。

从这个角度来说,央行调高银行间市场利率,其实真正想影响的,是依靠这些资金吃饭的机构。那么谁在依靠银行市场生存呢?

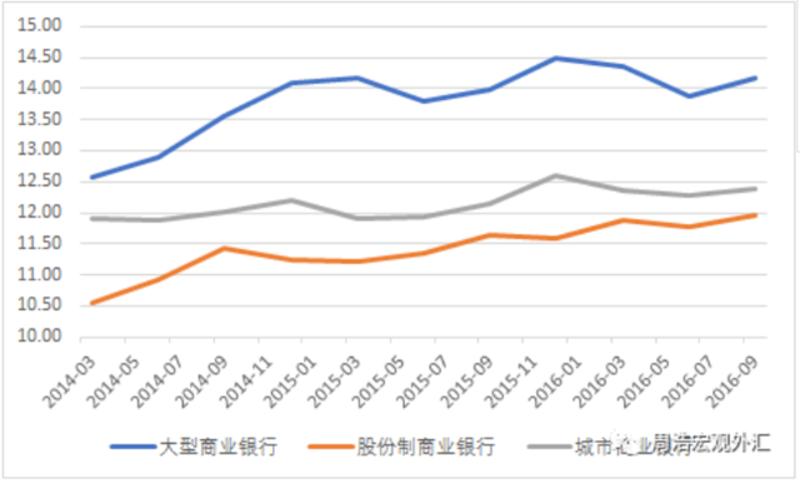

下面这张图是2011年至今各类银行金融机构的资产扩张速度。我们可以明显看出,大型商业银行的资产扩张速度一直在个位数左右的水平上,但股份制商业银行和城市商业银行的资产扩张速度则较快。一般而言,中小型商业银行持有的普通存款数量较少,因此其资产扩张肯定是与其他的资金来源相关,这些资金最终都会需要从银行间市场(或者说同业市场)获取,央行提高市场利率,事实上正是让这些机构痛苦不堪。联系到上面房贷那张图,一般而言,居民房贷多来自于相对比较大型的金融机构,换句话说,多数的“风险信贷”来自于中小金融机构。大型金融机构的扩张速度较慢,同时多投向住房贷款市场,这也意味着其风险偏好在过去几年出现了下降,这肯定也与其对经济基本面的判断高度相关。

那么中小金融机构的扩张除了贷款之外,还来自于何处呢?

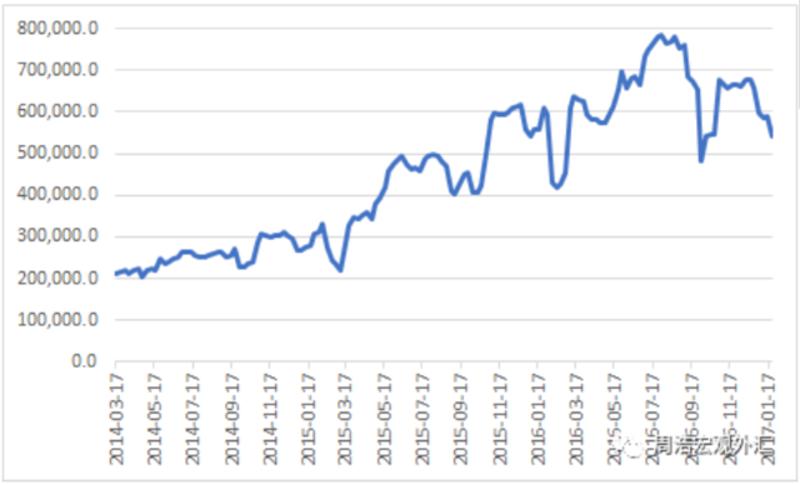

下面这张图是2014年至今债券市场的回购交易量,这张图是按照四个星期的移动平均来计算(单位:亿元),在过去的两年内,债券回购的交易量大约上升了2.5倍,最高峰时,每个星期有将近20万亿元的债券回购成交量。这背后事实上指向的是一个简单但危险的交易模式——大量债券交易将手中的债券抵押出去,融入资金(这就形成一个回购交易),然后再买债券,再抵押,如此往复,就形成了债券市场典型的杠杆交易,也导致了债券收益率越来越低,而要想获得更高的收益,就必须提供更高的杠杆。

而回购也十分依赖银行间市场的资金,尤其是隔夜资金,当 隔夜资金利率保持在2%左右的水平时,那么任何券种只要其收益率超过2%,理论上来说,都可以通过无数倍杠杆的模式来获得无限的收益率,这导致了十年国债 利率一路下行至2.6%,而昨天央行提高隔夜SLF利率至3.1%之后,理论上来说意味着任何低于3.1%收益率的券种,都没有任何的投资价值。

将这几张图联系在一起,我们可以看到一个清晰的风险传导链条,央行的悍然行动,只是对过去两到三年加杠杆行为的一个讨伐。央行没有调高存贷款基准利率,并非表明中国的利率市场化进程已经完成,而是表明其不认为银行贷款市场存在严重的泡沫。

与此相关的另一个问题是,如果出于降杠杆的需求,表外资产需要向表内(一般指贷款)转移,那么商业银行目前的资本金是否能够支撑,也会是一个严峻的问题。下面整张图是各类银行业金融机构的资本充足率,总的来说,中小型商业银行的资本充足率水平不高于12%,这并不是一个理想的水平,这意味着很多银行的一级资本充足率低于10%,如果要补充一级资本,已经上市的商业银行需要发行新股,对于目前PB值普遍低于1的上市商业银行来说,发行新股等于是对原有股东权益的一种打劫。

另外,正常来说,表外资产的加权风险资产(RWA)远低于表内资产,如果这些资产的RWA需要被重新核实,那么我们将可能面临的结果只有一个——无序降杠杆。

【作者】周浩,德国商业银行亚洲高级经济学家

编辑 陈峥

点击展开全文

继续阅读

7e282353-d610-4082-a450-bd92d4d9214a.jpg)

f411b7ec-c6b6-41ac-8e13-a322c1f099bb.JPEG)

e8422548-7623-4201-bd82-aae2ac3ac010.jpg)

430e3d32-c70b-412b-aa9b-c3f6f817af0c.jpg)

59a1535d-3adc-4ee0-a88b-a4afec904d6b.jpg)

评论

发送

最新评论