国家税务总局网站刊文:“死亡税率”严重误导公众

隐性税务导致了不公平怎么办?还得要问问四爷雍正帝

雪球

2017-01-01 08:56

曹德旺赴美办厂引发的“死亡税率”之争,迎来官方的强力反驳。

国税总局先发文,称“‘死亡税率’之说严重误导了社会公众”:中国税率对比大多数国家低,也非经济承压的主要因素。

随后新华网发文:“福耀玻璃国内税负只比美国高10%”,中国税负率总体偏低。

其实关于税负的高低、结构、分配,一两句话说不清楚。税负之争引发的全民情绪是对当下企业、个体生存压力的发泄,外加广大群众集体无意识的跟风吐槽。

目前没见哪家媒体给出准确的数据和对比。

孔子曰:不患寡而患不均;中国的税负,不患高而患乱摊。

中国历史上一直有名义税负不高但百姓却为税负所苦,包括税外之税的摊派以及财政损耗在各环节的私人腰包。(参见黄仁宇《万历十五年》,明朝的税其实不高。)

相比名义税率,中国经济的四个隐性税负,才是掏空经济动能的致命毒疮。公平和流向,比税负高低重要得多。

厘清税负率的概念:一切基于增加值

一般讲的宏观税负比率,是税收/GDP的比值。

GDP是当年经济的增加值而不是总产值。

投射在企业身上,GDP相当于所有企业的增加值,也就是毛利(简单说就是销售收入减去进货成本),而不是总收入。

企业增加值有三个去向:企业利润、政府收入、员工薪资。这就是一个国家GDP的构成和流向。(折旧暂略)

按国税总局文章,“小口径宏观税负是指税收收入占GDP比重,2012-2015年我国宏观税负18.5%左右,并逐年下降,按照IMF数据测算,2013年发达国家为25.9%,发展中国家为20.4%。”

从名义税负来看,没错;从群众感受来看,显然有问题。

格力、华为、福耀玻璃的税负率:25%-40%

悦涛挑几个大家熟悉的企业2015年的税负情况。

1、格力电器

收入:1006亿元

毛利:约362亿元

纳税:148亿元

税负率:41%

2、华为

收入:3950亿元

毛利:1647亿元

纳税:460亿元

税负率:28%

3、福耀玻璃

收入:136亿元

毛利:57亿元

纳税:14亿元

税负率:25%

(企业纳税,主要体现在现金流量表里“支付的各项税费”)

税负率大都在25%-40%之间。格力的税负率恐怕是国内企业之最。曹德旺的福耀玻璃,税负还不是最高的行列。

这里要颠覆大家一个认知:国企税负率一般远高于民企。因为左手右手都是政府,且管理层没有偷漏税动力。

民企虽然比国企税负低,但活得好像更艰难?因为民企在准入、金融、土地等要素资源的获取上远逊于国企。一句话:不平等。

总体来说企业税负不低,但还谈不上是“死亡税率”。

美国:苹果税负率19%

经合组织数据:美国在发达国家税收的确偏低

苹果公司为例(数据来自2013财年,FactSet Research Systems提供)

营收:1,740亿美元

净利润:370亿美元

预提所得税:132亿美元

按纳税/毛利的算法:苹果的毛利率约40%,毛利约700亿美元。税负率约19%。

如曹德旺所说:“美国没有增值税,只有35%的所得税。”这个35%的所得税在企业所得利润之后扣缴的比例。也就是企业的盈利部分,政府提走35%。

不过这是针对制造业。美国的宏观税负,的确不比中国低。

美国财政收入占GDP的比例约33%(应该还没计预算外基金收入)。所以国税总局文章说中国税负低于绝大多数发达国家和部分发展中国家,名义上是真的。

但是问题在于……

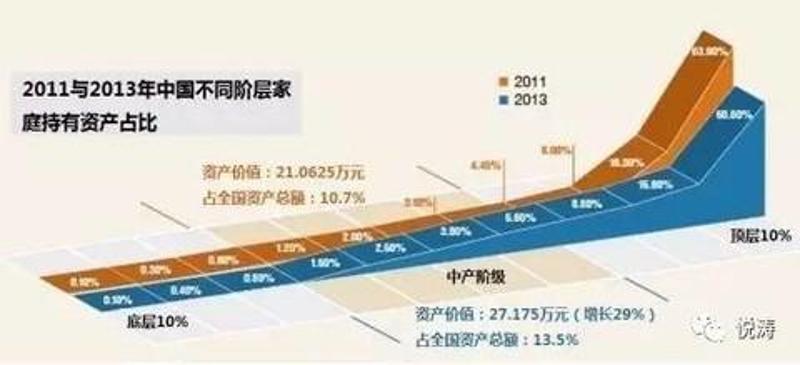

向资产阶层收税还是劳动阶层收税

顶层10%占有中国60%以上的资产(据西南财经大学《中国家庭金融调查》报告)

注意,苹果是美国最赚钱的企业,所以税负率在美国算是偏高的。如果企业没有盈利,几乎不用纳税。也就是优先保障企业收益用于员工和经营。

但在中国,不管企业盈亏,只要出货价高于进货价,都需要缴纳17%的增值税。所以曹德旺说:“中国制造业的综合税务比美国高35%。其中问题主要就出在增值税上。”

香港学者卢麒元:2000年之后,食利阶层出现,资本利得远超劳动收入。与资产持有和资本利得相关的税费和征收力度,远逊于对劳动环节的课税。

德国对资产持有和资本利得的课税和对劳动的课税大体上是一半一半。英国对资本课税也至少占整体税赋的三成以上。即便美国,财产税也是地方主要税种。

而我们的税负,主要承压的还是劳动阶层,资产课税近乎没有。

导致的副作用,是收入越高资产越多缴税相对越少,他们就越把钱投向资产炒作而不是实业经营。因为后者成本高、风险大、周期长,远不如囤在资产里躺着舒服。也就是:造不如炒、炒不如囤。

四个隐性税负挖空经济动能

国税总局那篇文章说的就对么? 当然不。

税的高低本身,不是关键问题。问题在于是否公平以及消耗在了哪里。

另外,中国经济运行中的大量环节,存在着难以估量的隐性税负。

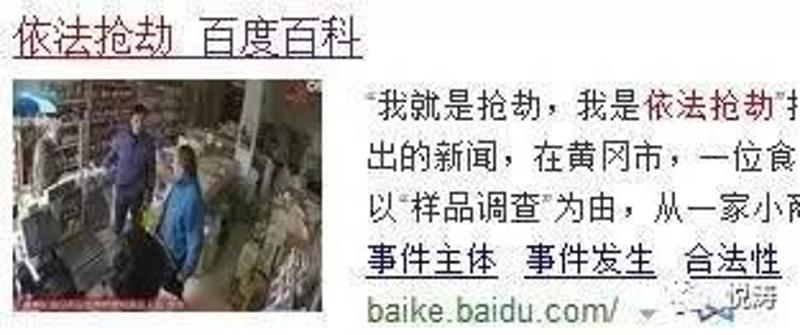

1、屋檐税

屋檐税的征收方式:吃拿卡要抢

“人在屋檐下,不得不低头。”这是前两天一位政府执法人员对一位小商贩说的。

12月24日,湖北电视台新闻:黄冈市一名食品药品监督执法人员在执法过程中,以“样品调查”为由,从一家小商店一次性拿走了36瓶食用油。

由于执法人员没有提供产品质量存在问题的确实依据,商店老板情急之下说:“你这是抢劫!”面对商户质疑,执法人员语出惊人:“我就是抢劫,我是依法抢劫!”

已上百度百科

最后对商店老板摊牌:“你要明白一条:人在屋檐下、不得不低头。”

中国企业在名义税负之外要付出的额外成本,就是在欠缺监督约束的审批制之下的“吃拿卡要”环节。

这种税负,温柔的表现是“寻租经济”,野蛮的表现就是“依法抢劫”。

中国的屋檐太多了,企业难得直起腰来。

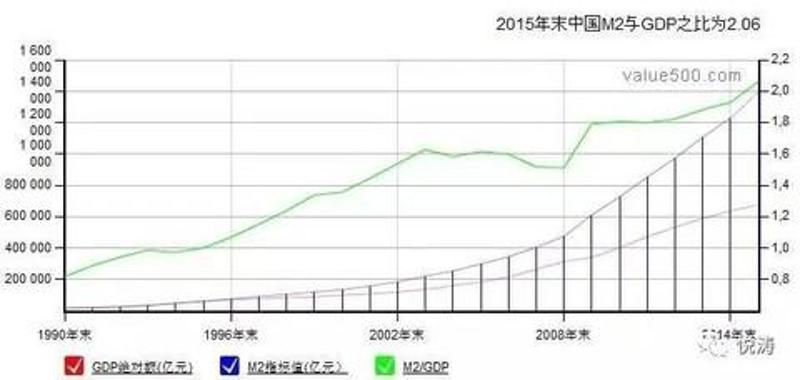

2、通胀税

2005年末M2:30万亿

2015年末M2:140万亿

不少人从货币发行机制角度论证中国货币没有超发。基础货币没人能超发,超发都在贷款、派生货币环节。也就是依托大量没有产出、没有偿付能力的资产放出大量贷款,创造巨量货币。

僵尸企业、过剩产能,就是这么来的。

说白了就是次级贷款培育了大量次级资产或泡沫资产,但同期没有产生出那么多的有效资产、商品和交易。

于是通胀。

最后贬值的不只是钱,还有劳动、知识和技术。

医生为什么收回扣?因为靠技术和劳动赚不到体面的收入。

房地产是最显性的通胀,因为传导到企业运行和居民生活成本上。而且由于买房成为获得城市公共资源准入尤其是教育资源的必须门槛,成为实际上的课税。

中国经济生态的“造不如炒、炒不如囤”,主要是通胀税带来的。

3、穷人税

中国经济危机的部分原因税收结构造成的贫富分化,穷人税多,富人税少。并且税收和经济增长毫无关系。

前面的中美企业税收对比,可以看出中国对劳动阶层重税,对资产阶层轻税。

我们的个人所得税,更是越来越成为劳动力人头税。

美国将近50%的工薪阶层只承担了联邦所得税的5%,10%的最高收入者承担了个人所得税的60%多,1%的最高收入者承担了30%多,从而形成了比较完美的“倒金字塔”的税收负担结构。

在我国的税制下,占有社会财富近一半以上的富人上缴的个人所得税却不到个税总收入的10%,60%的个税是由苦逼的工薪阶层贡献的,从而形成了以穷人为主要纳税主体的奇葩税收结构。

曹德旺为什么对增值税不满?因为制造业赚不赚钱都要交税。但金融资本流通和获利,成本低、风险小、杠杆高。

这也导致货币洪水滔天之后的通胀,没有财政上的对冲约束。炒作和囤货的成本极低,但劳动和创造的成本越来越高。

4、失衡的分配

税负的延伸命题,是收的钱花在了哪?

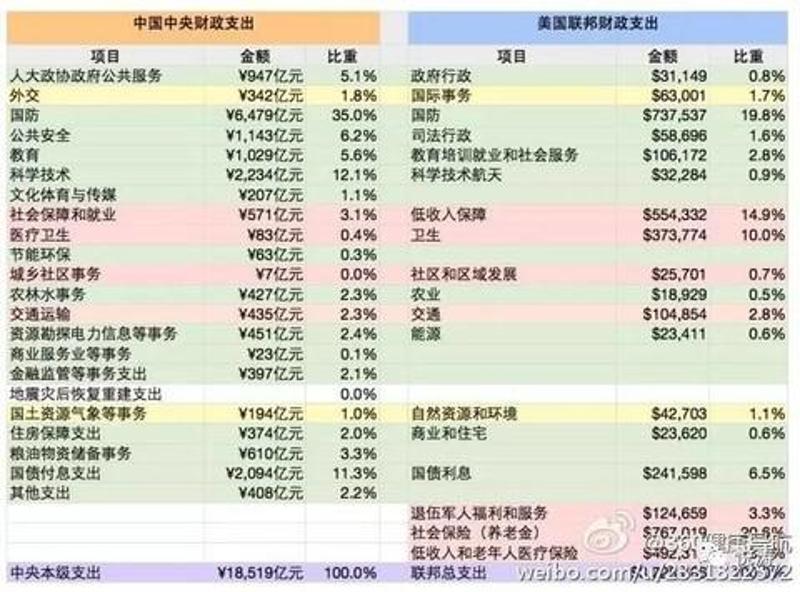

还是跟美国比,中国在社会保障方面的欠账明显。实际上中国的财政收入通过转移支付、二次分配,主要投向了行政运作和建设领域。

【2012年中美中央(联邦)财务预算】中国中央医疗卫生投入仅为0.4%,而美国是10%;美国社保投入占20.6%,我们是3.1%。社保之外,美国还有低收入保障、老年人医保等多项支出超10%。

2012年中美两国中央级财政支出对比

中国在医疗、养老、社会保障偏低,在行政、建设领域偏高

在财政上,我们的一次分配,就向劳动者课以重税;二次分配上,还是没有给劳动者足够的社会保障。

中国的消费不足,主要原因不是没钱,而是保障不足,自我储蓄替代保障功能。

雍正的摊丁入亩和火耗归公仍然适用

以上四大隐性税负,导致的最大问题是:不公平和高损耗。

也就是本应用于社会福利的税收,在征收时损耗了一部分在“屋檐税”的寻租环节,因为通胀将利益分配在了资产阶层而不是劳动创造上;征收之后的再分配,倾向于行政和建设环节时,又会损耗在大量灰色收入,而不是高效地用于居民福利。

这种环境,不是多劳多得,而是多劳多税。劳而不值,则投机盛行,全社会追求一夜暴富,而不是价值创造。

货币放水的相当一部分没有流入实体创造和社会福利上,而是流入资产泡沫和寻租食利环节。

怎么办?问三百年前的四爷雍正帝。

这位爷登基之后,在财政上搞了两件事:摊丁入亩和火耗归公。

摊丁入亩,就是把人头税转换成资产税。谁的资产多、资本获利多,谁交税多,而不是谁干活多谁交税多。顺手解决贫富悬殊导致的消费需求不足。

火耗归公,就是打击“屋檐税”,也就是地方的乱摊派和私人腰包的损耗。

这也是我们当前税制上真正致命的问题:隐性税负导致了贫富不均和损公肥私,进而创造乏力、消费不振、投机盛行。

编辑 许晓冰

点击展开全文

继续阅读

72243709-ac8f-480e-b245-7aee7ffe3b7a.jpg)

2fe4d4ef-a710-4f34-b77f-78b453ef0c8d.jpg)

ba684aff-151c-47fd-9d4c-f4246d738a39.jpg)

795ace3a-488c-44a1-a160-73b547030241.jpg)

评论

提交

最新评论