“理财经理”拉客户到非法平台交易,4个月骗百万元

【牛哥观察】深挖P2P理财那些不能说的事

牛熊档案 2016-12-09 22:11

昨天的小调查发现,理财类的文章还是比较多人喜欢,那么今天就给大家献上一篇,理财类的文章。

说起如今的理财方式,不得不提到P2P理财。有业内的大咖说,P2P理财将会是继银行理财后,最适合大众理财的主流理财方式之一。

阿牛哥认为这是对的,因为很简单,即使是经过一轮大范围降息后,P2P理财的平均年化收益率都能达到10%左右,秒杀银行理财产品收益,再者完成银行存管,安全问题基本解决后,P2P理财理应在家庭理财资产配置中占据足够的分量。

牛哥我算是P2P理财中的老玩家了,从2014年开始频繁的接触这个行业,结实了不少行业里的朋友,对这个行业里一些大家讳忌如深的情况有所了解。

P2P理财不是魔鬼,更不是骗局,希望通过这篇文章让大家对这个理财方式多些了解,毕竟它未来是会成主流。

● 1.为什么P2P理财的利率能这么高?

不少对行业一知半解的人看到高利率第一反应就是骗人的东西,就是靠那个什么庞氏骗局嘛,借旧还新嘛,云云……这包括牛哥的父亲大人……

这不能怪谁,事实上,早在2012到2014年初,20%+的利率比比皆是,那是这个行业第一波疯狂,也催生了很多“坏家伙”。在P2P最火的时候,全国3、4千家P2P平台,有大量的庞氏骗局存在,最典型的就是e租宝。

这些爆雷事件频繁出现,再经过媒体的扩大渲染,一时间P2P的恶名远扬。

不过现在整个行业都经过了一轮“清洗”,特别是监管细则的出台,大批坏的平台已经被洗了出去,从这个角度说,现在投资P2P比前两年安全多了。

但现在10%收益也挺高的,怎么来的?

以往P2P平台常见的标的资产逃不过五类:小贷(中小企业贷款)、供应链上的小贷、房贷、车贷、消费贷。

但现在监管条例细则出台后,明确指出P2P平台不能染指大额资产,个人最多借20万元,企业最多借100万元。

所以如今常见的P2P资产是小微企业贷款、装修贷、小额车贷、消费贷。

这几类资产的借贷利率几乎都在民间贷款的红线附近。

举个例子融360上就能够查看到多个P2P平台的借款利率:

(图片截自融360,12月9日)

按照上图所示,宜信的新薪贷年化借贷利率达到27.6%,小牛的精英贷达到20.4%,友金所公积金贷16%。

对应回平台的理财标的,宜信的精英标年化利率12%,小牛在线最高的年化收益12.5%,友金所YY理财6.5%~8.5%左右。

阿牛哥想说的是,因为民间借贷的市场存在,所以P2P能够比传统的理财产品收益高。

● 2.P2P理财风险大吗?

P2P的风险主要来源于两方面,一个是资产风险,另一个是平台跑路风险。

要说P2P资产的风险,要先介绍下他们获取资产的模式:

一种是直营模式

比较大的平台倾向于自己控制资产来源,所以广泛在现在开启直营店,资产直接来自于直营店。例如微X网专做车贷,分公司遍布全国,由线下的员工按照标准流程,签订合约。这种模式下,平台能够很直观的控制风险和收益的平衡。

这种模式下平台能够较好的保持收益覆盖风险,这时最主要的风险点就落在这个平台的风控经验上,如果收益风险的平衡被打破,企业就面临亏损,资金链断裂的危险,有大部分爆雷的平台就是死于这个风控经验上。

另一种是合作方模式

这种模式比较常见,与较大型的消费分期公司、小贷公司等合作,将他们从线下获得的借贷资产收过来。然后其中的利润两家分成,如果发生违约事件,首先从合作方的利润分成中扣,不够就再从保证金中扣,这样能够最大程度保证投资者资金安全。

但是,这种合作方模式最大的弊端就是不赚钱,甚至亏钱,所以这种模式通常是平台发展前期使用。

阿牛哥认为在当前政策限定的小额分散原则下,平台的资产风险已经得到较好的控制,不会说因为一两次的坏账就导致平台资金链断裂。

平台跑路的风险怎么预防?

事实上,这一直是投资者最为核心的问题,“钱都在平台那,老板卷钱就能跑啊”。如果之前就有留意P2P新闻的朋友,会发现平台跑路新闻是源源不绝,前仆后继。

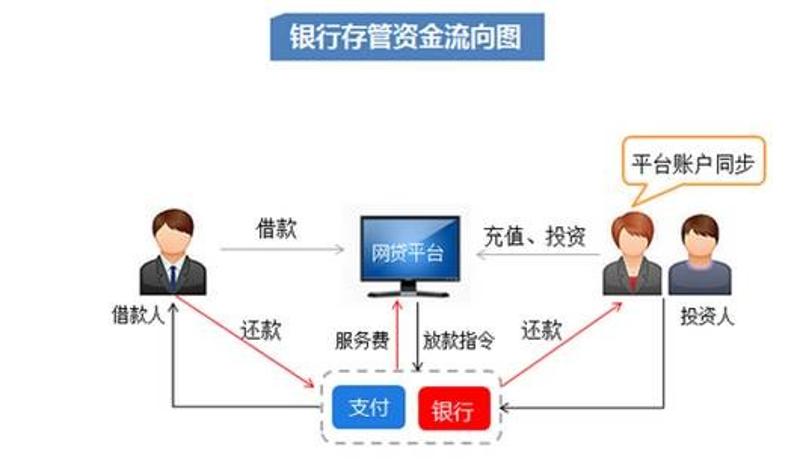

不过,这个担忧,现在也可以放下了。因为在今年8月,银监会发布的《网络借贷信息中介机构业务活动管理暂行办法》明确要求P2P平台要使用银行存管。

银行存管为什么这么重要,因为

平台碰不了资金!平台碰不了资金!平台碰不了资金!

(图片截自网贷天眼文章)

阿牛哥特别提醒,现在很多平台宣称的银行存管都是假的!如果你看到,平台写的是第三方存管、某银行战略合作、风险准备金银行存管等等,都是假的!

真正的银行存管是你在该银行是真实拥有账户,你能在银行官网登陆,并查询到你的资金去了哪,现在这个真正的银行存管做到的并不多,因为涉及大量的技术会记法律问题,不过这是大势所趋。

综上所述,大家在选择P2P理财时可以按照这样的挑选逻辑:

银行存管>平台实力>高利率

切记不要把高利率放在首位,我们要的是稳稳的理财,稳稳的收益!

编辑 李珩丹

点击展开全文

继续阅读

ba81f46b-5216-43fc-b299-087f0be23f7b.jpg)

6993834e-576b-4015-98ad-bf54294c7904.jpg)

评论

提交

最新评论