重磅!保监会将派检查组进驻前海、恒大人寿

这种卖得最火的保险被保监会盯上了!你的钱还安全吗?

每日经济新闻 2016-12-07 15:16

近几天,保险行业可谓是风起云涌,尤其是在保监会暂停前海人寿新的万能险业务、派检查组分别进驻前海人寿和恒大人寿之后,市场上对险企的万能险资金更是心存疑虑:

我买的万能险,是不是会血本无归?已经买来的产品要不要退?

每日经济新闻记者也就此采访了业内人士,以解答清楚这个问题。

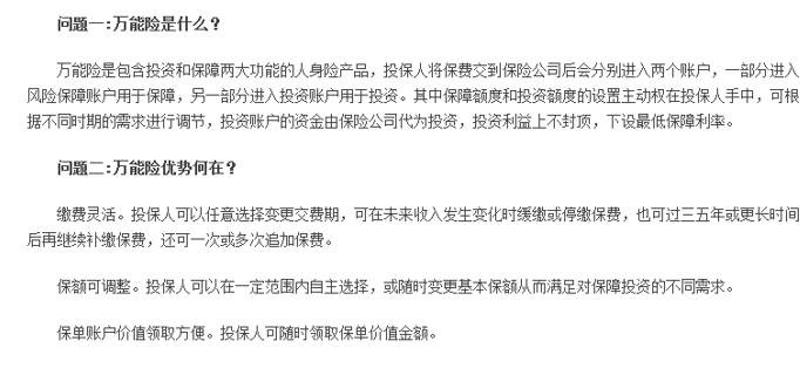

什么是万能险?

说起万能险,大家最为熟悉的应该就是险企利用它在二级市场上疯狂扫货,它为险企提供了大量的资金支持。那么,这位在中国资本市场上叱咤风云的保险产品究竟是何方神圣呢?

资料显示,万能险起源于欧美,由于缴费灵活与保障可调等特点,万能险一经推出就受到了市场的青睐,2000年左右被引入中国,是人身保险的常见产品类型之一。

中国保监会官方网站上在“消费者教育及在风险提示”栏目中有过详细解释:

万能险作为一种介于分红险与投连险间的投资型寿险产品,其收益情况与保险企业的业绩、投资收益情况紧密挂钩。不过,目前国内很多企业的万能险产品的收益并不直接跟险企投资挂钩,不仅在结算的时候有一定的延迟性,而且部分产品的利率有时候还高得惊人。

“国内万能险产品的收益基本都是吃大账户的平均收益,不是直接跟险企投资挂钩的。”某中小型险企内部人士对每日经济新闻记者表示,在市场投资收益不好的时候,险企会从大账户划钱来补贴万能险的收益率。

同时,万能险还设有保障利率,最高为3.0%,也就是万能险账户的最高保证收益。北京工商大学保险系主任王绪瑾对每日经济新闻记者表示:

按照正常情况,万能险的收益率是跟险企的投资收益挂钩,险企的投资收益决定着万能险账户的收益,投资能力强的险企的万能险投资收益也会较高;若险企万能险账户投资收益率出现大幅下滑,这个最低收益率就是保证消费者万能险账户收益的一个标准,类似于最低收益红线。即便险企投资收益率出现大幅下滑,也要按照这一最低标准付给用户。

不难看出,万能险是旱涝保收的产品,这种结合风险与保障为一体兼具缴费灵活和收益保证的万能险,一经上市,受到了企业主、白领、有养老需求客户的喜爱。

保监会数据显示,2015年,保户投资款新增交费为7647亿元,同比增长95%;2016年1~10月,保户投资款新增交费达10464亿元,同比增长74%。业内人士认为,万能保险的热卖,既符合客户对于长期理财稳健、安全的需求,也契合当下利率市场化带来的政策红利,多方利好的背后,烘托出万能保险的被追捧。

比如企业主,一方面可以保障他在万一丧失挣钱能力或是发生意外身故时对亲人降低损失,保全资产,另一方面保障财产按照自己的意愿进行传承,也可以在处理其他遗产或者后期继承问题时,保障家人的生活,并支付产生的各项费用。

监管为何盯上万能险?

了解万能险产品之后,接着就要说说监管层盯上它的原因。

近两个交易日,此前风光无限的举牌概念股股价大多都大幅下跌。

在此背景下,保监会将于近日派出两个检查组分别进驻前海人寿、恒大人寿。

检查的主要方向是对上述两家保险公司治理规范性、财务真实性、保险产品业务合规性及资金运用合规性开展现场检查,严肃惩处违规行为,切实规范其公司治理、业务发展和投资运作,维护市场秩序。

保监会官网的信息显示,今年5月至8月,保监会组织了7个保监局对万能险业务量较大,特别是中短存续期产品占比较高的前海人寿、恒大人寿等9家公司开展了万能险专项检查,并对发现问题的公司下发了监管函。

每日经济新闻记者从市场一线获悉,另外7家人身险公司还包括:君康人寿、东吴人寿、华夏人寿等。截至昨晚,除前海人寿已递交整改报告、并因整改不力被叫停万能险新业务之外,其余被检查险企均尚未向保监会上报整改情况报告,目前这8家险企并没有被要求停售任何相关业务。

其实去年下半年开始,保监会就对许多公司的万能险进行限制,结合资本金等,控制总量了。现在不过是进一步贯彻这个举动而已,对于一些业务比较大的公司,重点深入的调查而已。

那么,监管层是不是真的要扼杀万能险产品呢?这个恐怕不是监管层的本意。在保监会下发的《中国保监会关于进一步完善人身保险精算制度有关事项的通知》中,对中短存续期业务占比提出比例要求。其中明确规定,自2019年开始中短存续期业务占比不得超过50%,2020年和2021年进一步降至40%和30%。

由此可见,监管并不是要一刀切,只是为了让保险回归保障、防范资金风险而已。“保监会项主席不断在公开场合和谈话中提到保险姓保、回归保障的理念,从这方面来看,监管的基调是很明确的:希望保险业包括保险投资在服务大局方面、尤其是保障民生能够贡献自己的力量。”北京大学风险管理与保险学系主任郑伟在接受每日经济新闻记者采访时表示。

万一险企倒闭,万能险会咋样?

知道了监管的态度,下一步保民们想知道恐怕就是个别险企产品的安全性了。

以暂停业务万能险新业务的前海人寿为例。在监管叫停前海人寿万能险业务的第二天,前海人寿就发声,表示已经成立了整改小组,并承诺在12月底之前完成整改。

对于前海人寿的整改,业内人士也认为问题不大。“前海人寿要整改的内容主要是万能险资金分账户管理,这个主要是按照保监会对万能险的精算规定,要精细化内部管理,从系统上、财务上做到账户分离。”某中小型险企内部人士对每日经济新闻记者表示,这个事情只要下决心做,集中人力物力,一个月整改完成应该没有问题。

外界比较担心的还有险企会不会出现大规模的现金流风险,以及偿付能力风险。业内人士也认为,不太可能发生。“因为中短存续期产品的设计本身,就集中规避了提前退保的风险。”上述业内人士表示。

例如1年期的中短存续期产品,在客户持有满1年之前退保,是要扣除高额退保手续费的,扣完手续费后甚至可能连当初保费都不够;客户购买中短存续期产品,是为了获取收益的,在到期之前退保,不仅没有收益,还会遭受损失。

《保险法》第九十二条的条款就写道:

经营有人寿保险业务的保险公司被依法撤销或者被依法宣告破产的,其持有的人寿保险合同及责任准备金,必须转让给其他经营有人寿保险业务的保险公司;不能同其他保险公司达成转让协议的,由国务院保险监督管理机构指定经营有人寿保险业务的保险公司接受转让。

转让或者由国务院保险监督管理机构指定接受转让前款规定的人寿保险合同及责任准备金的,应当维护被保险人、受益人的合法权益。

这意味着,这部分哪怕你买的那家保险公司倒闭了,作为你的合法权益,应该也要由接管的保险公司承担的,不能不认账的——所以不仅是保本,还保一个基本收益。

当然,现在的万能险销售,一般是会给一个预期收益率,比如5.5%,去年高的时候甚至有8%以上,这部分几乎所有的保险公司在网销渠道销售的时候都会确保实现,所以甚至被当做了允诺收益。但是,这个高于保证利率的部分,就是保险法不保障的。

不过这部分相比本金微乎其微——而且,保险公司破产本身也是极小的概率。

编辑 许晓冰

点击展开全文

继续阅读

eddc436c-08cd-4405-bf54-36d94fd15f72.jpeg)

f763d7b9-b8d9-43f2-ab5a-4f68a30f07fa.jpg)

c822ce0f-b8e7-4d65-8da7-b6be6388c85a.jpg)

3e5f05fe-c553-4a70-94ad-6e6b69ebe83f.png)

8e69b0ba-1332-41fd-b187-861f606f1177.jpg)

b1e8badf-4345-40d1-850b-bfa232193d63.jpg)

b6971f98-d9bf-4a8a-b9c1-371bbd196203.jpg)

69540c55-5cf7-4991-a9df-17f343aa3382_zsize_zsize.jpg)

评论

提交

最新评论