研究报告:中国居民房贷杠杆真的不低了!泡沫化风险临近

财经 2016-09-23 21:23

来源: 姜超宏观债券研究 (原标题:真的不低了!——再论中国居民房贷杠杆)

作者:海通宏观姜超、顾潇啸、于博、张凤逸

中国居民房贷杠杆仍显著低于美日等发达国家吗?偿付压力又到底如何?本文将挖掘多方数据,对此做详细考察。

不可忽视的公积金贷款。 与欧美日不同,中国独特的住房公积金制度为居民提供了另一个房贷来源, 15 年公积金贷款已占总房贷的 20% 左右,不容忽视。

公积金制度溯源:始于房改用于购房,三方监管地方运营。 住房公积金是职工单位共缴、住房消费专用的长期住房储金,由央行、财政部、住建部三方监管,地方公积金中心运营。公积金的用途以个人提取和购房贷款为主。

公积金压力显现:缴存放缓贷款猛增,东部沿海资金紧张。 公积金缴存额增速从 11 年开始下滑,而公积金贷款增速仍高。这导致公积金资金压力凸显,贷款余额 / 缴存余额一路走高至 15 年的 81% 。东部沿海地区资金供给更为紧张,一二线城市接近 100% ,已达极限。

房贷总额激增,居民杠杆高企。

商贷公积金贷激增,中国居民房贷大爆发。考虑公积金后,从总额看, 中国房贷余额在 15 年达到 2.8 万亿美元,已近日本的两倍。从房贷余额 /GDP 看, 15 年中国已超过日本泡沫时期水平, 16 年底将达到 30% ,若按现有增速,将在 3 年内达到美、日当前水平。从更可比的房贷 / 居民可支配收入看, 中国 16 年预计达到 67% ,已和美日基本持平,按现有增速, 19 年将超过美国历史峰值。

居民杠杆并不低。 根据目前比较权威的西南财经大学微观调查数据, 13 年中国居民家庭负债 / 可支配收入约为 170% ,城镇居民更达 190% ,已略高于各主要发达国家可比的微观数据,近两年应该还在大幅上升,中国居民杠杆率并不低。

房贷偿付额高企,居民负担超过美国。 当年偿还额 / 当年可支配收入是流量 / 流量,能更好地衡量居民短期内的债务流动性压力。

美国房贷偿付收入比 07 年见顶回落。从宏观数据看, 根据美联储的官方数据,美国居民房贷偿付比从 07 年的 7.2% 下行至目前的 4.5% 。从微观数据看,根据美国消费者调查,房贷支出占税后收入的比重从 06 年的 6.5% 下行至 15 年的 4.7% 。我们根据美国房贷余额进行的估算与以上数据基本一致,表明美国居民房贷偿付收入比在 07 年的峰值大约在 7%-8% 左右,目前已低于 5% 。

中国房贷偿付收入比已超美国。 用类似方法,我们假定中国居民商业房贷平均剩余期限在 15-20 年左右,加上公积金偿付额, 16 年上半年房贷偿付 / 可支配收入达到 6%-7% ,已超过美国当前水平,直逼美国峰值。

房贷新增额飙升,边际杠杆岌岌可危。 新增房贷 / 新增地产销售额能更准确地刻画居民当年购房的边际杠杆率,也能更有效地度量居民房贷加杠杆的边际变化。

边际杠杆率飙升,已达美国历史峰值。 美国新增房贷销售比在 07 年达到 52% 的峰值,旋即泡沫破灭。而考虑公积金后, 16 年中国新增房贷销售比已达 50% ,居民购房加杠杆的速度或已近极限。

新增房贷占 GDP 比重大,泡沫化风险临近。 从居民新增房贷 /GDP 来看,日本历史峰值仅有 3% ,而美国峰值为 8% 。考虑公积金后, 16 年上半年中国达到 7.7% ,直逼美国历史高点,表明地产泡沫化风险已近在咫尺!

综合各方面指标,中国居民杠杆率并不低,而偿付和新增房贷负担已超过美日当前水平、直逼美国历史高点。房地产加杠杆已带来巨大的泡沫风险,值得高度警惕!

长久以来,大家形成了根深蒂固的印象:与发达国家相比,中国居民杠杆率较低,偿付压力不大,因此居民加杠杆空间很大,房价泡沫增长仍有支撑。事实果真如此吗?与美国等发达国家相比,中国居民部门房贷偿付压力到底如何?本报告将通过挖掘多方数据,对此问题做一个详细的考察。

1. 不容忽视的公积金贷款

以往大家在测算居民杠杆时,往往只计算了居民部门的商业银行贷款。但与欧美日等发达国家所不同的是,中国独特的住房公积金制度为居民提供了另一个住房贷款的来源 —— 公积金贷款,因而也应计入居民购房贷款中。而公积金贷款也并未包含在社会融资总量中。 15 年公积金贷款已占总购房贷款的 20% 左右,其总量已不容忽视。

1.1 公积金制度溯源:始于房改用于购房,三方监管地方运营

职工单位共缴,住房消费专用。 住房公积金是指国家机关、国有企业、城镇集体企业等企事业单位及其在职职工缴存的长期住房储金,是用于职工购买、建造、翻建、大修自住住房的专项资金,不可挪作他用。当职工连续缴纳公积金达到一定期限时,可以获得申请公积金贷款的资格。

住房公积金制度始于 90 年代住房制度改革。 为缓解当时福利分房造成的国家和单位压力过大、住房短缺问题,政府借鉴新加坡中央公积金经验, 91 年起在上海开始首推公积金制度, 98 年国务院发放《关于进一步深化城镇住房制度改革加快住房建设的通知》,在全国范围内运行公积金制度,正式废除福利分房,改为 “ 公积金 + 住房补贴 + 工资 ” 的住房货币化分配框架。 98 年颁布的《住房公积金管理条例》规定管理机构、缴存、提取等具体制度,至此,公积金制度步入正规化运行轨道。

三部委共同监管,地方公积金中心运营。 公积金由央行、财政部、住建部三方监管,地方住房公积金管理委员会制定具体管理措施,由住房公积金管理中心委托银行运营。截至 15 年末,全国共设立住房公积金管理中心 342 个,公积金管理中心通过在银行设立专户办理公积金贷款、结算等金融业务和账户缴存、设定、归还等手续。

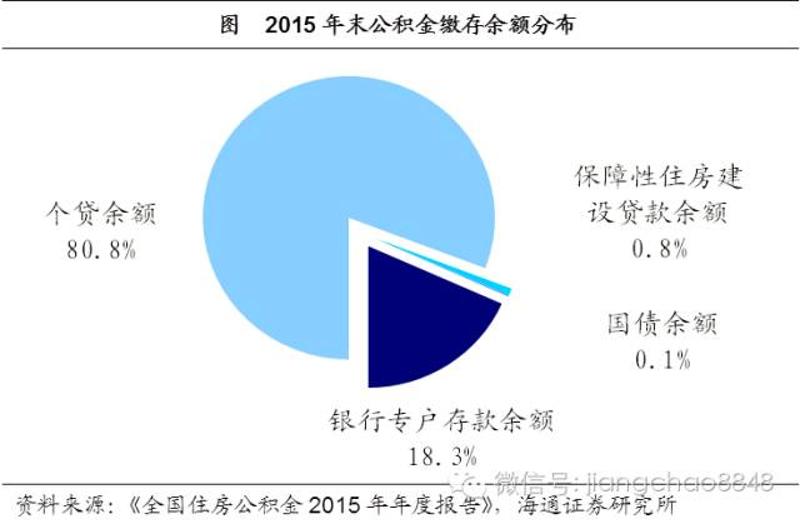

四类用途,个人提取和购房贷款为主。 公积金资金使用有个人提取、个人购房贷款、购买国债和保障房建设贷款四项,其中个人提取和购房贷款占据主要地位。截至 15 年末,住房公积金累计缴存总额为 8.9 万亿元,提取总额 4.9 万亿元,占缴存总额的 54.6% 。 15 年公积金缴存余额中,个人贷款余额占比超过 80% ,而国债和保障性住房试点项目贷款余额总和仅占 1% 左右。

1.2 公积金压力显现:缴存放缓贷款猛增,东部沿海资金紧张

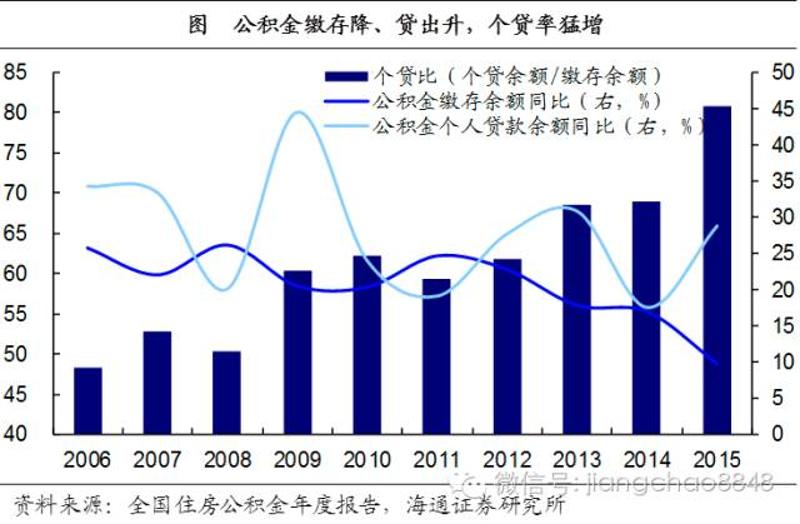

公积金缴存增速放缓。 公积金贷款来源于公积金缴存。 15 年,全国住房公积金缴存额 1.5 万亿元,同比增速 12.3% ,年末缴存余额为 4.1 万亿元,同比增速 9.8% 。虽然公积金缴存余额仍保持逐年上升趋势,但由于居民工资收入增长趋缓、企业降成本减负导致缴存下降,同比增速自 2011 年起下滑,提取率上升,供给压力隐现。

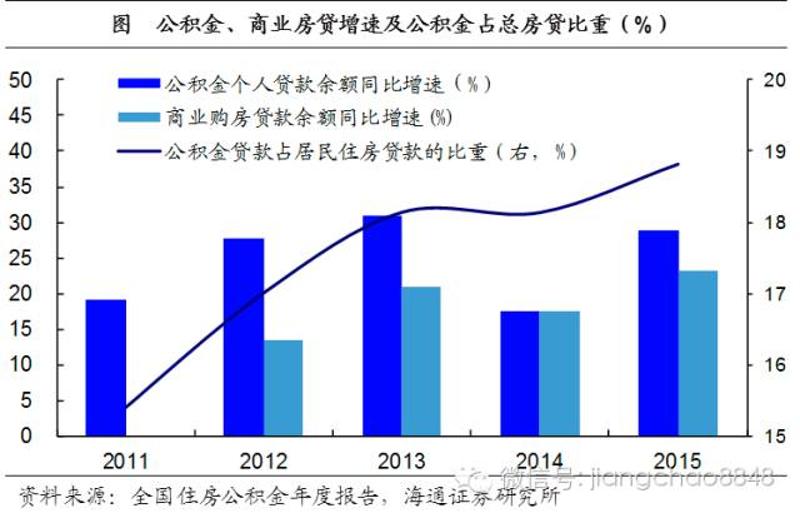

公积金贷款水涨船高。 但从贷出方面看,公积金贷款增速仍高。 15 年贷款余额 32865 亿元,同比增长 28.8% ,甚至超过商业购房贷款余额的增速。随着房地产市场的火热,公积金贷款也水涨船高,其占居民购房贷款的比重达到 19% ,成为居民杠杆不可忽视的一部分。

公积金资金压力凸显。 个贷率(公积金个人贷款余额 / 公积金缴存余额)可用于衡量公积金资金的运用情况。过去十年中,全国公积金总个贷率一路走高,从 06 年的 50% 不到一路上升到 15 年的 80.8% ,意味着公积金已进入紧平衡状态。 16 年房地产市场更加火爆,如果公积金贷款余额增速达到商业贷款目前的同比增速 30% ,而缴存余额增速仍在 10% 左右,那么个贷率将达到 95% ,接近极限。

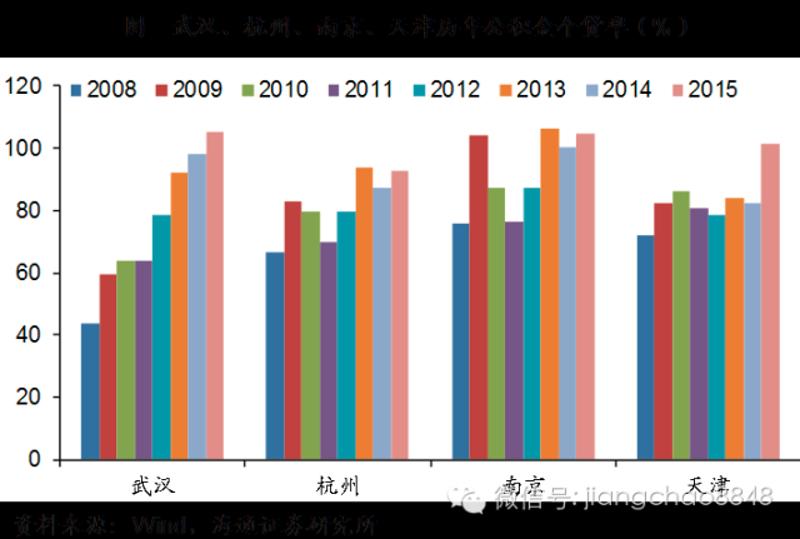

东部沿海省市公积金资金更为紧张。 分地区看,由于各地公积金缴存不能调配,地区间不平衡的状况更为严重。 15 年天津、上海、江苏、浙江、贵州、福建六省市个贷率超过 90% ,其中除贵州外均位于东部沿海。

一二线城市公积金贷款供给已达极限。 分城市看,一二线城市公积金资金压力显然更大。几大主要城市个贷率均呈明显上升态势, 15 年南京、天津、武汉个贷率更超过了 100% (因为有投资收益,贷款余额可能略大于缴存总额),意味着一二线主要城市公积金贷款供给已达极限,未来已无力通过公积金提高居民杠杆。

2. 房贷总额激增,居民杠杆高企

2.1 商贷公积金贷激增,中国居民房贷大爆发

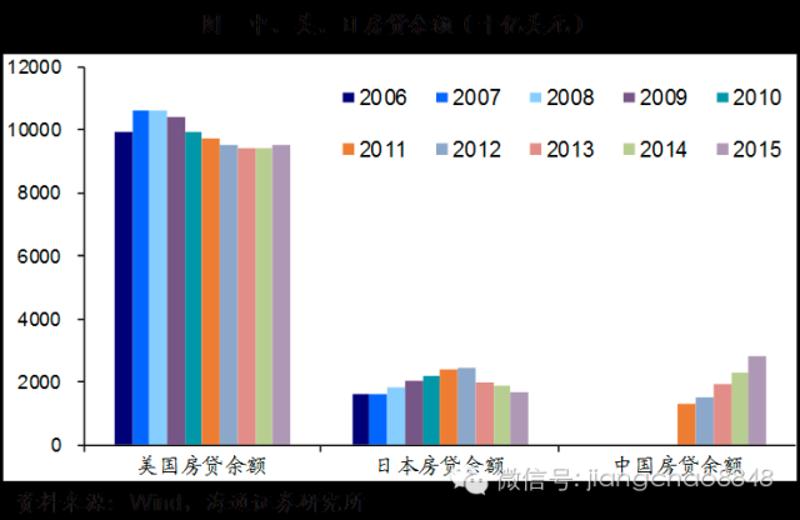

考虑公积金后,中国房贷余额已近日本两倍。 目前公积金贷款已占居民购房总贷款的 20% 左右,考虑公积金后,居民房贷杠杆将会更高。我们在前期的报告中,比较了中、美、日三国房贷余额的变化。 08 年金融危机后,美国、日本居民房贷余额均见顶回落,唯有中国房贷余额不降反升, 11 年为 1.3 万亿美元, 14 年突破两万亿美元大关并超过日本, 15 年达到 2.8 万亿美元,已是日本的 1.7 倍。

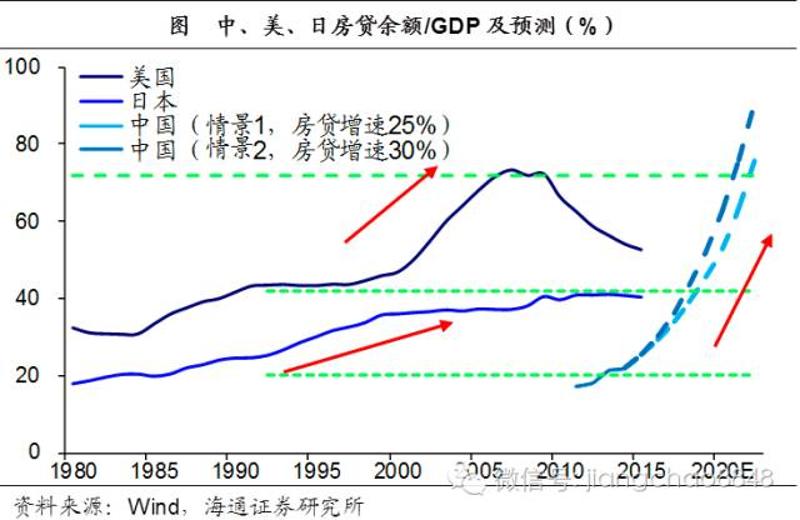

美日房贷余额 /GDP 见顶回落。 考虑到各国经济体量的差异( 15 年美、中、日 GDP 分别为 18 万亿美元、 11 万亿美元和 4 万亿美元),房贷余额 /GDP 更具可比性。美国、日本的房贷余额 /GDP 都经历了 “ 平稳 — 加速上行 — 见顶 ” 的过程: 00 年以前美国房贷余额 /GDP 基本稳定在 40% 左右,此后随地产泡沫扩张而持续上升至 07 年的 73.3% ,此后见顶下滑, 15 年底已降至 50% 左右。日本房贷余额 /GDP 在 85 年以前稳定在 20% 左右,在地产泡沫顶峰 90 年也仅为 25% 左右,泡沫破灭后居民部门资产负债表出清缓慢,房贷 /GDP 仍在缓慢上升,目前维持在 40% 左右。

考虑公积金后,中国房贷余额 /GDP 已超过日本泡沫时期。 而 12 年以来,中国房贷增速上行而 GDP 增速下行,导致房贷 /GDP 比重正在以前所未见的速度攀升。 13 年以前尚不到 20% , 15 年底达到 25.5% (其中公积金 /GDP 约 5% ),高于日本泡沫时期水平,而 16 年底将超过 30% 。

中国房贷余额 /GDP 超日赶美。 如果居民房贷保持现有增速会怎样?今年商业贷和公积金贷款同比增速均达到 30% ,但公积金贷款增速受限于缴存额或难以持续。即使保守估算,按 25% 的商贷增速、 15% 的公积金贷款增速和 6.5% 的经济增速,中国房贷 /GDP 也将在 3 年内超过日本、接近美国现有水平, 5 年内达到美国历史峰值。

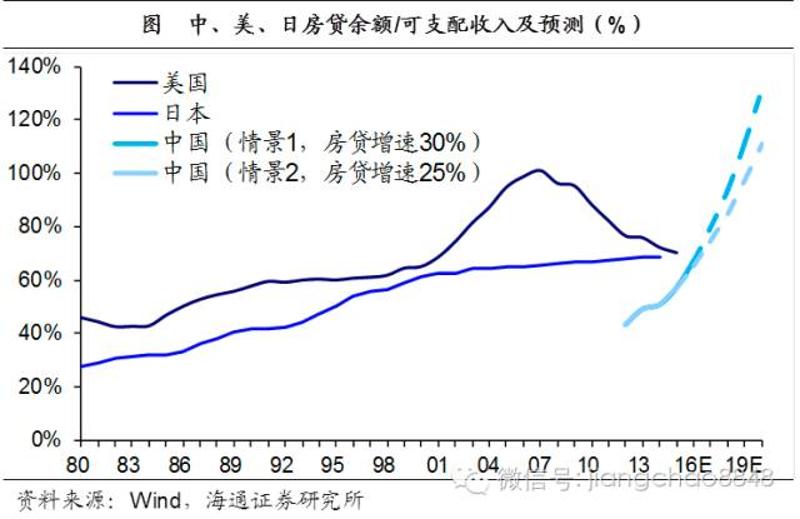

房贷 / 居民可支配收入更准确衡量居民房贷负担。 而考虑到收入法下各国 GDP 结构存在较大差异,譬如中国劳动者报酬(一般居民收入的主要来源)占比为 46% ,显著低于美国的 53% 。而居民可支配收入才能真实衡量居民债务的偿付能力。美国房贷收入比在 00 年之前基本稳定在 60% 左右,从 01 年开始持续飙升, 07 年达到 100% 左右,此后见顶回落至 15 年的 70% 。日本房贷收入比从 80 年代起持续攀升, 90 年代泡沫破灭后仍缓慢上升, 15 年为 68% 左右。

考虑公积金后,中国居民房贷收入比已和美日基本持平。 15 年中国居民房贷收入比为 57% 。 16 年房贷增速约为 30% ,再创新高;而居民收入增速继续下行,预计为 8%-9% 。我们据此估计, 16 年中国居民房贷收入比为 67% (其中公积金贡献约 12% ),已和美日基本持平。如果按 25% 的商业贷增速、 15% 的公积金贷款增速和 8% 的居民可支配收入增速测算,则 2019 年中国居民房贷收入比将达到 100% 左右,超过美国历史峰值。

2.2 居民杠杆并不低

以上计算表明,从宏观数据看,考虑公积金后,中国居民房贷占收入的比重已和美、日持平,指向中国居民杠杆率并不低,值得警惕。

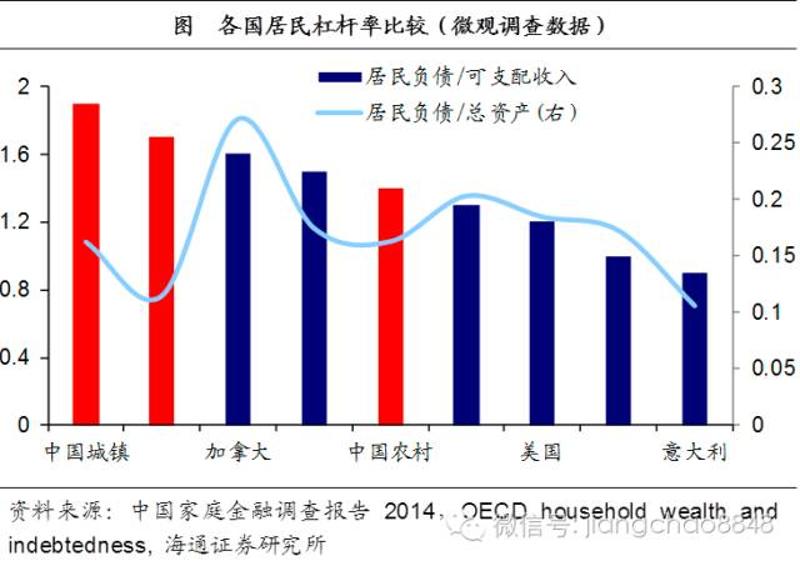

微观调查数据表明,中国居民杠杆率并不低。 西南财经大学的中国家庭金融调查是目前比较权威的微观家庭调查,根据其调查结果, 13 年中国居民家庭负债 / 可支配收入约为 170% ,城镇居民更达到 190% ,与可比的 OECD 家庭调查比照,高于各主要发达国家。而 13 年至今,居民贷款增速迅猛,目前杠杆率较当时应有明显提升。

3. 房贷偿付额高企,居民负担超过美国

从居民的资产负债表来看,房贷余额 / 当年可支配收入是存量 / 流量,而当年偿还额 / 当年可支配收入是流量 / 流量,能更好地衡量居民短期内的债务流动性压力。此外,由于较近期的贷款还贷压力较大,因此偿付额比房贷余额能更好地体现房贷期限结构的差异。

3.1 美国房贷偿付收入比 07 年见顶回落

美国居民房贷偿付 / 可支配收入 07 年见顶回落。 先看官方的总量数据,根据美联储的 Household Debt Service and FinancialObligations Ratios 数据,美国居民房贷偿付比(居民房贷偿付额 / 居民可支配收入)在 07 年底达到 7.2% 的高峰,随即泡沫破灭,偿付比也一路下行,目前每季度房贷偿还额仅占可支配收入的 4.5% 。

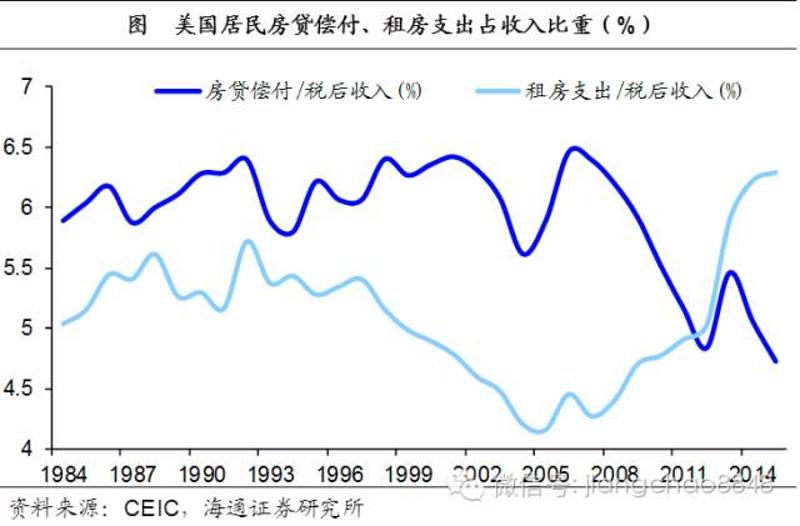

美国房贷支出 / 收入 06 年见顶回落。 再看微观调查数据,根据美国消费者调查数据,其居民居住支出占税后收入的 30% 左右,其中房屋支出占比在 15-18% 之间波动。但由于美国居民租房比例较高,因此房贷偿付在房屋支出中也并非主要成分。房贷支出占收入比重在 06 年达到 6.46% 的峰值后一路下行,目前仅为 4.73% ;而房租支出则在 12 年反超房贷支出,目前占收入比重达到 6.29% 。

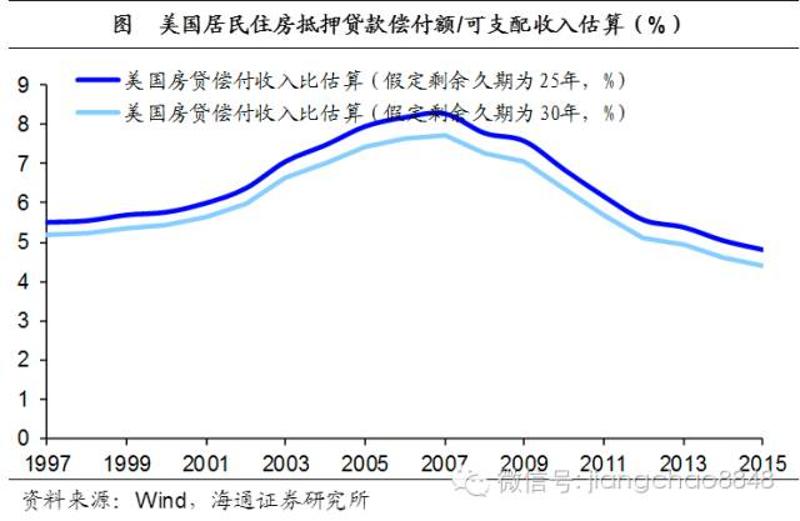

最后,我们用美国房贷总额数据估算居民房贷偿付额,来与微观、宏观数据相验证。我们用十年平均住房抵押贷款利率作为当年剩余贷款的平均利率,并假定等额本息偿付。如果以 2015 年美国居民住房抵押贷款偿还额占可支配收入的比重作为基准,我们估算美国房贷平均剩余期限大约在 25-30 年左右。如果平均剩余期限为 30 年,那么偿付收入比在 07 年的峰值为 7.6% , 15 年为 4.5% ;如果平均剩余期限为 25 年,那么 07 年的峰值为 8.3% , 15 年为 4.8% 。总体上看,与前述宏观、微观数据基本相符。

宏观、微观、估算数据相互参照,我们得出结论:美国居民房贷偿付收入比在 07 年的峰值大约在 7%-8% 左右,目前已低于 5% ,远比大家想象得低。 从美国经验看, 8% 应该是一个极限值。

3.2 中国房贷偿付收入比已超美国

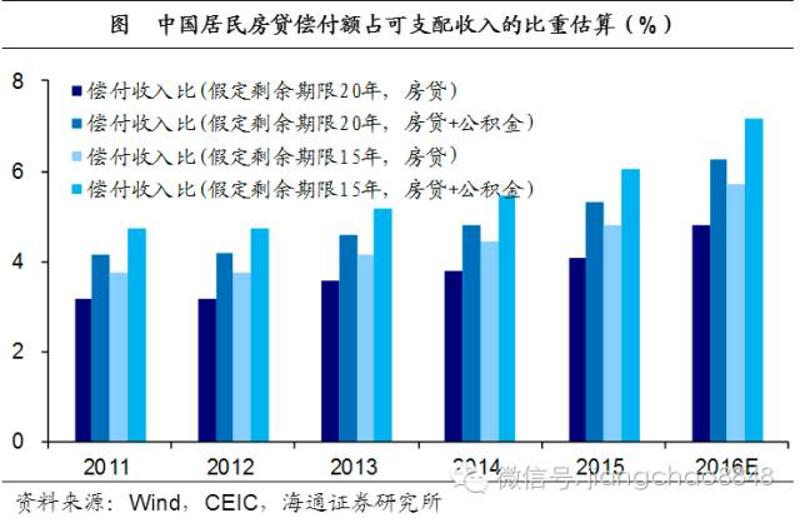

那么中国居民的房贷偿付负担如何呢?很遗憾,除公积金外,商业贷款方面缺少权威的房贷偿付额数据,我们只能利用现有数据进行估算。考虑到美国自胡佛总统实施 “ 居者有其屋 ” 政策以来,房贷期限一直比较长,大部分居民会用满 30 年的偿还期;而中国居民在 12 年以前房贷压力不大,房贷期限稍短。我们估计中国居民商业房贷平均剩余期限在 15-20 年左右,再以三年平均房贷利率作为当年剩余房贷平均利率,并假定等额本息偿还,据此可以估计出居民房贷偿付额占可支配收入的比重。

中国居民房贷偿付收入比已超过美国。 如果假定商贷平均剩余期限为 20 年,那么 15 年该比值为 5.3% (其中公积金贡献约 1.2% ), 16 年上半年为 6.4% (其中公积金贡献约 1.4% );如果假定平均期限为 15 年,则 15 年比值为 6.0% (其中公积金贡献约 1.2% ), 16 年上半年达到 7.2% (其中公积金贡献约 1.4% )。总的来看,中国居民房贷偿付压力已经超过美国 15 年的水平,考虑公积金后则已逼近美国峰值,这是十分危险的信号!

4. 房贷新增额飙升,边际杠杆岌岌可危

4.1 新增房贷 / 地产销售额:已达极限,岌岌可危

新增房贷销售比刻画边际杠杆率。 但无论是房贷收入比还是偿付额收入比,均是静态指标,衡量的是过去房贷累积带来的偿付压力。相比之下,新增房贷销售比(新增房贷 / 新增地产销售额)能更准确地刻画居民当年购房的边际杠杆率,也能更有效地度量居民房贷加杠杆的边际变化。

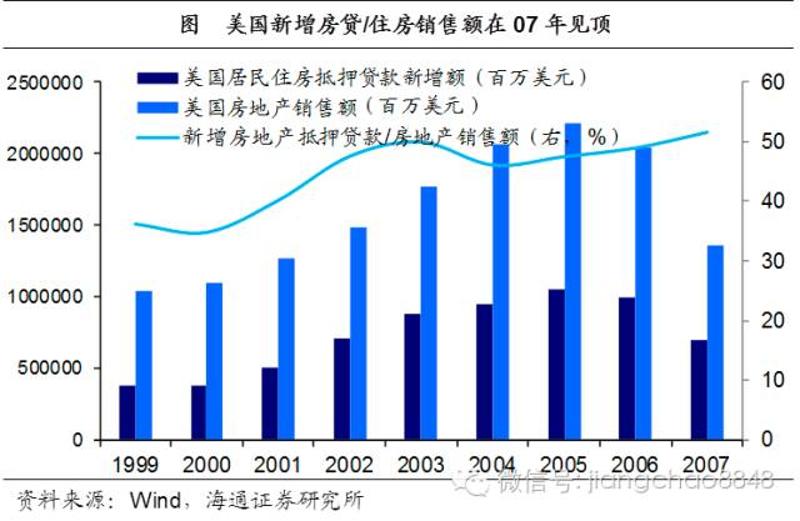

美国新增房贷销售比 07 年见顶。 从美国经验看,其房地产市场自 00 年开始升温,随着地产泡沫膨胀,抵押贷款占房产销售额的比重从 99 年的 36% 一路上升, 07 年冲高至 51.6% ,旋即次贷危机发生,泡沫破灭。这意味着, 50% 左右或是居民新增房贷销售比的极限水平。

考虑公积金后, 16 年中国居民购房边际杠杆率达到 50% 。 中国居民新增房贷 / 新增地产销售额比值持续飙升, 11 年仅为 19% , 15 年达到 39% , 16 年上半年则高达 50% (其中公积金贡献接近 10% ),正是美国金融危机前的最高水平。我们从过去的八成首付比例迅速变成一半首付,和美国人 07 年的情况一样,这表明中国居民购房加杠杆的速度或已接近极限!

4.2 新增房贷 /GDP :历史新高,泡沫化风险临近

新增房贷占 GDP 比重大,经济存在泡沫化风险。 日本即使在房产泡沫最严重的 89 年,居民新增房贷占当年 GDP 的比重也未超过 3.0% ,美国金融危机前新增房贷 /GDP 在 05 年达到 8.0% 后见顶回落。而 15 年中国新增购房商贷 + 公积金贷款占 GDP 比重为 4.9% ,今年上半年已达已达 7.7% ,不仅大幅提升,也与美国历史高点相当接近,表明地产泡沫化风险已近在咫尺。

中国居民购房杠杆有多高?我们从三方面的指标进行了考察:

从存量房贷来看: 考虑公积金后, 16 年中国居民房贷收入比将达到 67% ,已与美国、日本当前水平相当。若按当前增速持续下去,则 2019 年将超过 100% ,达到美国历史峰值水平。微观调查数据同样验证了中国居民杠杆率并不低。

从房贷偿付额来看: 考虑公积金后,假定中国房贷平均剩余期限为 15 年,则 16 年中国居民当年房贷偿付额占可支配收入的比重已经达到美国历史峰值,居民偿付能力受到巨大考验。

从房贷新增额来看: 考虑公积金后, 16 年中国居民购房边际杠杆达 50% ,与美国次贷危机前的最高值相当。而新增房贷占 GDP 的比重也直逼美国历史峰值,显示地产泡沫化风险临近。

综合各方面指标,中国居民杠杆率并不低,偿付能力正受到巨大考验。房地产加杠杆已带来巨大的泡沫风险,值得高度警惕!