一线城市优质零售物业市场大扫描:北上广深哪家强?

戴德梁行数据显示,2018年一季度,一线城市优质零售市场迎来了包括广州K11、深圳深业上城、北京怀柔青春万达广场等在内的多个优质购物中心的开业,推升一线城市优质零售物业存量攀升至2846.4万平方米。零售版图向远郊扩大的趋势在一线城市持续进行,随着核心区域土地供应的减少,越来越多的新增购物中心项目在城市的新兴区域落地。

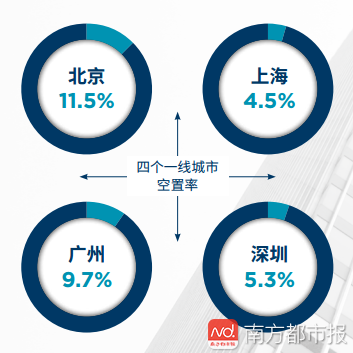

在华南的两个一线城市,在新增供应及零售市场业态调整的影响下,优质零售市场空置率在一季度小幅升高,广州录得空置率环比上浮2.3个百分点至9.7%,深圳市场的整体空置率录得5.3%,环比走高2.6个百分点。北京和上海的优质零售市场整体表现平稳,季度末空置率分别维持在11.5%及4.5%。

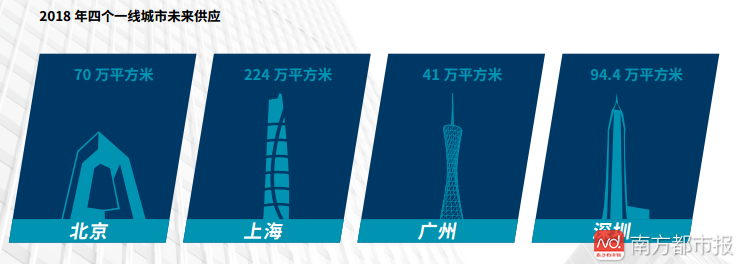

年内,四个一线城市预计将迎来超过429万平方米的优质零售物业进入市场,其中有较多分布在城市的新兴区域,推动一线城市优质零售物业版图进一步扩大。

同时,一线城市零售市场继续深耕业态调整及物业升级,在以上因素的综合影响下,各地整体空置水平或将在短期内出现小幅攀升;而一线城市零售市场对国内外零售商持续不断的吸引力使得市场租赁需求继续保持旺盛,租金将保持平稳。

北京:怀柔青春万达广场开业

新零售业态在北京市场正迅速地发展。一季度,电商线下开店的趋势仍在继续且人气不减。

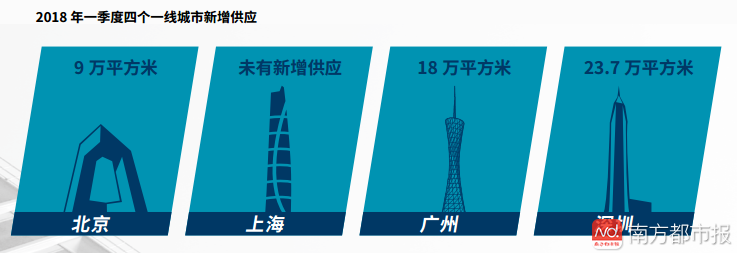

一季度,北京零售市场迎来了怀柔青春万达广场的开业,该项目体量约9万平方米,引入的140多个品牌中有80个都是首入怀柔区域。

商场内引入主题街区已成为北京各大购物中心吸引客流、增强消费体验的一种趋势。这些主题街区多以餐饮、小众的创意小店等为主,通过构建情景化的空间,为消费者带来新奇的购物体验。如北京西单大悦城的“样街”、“查特花园”,以及上季度开业的朝阳合生汇引入的“21创意街区”等。

随着90、00后等年轻一代的崛起,崇尚个性与态度的设计师品牌成为了零售市场的热门,这些品牌注重原创和设计感且不乏品质感,因而深受年轻群体的喜爱。

越来越多的商场捕捉到了这一消费变化,这些设计师潮牌在各大购物中心出现的频率也越来越高。而与此同时,经过了过去数年的快速发展,大众快时尚品牌则在近期以来放缓了在北京市场的扩张步伐。

新零售业态在北京市场正迅速地发展。一季度,电商线下开店的趋势仍在继续且人气不减。一季度,京东线下实体店7Fresh在五彩城购物中心开出约2600平方米的新店,阿里巴巴旗下的盒马鲜生也宣布将加快在京的开店步伐,2018年计划增加30家门店。

其他类型的业态同样继续在北京拓展门店:王府中环迎来香港美心集团旗下西餐厅CaféLandmark、寺库Art&FashionCafé、美国设计师品牌VivienneTam中国大陆首家专卖店等的开业;Zara在朝阳合生汇开出新店;日本女装品牌Ungrid登陆北京朝阳大悦城;必品阁首家金标店则在北京颐堤港开幕。

二季度,北京零售市场预计将迎来4个项目入市,为市场带来超过20万平方米的优质新增供应。同时,由于未能很好地适应市场变化、迎合新的消费需求,部分老旧、经营不善的项目将逐渐退出零售市场,其中有一些项目将转换用途,改建为优质的办公物业。

上海:零售市场向远郊扩大

尽管大量的新商场在2017年末集中入市使得零售市场的竞争加剧,但上海市场强大的消费能力将继续对零售市场的增长起到支撑作用,同时,购物中心运营方通过积极的物业升级和品牌及业态的调整来保持自身的竞争力,同时也推动了零售市场的进一步发展。

零售市场向远郊扩大的趋势在上海继续发展,2017年,近86.5%的新增零售项目位于城市的非核心区域,核心区域优质零售物业供应则相对有限。2018年一季度,上海优质零售市场存量维持在961.7万平方米。

一季度,上海优质零售物业市场需求主要受到业主一系列的租户调整及设施翻新活动所推动。华润时代广场、世茂广场与东方商厦闭店翻新。上海第一百货完成翻新后,于去年底重新开业,在引入了一大批国际品牌的旗舰店诸如万宝龙、卡地亚等之外,还提高了餐饮和文娱业态的占比,同时举办“老上海”主题展览来吸引人气。五角场东方商厦改造后更名为悠迈生活广场,于1月19日正式开业。悠迈生活广场引入了大量的餐饮和娱乐业态租户,以期增强消费者的购物体验。

上海零售市场对于国内外零售品牌仍具有极大的吸引力。上海统计局数据显示,2017年上海城市居民人均消费支出为39791.85元,居于全国首位。与此积极的数据相呼应,国内外品牌继续在上海市场扩店,积极提升各自在市场的渗透率。一季度,奢侈珠宝品牌宝诗龙于恒隆广场内开出中国首家精品店;鞋履品牌LaRutaDeVia在上海万象城开设新店;英国潮流品牌极度干燥在上海的第四家门店于悠迈生活广场开幕;快时尚品牌Topshop宣布将在淮海中路775号开设其中国首家旗舰店,面积超3400平方米,这也将是该品牌全球最大的店铺之一。另外,巴黎老佛爷百货宣布今年10月将在上海开出首店,店铺位于陆家嘴中心。

一季度,来自餐饮业态的扩张需求仍然强劲,人气茶饮和主题餐厅积极拓展市场:喜茶分别在芮欧和长宁来福士开设了两家新店;墨西哥菜连锁品牌塔可贝尔的上海第三家门店于丰盛里开业;神隐拉面的新店在徐汇日月光中心开门迎客。

一季度,体验式业态继续保持积极扩张。汽车品牌领克于尚悦湾开出了其在上海的首家体验中心,大隐书局于创智天地开设了面积达1,300平方米的书店,集合了录音棚、茶室和美食区等独有的功能空间。罗森与弹幕视频网站哔哩哔哩合作,在杨浦区开设了罗森“哔哩哔哩”主题便利店。北京2022年冬奥会特许商品零售店在新世界大丸百货盛大开业。

尽管大量的新商场在2017年末集中入市使得零售市场的竞争加剧,但上海市场强大的消费能力将继续对零售市场的增长起到支撑作用,同时,购物中心运营方通过积极的物业升级和品牌及业态的调整来保持自身的竞争力,同时也推动了零售市场的进一步发展。预测2018年上海优质零售市场的空置率将保持平稳,而租金将继续获得平稳的上涨空间。

广州:K11开业

在消费升级的大环境下,以年轻消费者为主要客群的个性时尚品牌在核心商圈的租赁需求依然强劲,而受益于逐步完善的公共轨道交通,连锁零售品牌在新兴商圈的扩张意愿持续上升。

一季度,广州市优质零售市场迎来包括K11在内的2个项目的入市,为市场带来约18万平方米的新增供应,推升季度末主城区优质商业存量至276.7万平方米。

随着购物中心业态升级调整的进一步推进,主力百货撤离购物中心的现象频现,而新开业的购物中心也将招商目光更多地转向精品超市以及新零售品牌。一季度,位于保利中环广场北馆1至5楼的永旺百货于合同期满日撤场,无独有偶,广百百货也关闭了其位于太阳新天地约2.4万平方米的门店。与此同时,新零售品牌开始进驻广州市场,阿里巴巴旗下的盒马鲜生以及永辉旗下的超级物种均在天河区布局新门店,为广州零售市场注入新鲜血液。

消费升级推动零售品牌向精致化、细分化发展,场景化消费为消费者带来更加新鲜有趣的消费体验。在此背景下,注重消费场景塑造的个性餐饮品牌扩张积极:创新粤菜品牌小炳胜于一季度进驻越秀商圈的仰忠汇;米其林推介食肆靠得住、文艺川菜品牌榕意均在体育中心商圈开出新店。

近年来,随着市场竞争的日趋激烈,越来越多的零售服饰与个人护理品牌赋予了其线下实体店更为丰富的功能,实体店由传统的单一销售功能转变为一个兼具销售及服务体验、形象展示、品牌宣传等的综合平台,因此这些实体商店也更加注重店面形象与场景的布置,以吸引消费者眼球。

一季度,I.T旗下潮牌UnderGarden在万菱汇开出广州首店;Victoria’sSecret华南首家全品类旗舰店、高端护肤品牌LaMer广州首店均于一季度进驻太古汇。

同时,儿童业态品类更加丰富化,并成为位于新兴商圈项目的吸纳主力:位于琶洲的新开业项目六元素体验天地规划了3.5万平方米的儿童业态区域,除了传统的儿童服饰零售业态,更囊括了话剧、卡丁车等更为丰富的体验式业态,教育培训类产品也进一步细分了外语、美术、音乐等多维度培训方向。

年内,广州零售市场预计将有约41万平方米的新增供应入市,受制于市中心有限的新增供应,未来广州零售市场版图将逐步向外围区域拓展。在消费升级的大环境下,以年轻消费者为主要客群的个性时尚品牌在核心商圈的租赁需求依然强劲,而受益于逐步完善的公共轨道交通,连锁零售品牌在新兴商圈的扩张意愿持续上升。预计未来广州优质零售商业面积的租赁需求将稳中有升,核心商圈的租金增长将继续保持稳健。

深圳:深业上城和海航城商业广场相继开业

2018年,深圳的成熟商圈将迎来多个优质购物中心的入市,市场竞争将随之进一步加剧,并为购物中心的招商工作带来挑战。

一季度,位于福田的深业上城和龙岗的海航城商业广场相继开业,为深圳优质零售市场带来了23.7万平方米的新增供应。其中,深业上城的无印良品旗舰店集合了全球首家无印良品酒店、餐厅及零售商店,吸引了大量的关注,同时该项目引入了深圳首家索尼直营店,并在购物中心顶层上盖商业小镇等多元购物空间,提供体验式场景以聚拢人气。海航城商业广场则以航空主题为特色,打造场景化购物中心以差异化竞争,通过引入特色餐饮、知名零售品牌以及精品生活超市等业态,提升南联片区乃至龙岗中心城片区的商业氛围。

新零售在深圳市场迅速发展。盒马鲜生的深圳第二家门店于一季度落户宝安区荟悦城,面积约为3000平方米。2018年,盒马鲜生计划在深圳开出10家门店,进一步拓展其零售网络。在深圳,众多传统零售商在加速培育尝试新业态的同时,亦积极寻求与电商合作实现线上线下全运营,以此来拓展销售

渠道并提高客户粘性。

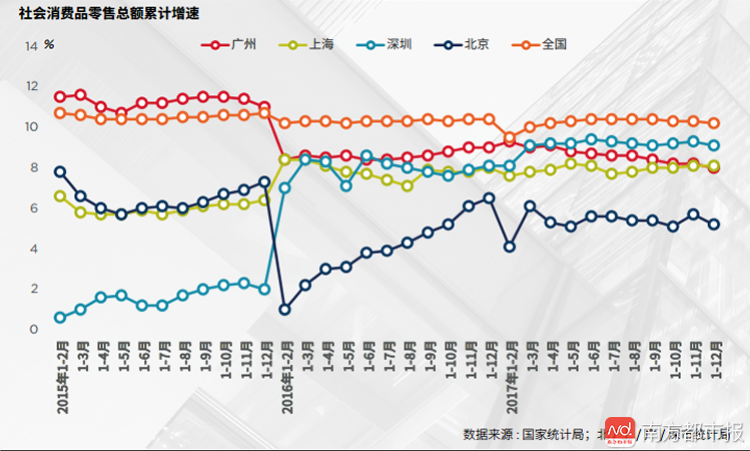

2017年,深圳市社会消费品零售总额录得6016.19亿元,同比增长9.1%,快速的消费增长为零售市场的发展提供了良好的支撑。一季度,深圳优质购物中心整体表现稳健,春节期间全市良好的销售业绩明显提升了商场坪效,从而带动全市成熟物业整体租金稳中有升,空置率也保持在一个较低的水平。

由于新项目的空置面积仍尚待市场消化,一季度末全市空置率环比小幅攀升2个百分点至5.3%。2017年下半年以来多个大体量且影响力较强的购物中心入市相继进入市场,进一步推升了深圳零售市场的竞争,也对零售品牌和购物中心的运营能力提出了更高的要求。

去年下半年入市的万象天地及壹方城目前人气颇高,此类大型城市综合体随着城市地铁网络的建设发展,不断扩大辐射范围,凭借新颖的业态、时尚的品牌、及创新的交互空间等为消费者提供多维度的消费体验。而一些存量项目则不断通过装修改造、精准化定位及品牌升级等方式来迎合与满足消费者对于零售商业更新迭代的需求。

2018年,深圳的成熟商圈将迎来多个优质购物中心的入市,市场竞争将随之进一步加剧,并为购物中心的招商工作带来挑战。而一些位于外围非核心商圈的社区型零售物业则伴随着周边居民生活水平的逐步提升,将扮演更加重要角色,优质项目也将一定程度分流当前不断同质化的传统商圈购物中心的人气。未来零售市场在自身定位上分化将更加明显,部分运营管理能力欠佳的传统超市、小商品百货等逐步退出核心商圈购物中心也将成为大概率事件。

相关报道:

2017年:中国“新零售元年”

2017年被称作是中国的“新零售元年”。2017年,中国录得社会消费品零售总额366262亿元,同比攀升10.2%,居民消费继续保持平稳较快增长。

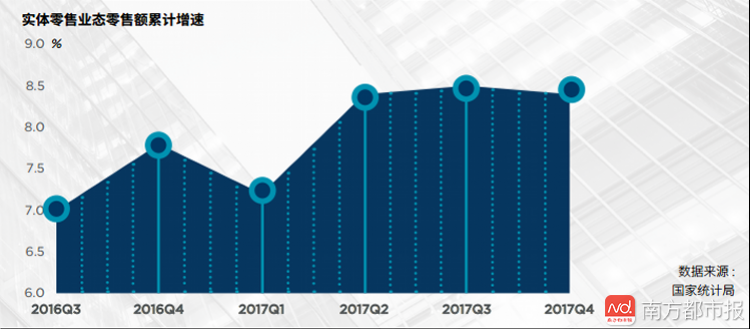

其中,实物商品网上零售额录得54806亿元,较上一年增长28.0%,占社会消费品零售总额比重为15.0%,比上年提高2.4个百分点。传统实体零售呈回暖态势,全年实体零售业态零售额比上年增长8.4%,增速较上年提高0.6个百分点。

2017年,深圳以9.1%的社会消费品零售总额同比增速继续位居一线城市首位。

经过了过去数年的高速发展,电商和实体零售业在近年来均面临着各自不同的发展瓶颈,急需寻找新的发展引擎,以维持自身的市场竞争力。在此背景下,新零售,这一有机整合了线上、线下渠道、大数据、智能物流、供应链等的新兴业态,开始成为中国各大零售商用以迎合新兴消费需求、提升购物体验的一个有力武器。

在不断变化发展的零售环境下,中国的零售市场日益呈现出新的特点:

1、更加精准的产品定位

中国零售市场的快速发展、日趋激烈的市场竞争以及年轻一代消费者对于产品个性和消费体验的追求,促使零售商开始更为关注自身产品的定位,以期依靠精确的产品定位在不断变化的市场中占得先机。以小米手机为例,小米公司将产品定位为针对80后热爱创造和探索的互联网一代,大部分产品定价直指中端市场,清晰的产品定位使得小米手机在激烈的竞争中迅速地脱颖而出。此外,以大数据为代表的新兴科技在零售业中的运用使得零售商能够更加准确地锁定目标客户群体,推出更具有针对性的产品。

2、体验式消费大行其道

如今,在产品本身之外,零售服务和整体消费体验也成为了影响中国消费者做出消费决策的重要因素。因此,各大零售商开始更为注重客户服务,并且重视构建更加舒适的零售环境,以期以此来提升自身产品的附加值。在新零售时代,实体店不在局限于是一个“买东西”的地方,而是被赋予了更为丰富的功能,成为了零售品牌的客户体验中心和展示品牌形象的一个绝佳的平台。

3、市场进一步细分

随着市场竞争的日趋激烈,越来越多的零售商开始调整经营策略,通过细分和扩大产品线来覆盖更广阔的客户群体。瞄准女性消费者的“她经济”的兴起便是一个典型的例子。随着中国女性社会地位的不断提高,女性消费者开始更加关注自身的消费需求和喜好,从而为零售市场创造了新的需求。近年来,各类彩妆护肤、女性服饰、女性运动产品及健康美体产品在零售市场上的活跃扩张便是“她经济”兴起的直接体现。

编辑:李美钰

本文版权归南方都市报社所有,且为未见报内容。欢迎转发分享给朋友。未经许可,禁止转载。如需获得转载授权,请点击购买授权

快来抢沙发

快来抢沙发