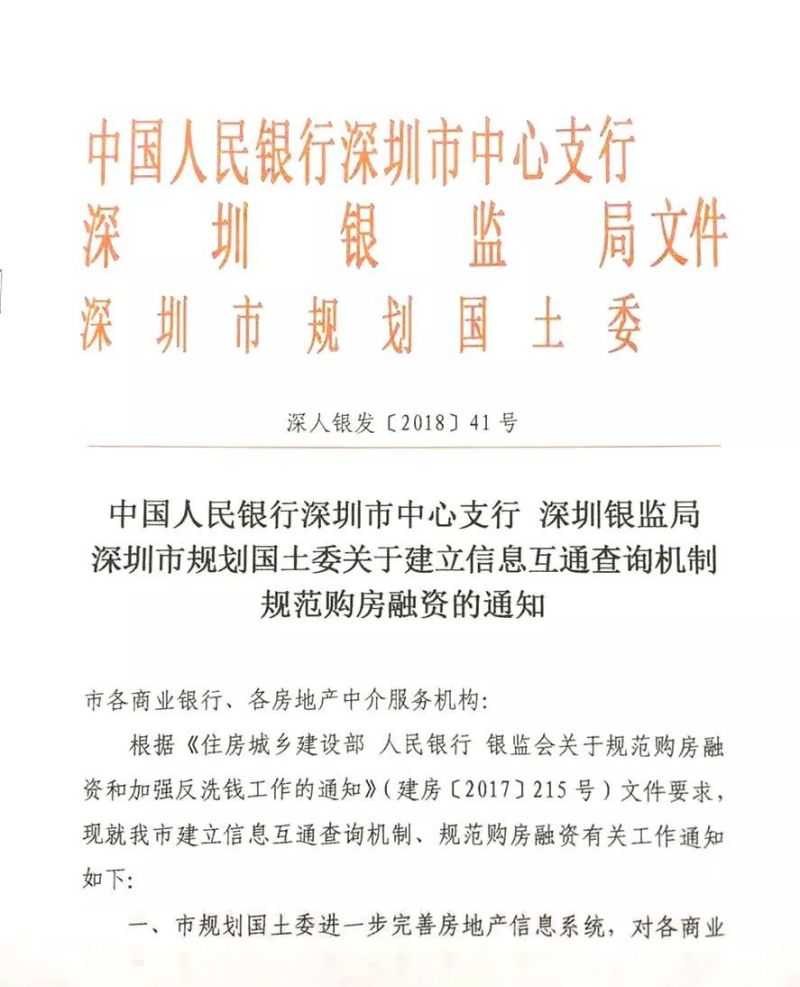

“三价合一”落地,深圳二手房交易遇冷!万科郁亮:房价单边快速上涨时代已经结束

3月28日晚

传闻已久的“三价合一”

在深圳正式落地

将对深圳楼市产生深远影响

二手房交易 “三价合一” 落地

3月28日晚官方定调

深圳二手房交易中涉及的

房屋真实成交价

网签备案合同价(过户价)

银行贷款评估价

3个价格将不再各自独立计算

银行将以最终过户的价格

作为贷款评估额度依据

目前文件已经下发深圳各大银行

但是3月28日24时网签的

按之前的规定办理

在发文当日及之前贷款受理行已经查询人民银行征信记录或购房人已经支付定金、部分房款等相关费用,并能提供符合监管要求的证明材料的并不适用新规。

“三价合一” 打击 “阴阳合同”

咱们再来复习一遍

“三价合一”是什么意思

▼

银行以 网签备案合同价款、房屋评估价、买卖双方约定交易价中的最低值 来发放贷款。也就是 二手房的 银行评估价=实际成交价=网签备案价 。

1. 真实成交价:由买卖双方敲定。

2. 网签备案合同价(过户价):房子过户前在房地产信息系统网签备案,用以计算税费。许多人为省下税费,都按照房管局最低计税指导价填写,这样的行为就是所谓的“阴阳合同”。

3. 银行贷款评估价:银行对抵押房产的资产价值进行的评估,一般等于真实成交价。而传说中的高评高贷,便是购房者为变相降低首付,让评估价高于真实成交价。

在此之前的二手房成交

很多人会用“阴阳合同”

有些人为了多贷款少出首付钱

会做高评估价

这样可以多贷款

但是在房产登记部门提交的备案合同上

为了少交税费

又会尽量把成交价格写低

这就是二手房市场常说的阴阳合同

而“三价合一”就是遏制这种行为

打击报低成交价的避税行为

新规对购房者带来的影响

“ 从短期来看,应该会引发市场观望,从而引起二手房市场成交减少。 ”

——深圳链家研究院院长肖小平

多交首付

以一套实际成交总价为300万元的洋房为例(满两年首套普通住宅),一般情况可高评估价格至320万元。

☆ 按照旧政策:

首套房首付为90万元(300万元×0.3)—20万元(320万元—300万元)=70万元。

☆ 执行“三价合一”后:

1. 如不调高网签合同价格至成交价格:

银行将按最低价格发放贷款,即网签合同价格(一般情况下,网签合同价格仅为成交价格七成)约200万元,根据三价合一,以最低价格为准的原则,仅能从银行贷款140万元,300万元的房子首付得付160万元。(一般人不会选择该方案)

2. 如调高网签合同价格至成交价格:

首付:银行将按300万元总价发放贷款,即为210万元,首付按正常支付,为90万元。

提醒:如果银行对物业评估价低于实际成交价,那么买家需要多支付评估价与成交价之间的差额。

多交税费

☆ 按照旧政策:

一般情况下,网签合同价格仅为成交价格七成,所以征税标准为参照200万元的网签价格,需要交税4万元。

☆ 执行“三价合一”后:

不调高网签合同价格至成交价格,则税费仍为4万元。但如调高网签合同价格至成交价格,网签价格与合同价格一致,按300万元计算,税费为6万元,增加了2万元。

要么多交首付

要么多出税费

多出来的税由谁承担?

据广东华商律师事务所律师周争锋解释

这部分并不是只由买方或者卖方承担

而是要看双方博弈的结果

▲周争锋律师解释,打击阴阳合同导致税费增加,这不是第一次,在2011年深圳市出台计税评估价政策时,就已经出现过凭空增加税费的承担问题,这主要看市场的作用,是买卖双方博弈的结果。

有的市民刚刚凑够了首付

这次又增加首付

还是买不起房

有市民说新规只对二手房有影响

对新房来说或许是“变相利好”

非常明确地说,中国房价单边快速上涨时代已经结束了。如果房地产企业还像以前一样有地就买,不看价格的话,那么之前怎么赚的钱之后就怎么还回去。房地产企业需要把自己看成制造业、服务业,要靠双手劳动赚钱,不要再去想靠不动产价格上涨来赚钱。

——3月27日,万科企业股份有限公司在深圳举行2017年度业绩推介会,万科董事会主席郁亮在会上表示

这些都似乎预示着

今年深圳楼市调控政策不放松

对此你怎么看呢

快来抢沙发

快来抢沙发