一条鱼饲料销量500万吨!夺其者得天下,通威、澳华、海大上演全新争霸竞赛!

文 | 农财宝典-新渔网记者 邓汉文

“得草鱼饲料者得天下。”草鱼是我国最大的市场,饲料容量超500万吨,占全国水产饲料比例超25%,毫不夸张地说谁能抢占草鱼市场销量第一,谁就能获得水产界老大的地位。

目前,中国水产界的格局是由颗粒料以及特种水产饲料发展演变形成的,特别是通威、海大在庞大的普通淡水鱼料市场抢占先机,从而确定了两强争霸的水产饲料格局,他们在颗粒饲料市场的地位难以撼动。

然而,如今行业正在发生一场深刻的转型升级,也就是颗粒料向膨化料市场转变。这对于所有企业的机会都是一样的,养殖端的趋势改变必然改变原有饲料格局,新的水产饲料秩序一定是形成以膨化料饲料体系为主导的。

草鱼是最大的市场,也是膨化料最有发展潜力的市场。

群雄逐鹿,谁能成为草鱼膨化鱼料老大?

草鱼是最大的市场,也是膨化料最有发展潜力的市场,在颗粒料转化膨化料的过程中,将会出现不同的格局,因此草鱼也是各大饲料企业推广膨化料的核心市场,成为兵家必争之地。

草鱼膨化料占比低,澳华领先

膨化料的起源最早在2000年前后,率先在海鲈、生鱼、黄颡鱼等特种水产品普及;由于当时水产市场竞争不充分,尤其以草鱼、罗非为代表的淡水鱼传统颗粒料利润依旧可观,膨化料未能迎来市场青睐。时至2006年,随着竞争态势加剧以及传统颗粒料利润下滑,膨化料正式开始进入大宗淡水鱼市场舞台。

2011年前后,华南淡水鱼市场进行大规模推广,并在 2014-2015 年间达到顶峰。此时市场价格格局已经发生改变,颗粒料利润下滑至200元/吨,膨化料利润依旧能保持300-800元/吨左右,拥有可观的配方和利润调整空间。不可置疑,我国巨大的草鱼饲料市场从传统颗粒料往膨化料的转变将产生巨大的市场空间。

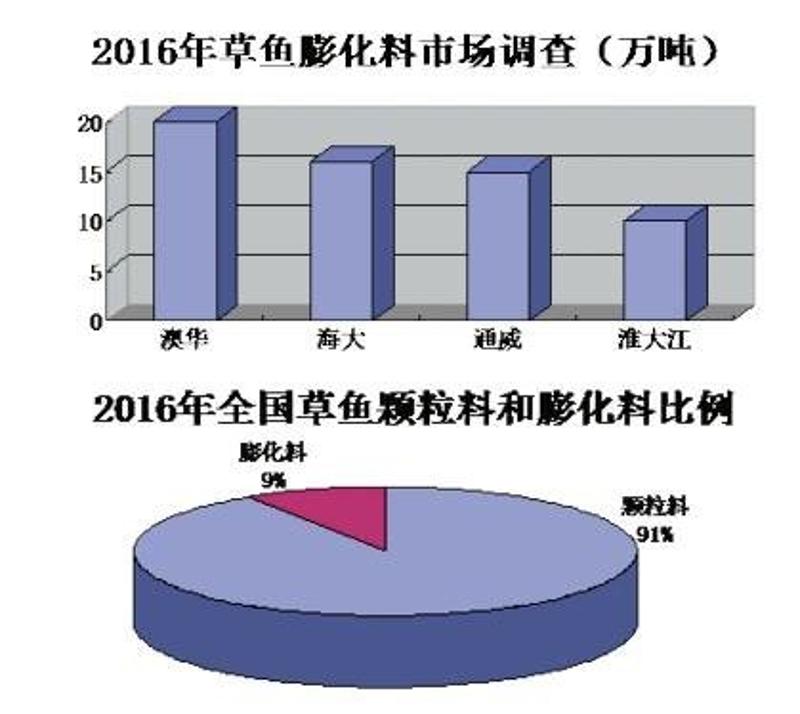

据《农财宝典》淡水渔业研究室统计数据显示,以华南、华中、华东三大区域划分我国草鱼主要养殖市场,其中华南地区草鱼料整体销量150万-160万吨,广东作为膨化料推广最成熟的区域,草鱼料销量接近120万吨,其膨化仅占50%;其中以湖南、湖北为代表的华中地区,作为我国淡水鱼养殖最集中的地区,草鱼料市场巨大,其年养殖产量超过200万吨,草鱼料销量接近170万吨,膨化料占比仅5%左右;华东地区水产饲料市场核心同样集中在大宗淡水鱼板块,市场容量接近230万吨,其中草鱼料销量接近60万吨,膨化料占比不足10%。需求在改变,市场在转型,以目前草鱼膨化料的普及程度来看,依然留给水产企业大可想象的空间。

据《农财宝典》淡水渔业研究室统计,2016年全国草鱼膨化料销量60万吨左右,市场占有率10%左右,其中销量最大的澳华,达到20万吨左右,其次是海大、通威,均为16-17万吨左右。可以看到变化的微妙,普通淡水鱼膨化料销量最大的并不是两大巨头,甚至其他很多是一些中小企业也做得不错,说明很多市场机会,大企业反应慢,调整时间长,而中小企业更为专注,对市场反应速度快,创新能力也更强,对于这些中小品种的市场更有先发优势,但是随着时间推移,大企业跟上后,中小企业又会遭到极大挑战;因此对于第一波把握住市场机会的中小企业必须把握住发展市场机会的时间差。

近30年水产行业的高速发展,草鱼行业已经建立以颗粒料为核心的价格体系。事实上,无论在华南、华中还是华东,在传统的颗粒饲料市场,压价销售、市场冲突、赊销严重等问题,成为各饲料厂家、经销商市场同质化竞争背后积重难返的诟病。膨化料的出现,成为饲料企业通过差异化市场开始对原有的渠道进行梳理,对原有的价格体系进行优化的方式;同时渠道经销商以此抓住新的市场商机,企图改变以赊销为主的经营方式,在一定程度上避免价格战,重塑产品结构以及经营体系。因此以颗粒料为主的传统饲料价格体系逐渐被打破,当膨化料被养殖终端认可,将成为未来水产养殖发展的必然趋势时,重构以膨化料为主体的商业体系便符合市场情理。

膨化料推动草鱼养殖升级

在膨化料普及程度较低的华中、华东地区,我们发现,目前水产企业则主要面对的是市场两个基本的矛盾面,一个是涉及客户层面,养殖模式和观念的固化与养殖市场需求之间的矛盾;一个是涉及企业自身层面,新旧价格体系的取舍与自身经营资源有限之间的矛盾。

特别是养殖户之前受到多次推广膨化料失败的阴影,华中、华东地区很多养殖户谈膨化料色变,都认为企业在忽悠。不过,这两年的养殖形势开始转变。

据了解,华中地区两湖地区草鱼普遍养殖模式为年初投苗、年底出鱼,以大草鱼为主,只有少数部分养殖户年中出热水鱼的模式,平均投苗200尾/亩,亩产在 1000-2000 斤;华东地区模式相比较为先进,亩产到2000斤左右,但相比膨化料占比较高的广东地区,华中、华东地区养殖水平较低。因此在前几年养殖行情低迷的情况下,养殖端需求出现改变,需要增加养殖密度提高养殖增量来降低养殖成本以及增加养殖效益。

因此,2015年我们可以看做是华中、华东市场推广膨化料的一个转折点。2015年之前养殖户被动接受,加上企业技术不成熟,养殖户伤痕累累;而2015年之后,养殖户逐渐积极求变,也就在这时候,澳华不失时宜地切进华中华东两地草鱼膨化料市场,并且迸发了惊人的能量。

澳华华中大区总经理周胜兵。

“以前提膨化料,养殖户都会骂你将你赶出门。”澳华华中大区总经理周胜兵告诉《农财宝典》记者,澳华是在大企业多次推广膨化料失败的情况下重新进入市场的,我们重新调查市场、吸取之前企业推广经验,加上澳华高端膨化料的配方技术优势,经过两年多的坚持,很多养殖户对膨化料的信心又逐渐恢复,现在在华中市场提到膨化料,首先就会想到澳华,因为澳华是市场唯一可以全程投喂草鱼膨化料的企业。

最重要的是,澳华在推广膨化料的同时,也在不断促进当地养殖模式升级,大幅度提高养殖效益。澳华华东大区总经理张伟表示,与华中市场相似,华东很多养殖户也经历过膨化料推广失败的打击,但是现在市场需求发生转变;以前江苏水面大,塘租低廉,因此很多养殖户没有转变的动力,而随着养殖面积的减少,塘租增加,行情低迷,养殖户也需求改变。因此他们最大的需求就是提高亩产量,增加养殖效益,这就给膨化料推广带来了机会。

张伟表示,澳华是华东地区率先推广高端膨化料的企业,经过两年发展,草鱼膨化料达到5万吨左右,成为华东地区膨化料的明星企业。

澳华华东大区总经理张伟。

回到企业经营层面,传统颗粒料市场的价格体系是建立在传统养殖模式的基础上,目前仍然具有较大利益空间,企业是否调整以膨化料为核心的产品体系则需要一定的决心。因此对于部分企业而言,对新体系的建设和旧体系的维护都需要经营资源投入,在自身资源有限的情况下,这往往使企业膨化料产品的研发和推广自我设限。例如如何调整渠道产品结构,偏重传统颗粒料还是膨化料,膨化料推广团队如何分配,采购资源向哪种产品倾斜,以及产品落地是推广全程投喂膨化料还是颗粒料和膨化料混搭等等各方面成为待解决经营问题。不可否认,水产企业在膨化料推广过程中,需要进行较好的内部协调,才能打造更好地的膨化料产品,充分体现其产品力,以配套服务有效改变传统的养殖模式和养殖观念,迎合市场需求。

高端策略打破推广困局

“分子裂变”拓展推广维度2012年起,各家水产企业共同兴起草鱼膨化料推广的市场浪潮时,我国水产行业增长速度开始放缓,水产饲料容量停滞不前,饲料市场整合态势加快,膨化料在还没有持续推广的情况下,全国普及率仅在10%左右,水产企业利润开始下滑。在 2013-2014 年间,草鱼行情持续低迷,饲料企业利润持续下降,竞争迅速加剧,价格战以及同质化竞争从传统颗粒料往膨化料市场的蔓延,因此饲料企业在谋求膨化料市场推广的同时,开始实现膨化料的产品升级,反抗利润下滑并实现市场弯道超车,高端草鱼膨化料营运而生。

所谓高端膨化料,与传统普通膨化料相比,具有价格高、效果好、效益好,更关注养殖品健康,追求营养均匀,实现环境养殖友好的诸多产品特征,摆脱产品在价格维度竞争的饲料高档品。如果说从颗粒料向膨化料的转变是一种市场变革,那从膨化料往高端膨化料则是一种膨化料市场的快速裂变。相关数据显示,2015年高端膨化料爆发元年,在淡水板块具有相应较大占比的水产企业纷纷推出各自高端产品,例如大北农“神爽草鱼料”、通威“鱼倍健”、海大“渔富宝”、汇海“鱼塘公”等等,其中澳华“草鱼安康”则早在2011年开始推出,时至2017年“草鱼安康”高端膨化料已经更新换代至第四代。

从各大水产企业集中推出高端膨化料可以看出,随着普通膨化料市场快速陷入市场同质化竞争,水产企业各自谋求差异化市场的路线已经规划出来。因为高端膨化料主要先从针对养殖意识较好、资金实力强的养殖户出发,以优异的养殖效益增强养殖户对高端膨化料的使用粘性,持续使用将影响周边养殖意识较差的养殖户,进行养殖户观念的冲击。相比以往普通膨化料推广,高端膨化料以点带面更像一种“分子裂变”的方式,让市场接受程度更加深刻更加快速。

尽管高端膨化料在聚焦养殖意识好的养殖户,更容易带动他们从传统的养殖观念走出来,从而能大胆按照企业本身的产品设计理念尝试,以此快速推广开来,但要实现全程投喂却遭遇口碑危机。按照传统的养殖观念,养殖户习惯使用高蛋白的饲料,同时为了迎合市场需求,很多企业将饲料研发方向放在提高蛋白含量上,部分饲料企业在最初高端草鱼膨化料的设计理念同样未能避免。当产品落地,配套服务齐全的情况下,推广高端草鱼膨化料全程投喂时,在产品力表现上却未能充分发挥,达到预期效果。

谁能真正解决草鱼全程使用膨化料?

以华中、华东地区最初推广高端膨化料为例,不少企业曾推广全程投喂膨化料的模式,尝试增加投苗密度,对当地养殖模式进行调整,最大限度增加养殖户产量效益。事实上,当地草鱼长速未能达到期望,甚至生长性能上曾出现大肚、红身、掉鳞等症状,导致影响出鱼,部分高端膨化料的口碑一度遭遇质疑。

草鱼是否需要全程投喂高端膨化料,近两年成为草鱼膨化料推广不可避免的命题,而真正打破本命题,却是最早布局草鱼高端膨化料的市场的澳华。

据悉,自2011年澳华开始推出“鱼安康”系列产品以来,分别在华中、华东两大市场作为拳头产品的进行推广,集中研发、推广、服务等优势资源,使澳华迅速成为三大产区市场膨化料销量领先企业,市场竞争力直接比腕海大、通威等传统淡水板块巨头。

其快速增量的根本原因在于,澳华的草鱼膨化料能够真正全程使用,而且几乎所有客户都是全程使用的。相比其他企业推广搭配颗粒料的模式,澳华坚持全程投喂策略,并且搭配养殖模式,以“一年两季鱼”养殖模式引导养殖户使用高端膨化料。所谓“一年两季鱼”模式,概括来说就是往每口塘投放以3-4种规格种苗,通过生长速度快、鱼体健康的产品性能,实现多批出鱼,并且摆脱同类产品大肚、红身、掉鳞等全程投喂副作用。 以此过程,澳华实现产品服务进行差异化升级,推动了膨化料全程投喂,迅速提升市场销量,并且通过模式创新为养殖户持续增效增产,快速赢得市场口碑。

“澳华高端膨化料摆脱以往的设计理念,通过产品创新推动市场养殖模式创新,形成强劲的市场竞争力。 ”正如澳华集团副总裁许愿斌提到,如果从多维度剖析澳华的市场竞争力,首先该聚焦在澳华“鱼安康”产品设计理念上,打破传统的高蛋白设计理念,强调营养均衡,追求高性价比,符合市场需求;其次回归自身经营,澳华着重打造以高端膨化料为主的产品结构,注重产品力提升,相比其他企业更加专一;另外在市场需求上,以足够的产品力才能推动模式创新,实现养殖户的增益创收,是目前市场最刚需的地方,也是企业赢得市场的重要着力点。

快来抢沙发

快来抢沙发