实用收藏!增值税发票种类多,这里全都梳理清楚啦

随着营改增试点的全面推开,越来越多的纳税人开具或者取得了相应的增值税发票。那么,您对增值税发票的相关发票常识都了解吗?不了解,没关系。看看这里就清楚了!!

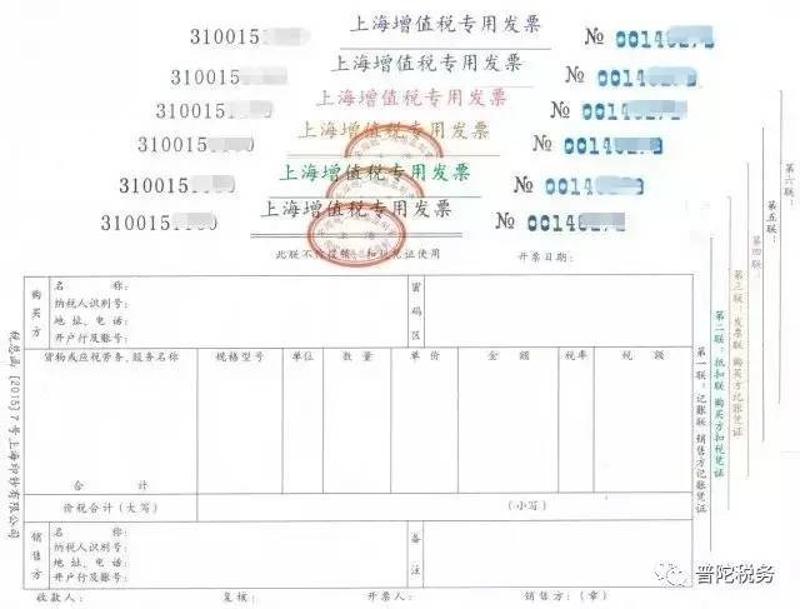

1增值税专用发票

增值税专用发票是增值税一般纳税人销售货物或者提供应税劳务、服务开具的发票,是购方支付增值税额并可按照增值税有关规定作为增值税进项税额参与抵扣的凭证之一。

增值税专用发票种类有两种,增值税专用发票(三联)和增值税专用发票(六联),两种发票前三联的基本联次为:发票联、抵扣联和记账联。

发票联,作为购买方核算采购成本和增值税进项税额的记账凭证;

抵扣联,作为购买方报送主管税务机关认证和留存备查的凭证;

记账联,作为销售方核算销售收入和增值税销项税额的记账凭证。

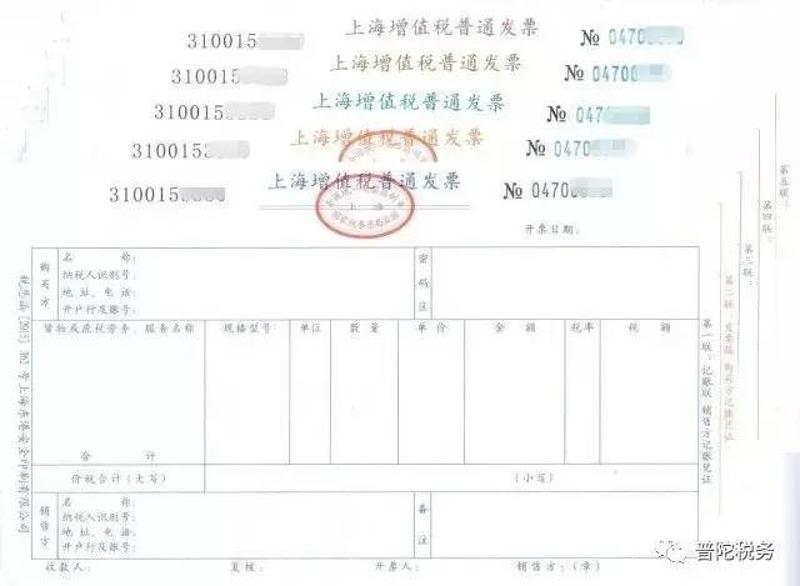

2增值税普通发票

增值税普通发票既有平推式也有卷式,更有电子发票,是增值税纳税人销售货物或者提供应税劳务、服务时,通过增值税税控系统开具的普通发票。

增值税普通发票(平推式)有两种,分为二联票和五联票。

第一联:记账联,销货方记账凭证;

第二联:发票联,购货方扣税凭证;

第三联至第五联由发票使用单位自行安排使用。

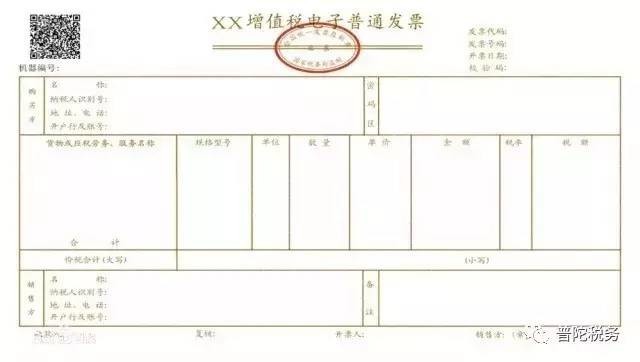

增值税电子普通发票的开票方和受票方需要纸质发票的,可以自行打印增值税电子普通发票的版式文件,其法律效力、基本用途、基本使用规定等与税务机关监制的增值税普通发票相同。

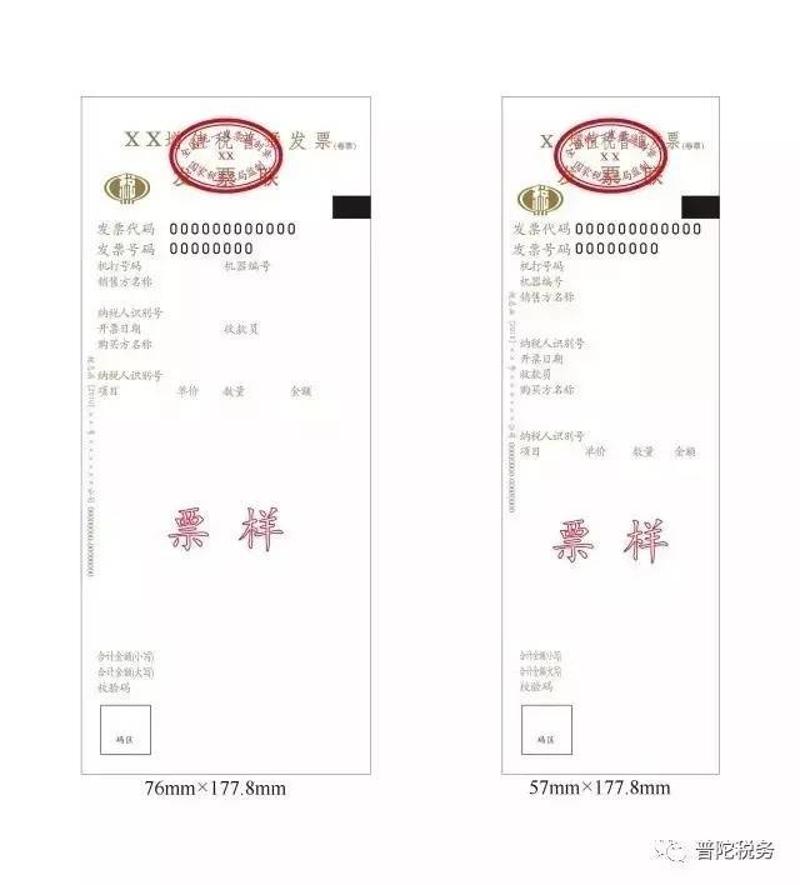

增值税普通发票(卷式)为定长发票。发票宽度有76mm、57mm两种,长度固定为177.8mm。

发票基本联次为一联,即“发票联”。发票印制的基本内容包括:发票名称、发票监制章、发票联、发票代码、发票号码、黑标定位符和二维码等。

发票印制二维码中包含发票代码和发票号码信息,用于发票查验时的快速扫描录入。

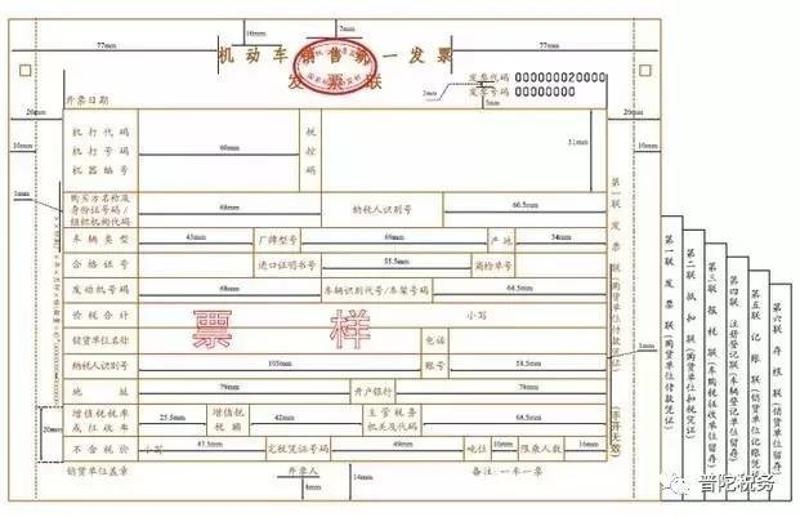

3机动车销售统一发票

凡从事机动车零售业务的单位和个人,在销售机动车(不包括销售旧机动车)收取款项,开具自2014年7月1日起启用的新版机动车销售统一发票。

第一联:发票联(购货单位付款凭证),印色为棕色;

第二联:抵扣联(购货单位扣税凭证),印色为绿色;

第三联:报税联(车购税征收单位留存),印色为紫色;

第四联:注册登记联(车辆登记单位留存),印色为蓝色;

第五联:记账联(销货单位记账凭证),印色为红色;

第六联:存根联(销货单位留存),印色为黑色。

除上述介绍的发票以外,全面推开营改增试点后,门票、过路(过桥)费发票、通用定额发票、客运发票和二手车销售统一发票继续使用。

延伸知识

专用发票与普通发票的区别

1.开票主体不同

增值税专用发票一般只能由增值税一般纳税人和部分试点小规模纳税人(如住宿业小规模纳税人)领购使用,小规模纳税人需要使用的,只能通过当地的税务机关代开;增值税普通发票则可以由从事经营活动并办理了税务登记的各类纳税人领购使用。

2.税款是否允许抵扣

增值税专用发票和机动车销售统一发票不仅是购销双方收付款的凭证,而且还可以用作购买方(增值税一般纳税人)扣除增值税的凭证。而增值税普通发票除税法规定的经营项目外都不能抵扣。

快来抢沙发

快来抢沙发