“防癌”保障产品该如何选? 腾讯、阿里系正火热PK中

2019-05-09 22:04 经济

“药神保”VS“老年版相互宝”,这分别是腾讯和同属阿里系的蚂蚁金服旗下昨日发布的健康保障类产品,同样的发布时间、同样的“防癌”主题,可以看出:继社交、电商、支付、投资等领域之后,两大巨头之间PK的新战场已延伸到健康保障领域。

国家癌症中心2018年发布数据显示,我国2014年的恶性肿瘤发病约392.9万人,死亡约233.8万人,平均每分钟有7.5个人被确诊为癌症,中国人一生(0~74岁)的癌症累积发病率接近22%,这让防癌得到越来越多的重视,那昨日新上线的两款产品孰优孰劣?保障效果如何?包括防癌险在内的重疾险又该如何选择?是我们今天要解答的问题。

“药神保”:每月1元 覆盖医保目录外12种抗癌药

昨天,腾讯旗下微保发布“药神保·抗癌特药保障计划”,这是之前的明星产品“微医保•百万医疗险”的升级款,首次就抗癌特药院外保障以保险条款形式进行明确,包括目前国内已上市(约40余种)以及未来将上市的全部抗癌特药,保额高达600万。

癌症治疗中,抗癌特药的购买和费用是一直以来的痛点,因为95%的抗癌特药都发生在非医保定点药房,需要自费购买,可对于院外用药及费用报销往往理赔难度大。而“药神保”每月1元就能在确诊后2年内免费用药,药品范围扩大到社保外12种抗癌特药。

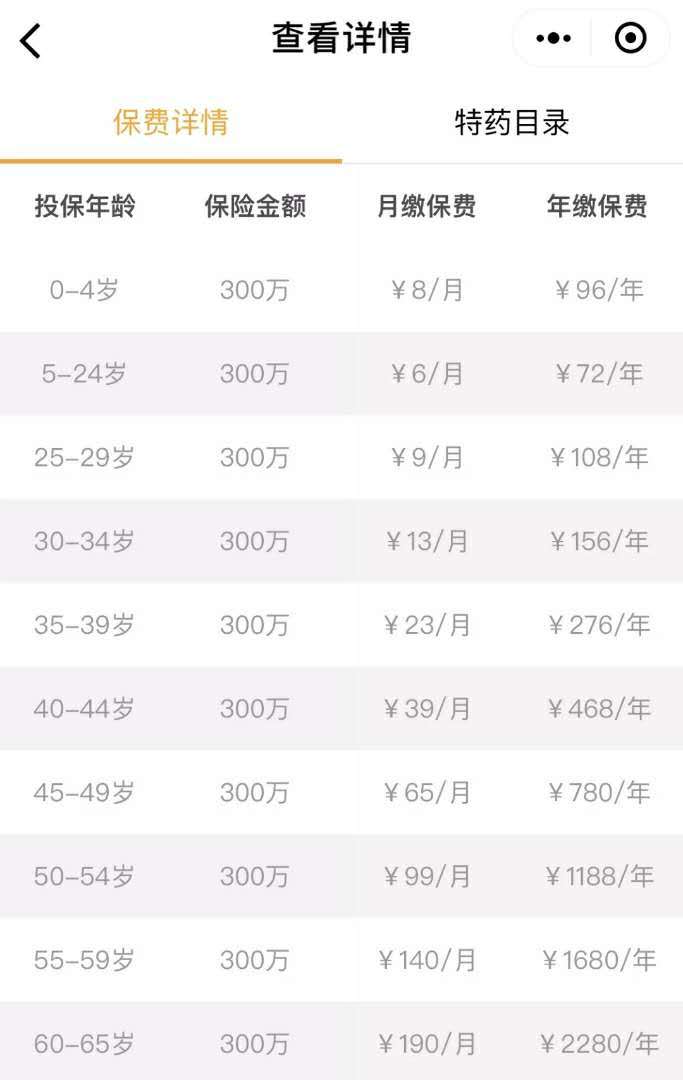

据南方+记者向客服了解,药神保有基础版和升级版,基础版每月1元,用药保障金额100万-150万,投保年龄在50岁以下,用药期限则是确诊后的2年内,范围是社保目录外抗癌特药;而升级版是每月6至190元,用药保障金额是300万,年龄放宽到65岁,用药期限延长到3年内,范围则放大到全部上市抗癌特药。

药神保是微保联合泰康在线、上药集团旗下镁信健康打造的产品,除了泰康保险作为保险费用的给付方之外,还将链条打通到买药、送药的环节,镁信健康就扮演这个角色,其覆盖了全国200余家专业DTP药房,可提供药品直付服务。

“老年版相互保”:针对60-70岁老人 最高10万互助金

就在微保宣布推出“药神保”的当天,另一位巨头阿里也有大动作,旗下支付宝宣布上线“老年版相互宝”,这是专门针对60-70岁的老年人成立单独的防癌互助社群,符合健康要求的老年人加入后若患上恶性肿瘤,可申请最高10万的互助金,“一人生病,大家分摊”,单个互助案例中每人分摊金额不超过1元钱。

这也是一次升级计划,在此之前,支付宝已推出了大病互助计划“相互宝”。“我们的相互宝已经有超过5000万人加入,通过互助的形式为36位重疾成员提供了帮助,但主要面向30天-59周岁年龄段的用户”,蚂蚁金服副总裁尹铭介绍,为了让更多用户获得普惠保障,因此上线“老年版相互宝”,为有大病保障需求的老年人提供互帮互助的平台。

之后老年人若患上恶性肿瘤,可申请最高5万(轻度恶性肿瘤)或10万(重度恶性肿瘤)的互助金。加入计划时无需缴纳任何费用,互助金由全体成员共同分摊,单个互助案例中每人分摊金额不超过1元钱。

“药神保”VS“老年版相互宝”,人气高涨,效果如何?

从目前来看,两项产品的人气都很高。

“药神保”灰度上线仅7天,投保转化率就达到了微医保的4倍,成为最受欢迎的“爆款产品”,并且投保人群集中在26-40岁之间,平均年龄33年,越来越多的80、90后也开始防癌,其中升级版更受欢迎。

而“老年版相互保”方面,在上线仅3个小时后,就有超10.8万老人加入,从而正式成团。从地区来看,重庆、海南、广东等地的子女为父母加入互助计划更为踊跃。

两款“防癌”产品同期发布后,有不少网友问,它们有什么不一样?哪个更好?该买哪款?防癌的健康保障该如何做?我们邀请到蜗牛保险医院的联合创始人、总精算师李致炜以及小熊保的创始人黎芝汕为大家进行了解答。

1. 两款产品性质不同,一个是保险产品,另一个是互助计划

问:如何评价这两款产品,进行一个对比?

蜗牛保险学院:它们不能简单比较,因为有本质的区别,其中“药神保”是一款保险产品,背后是有保险公司在承保,一旦生病赔偿和买药所需的费用由保险公司这个独立法人来承担;而“相互保”不是保险产品,而是一项互助计划,支付宝作为一家超级流量平台,让大家自愿加入,其中患病者的费用是由大家共同来分摊的。

小熊保:两个产品没有可比性。不过作为腾讯、阿里这样的互联网流量巨头开始利用自身的平台规模优势,除了提供保险产品销售服务外,还可以为用户提供更多的医疗健康服务,试图通过整合医疗健康领域来为用户提供更多的服务。

2. 两个产品的保障性各有优劣

问:那逐个点评下,两个产品各自的优点和问题?

蜗牛保险学院:两个产品都有廉价的优点,降低了保障的门槛。“药神保”它的开创性是保障了买药用药的环节,一个普通的肺癌患者两年至三年的用药费用可能会高达百万元,药神保不仅涵盖社保内的还纳入了社保外的药品,一定程度上起到了多层次保障的作用,缓解病患医药费用的负担。

但是,对癌症患者来说,需要长期服用抗癌药,一段时间后可能还会产生耐药性需要换药,而这个产品最长只保3年,从这个角度来说,还是需要其他商业保险的补充。

“相互保”的初衷是好的,他用低廉的价格让一部分人获得了保障,但是它是分担机制,费用来源能否得到后续的保障存在不确定性,从理赔的角度,还是有保险公司承担的确定性更强。另外,轻症5万,重症10万元,对于重疾来说保障力度小。

小熊保:微保的出发点是好,不过,“药神保”是一款一年期的医疗险,产品停售和发生过理赔都不能再续保,从这一点来看,为用户提供的保障是很有限的;

“相互宝”受到用户追捧的原因是国内用户的医疗保障缺失,用户希望通过较少的花费来实现。不过,互助能够给用户提供的保障非常有限,更偏向公益借助性质,由于互助缺乏核保环节,没有对于风险作详细的厘定,如何保证因为非健康人群投保带来的道德风险,如何保障整个计划能长久持续运营,都存在一定问题。

3. 投保时,这些“坑”要避开

问:购买前有哪些注意事项?

蜗牛保险学院:这两款产品在购买之前都一定要看清赔付限制条件,否则,可能导致无法赔付的结果。

相互保的条款明确规定,加入互助的老人必须没有规定的既往疾病或症状,包括良性肿瘤、肝炎、女性不能有卵巢囊肿等,这实际上是筛掉了很多老人,如果有这些症状却参加了互助,是难以获得赔付的;

相对来说,“药神保”的范围比传统保险放开了很多,没有限制“三高”人群、肥胖人群等,但是也作出了一定的限制,一定在投保前对照条款和体检报告,看清楚是否符合条件。

4. “医保+重疾险+医疗险”的组合能够提供较全面的保障

问:在健康保障产品的选择上,有哪些好的建议?

蜗牛保险学院:健康保障产品如何配置都是因人而异的,需要考虑家庭收入、健康条件、年龄、性别、在家庭承担的责任等因素,所以很难给出通用的建议,建议通过有专业资质的保险中介或者互联网保险平台给出配置的建议。

一般而言,“普通医保+重疾险+医疗险”的组合是能够提供相对全面的疾病保障,覆盖了从感冒等小病到癌症等重症的治疗,而且能够对患病后失去劳动收入这块获得较好的补偿。

5. 老年人适宜配置防癌险

问:老年人该如何配置健康保障产品?

小熊保:对于老年人来说,如果身体健康并且符合健康告知要求,可以考虑配置一份定期重疾险和百万医疗险产品。如果身体有健康异常,尤其是年龄还超过55岁,投保重疾险会出现保费倒挂不划算,可以考虑选择防癌医疗险。防癌医疗险可以作为我们癌症医疗费用的补充,非常适合老年人或身体状况不能投保商业医疗保险的人投保。

另外,医学很专业,老人购买前最好求助于子女或者专业的经纪机构,投保前看清投保的条件,符合条件才能确保后期理赔,真正起到保障作用。

【记者】张艳

【校对】钟盛洋

【作者】 张艳

【来源】 南方报业传媒集团南方+客户端