【金小税说税】非居民税收系列四:“常设机构”如何认定?

随着中外经济交往发展的深入,外国企业派遣人员到中国境内提供劳务的情形日益增多,非居民企业派遣员工在华提供劳务,既涉及国内税收法律,又涉及税收协定,判定起来真是有点复杂。搞不懂常设机构怎么认定?不要紧,我举个例子,大家一看就会明白了。

“案例

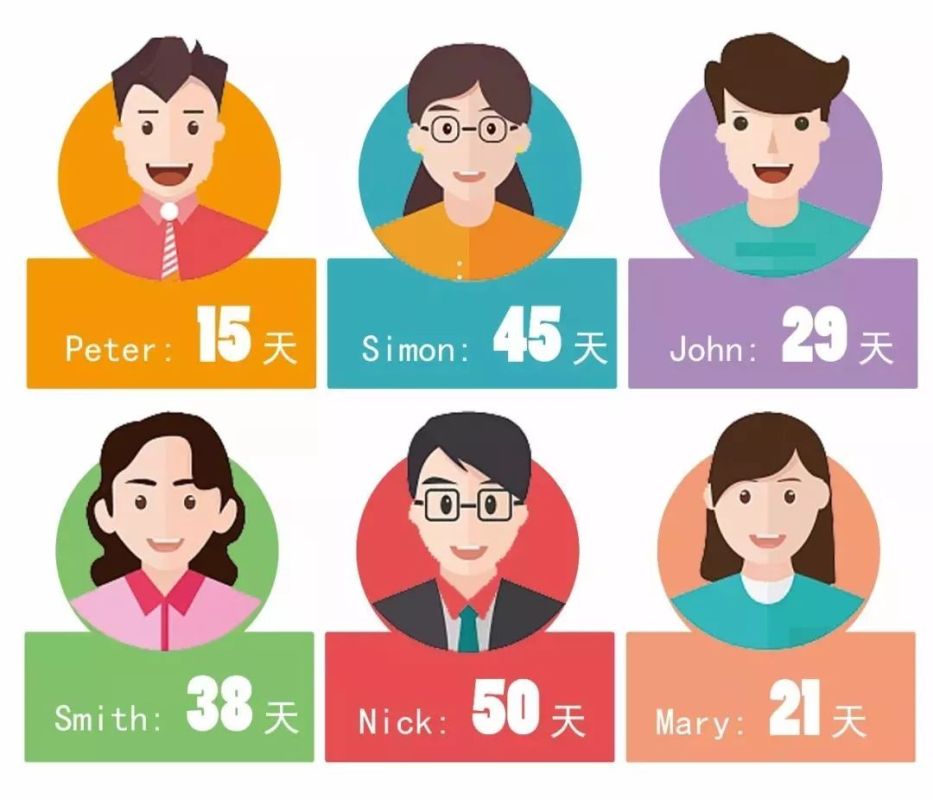

珠海A公司与德国B公司签订了技术服务合同,期限是2年,合同约定德方将根据中方需求派人来华提供技术指导。在合同期间,德国企业一共派遣了6位外籍员工到珠海公司提供技术指导,每位员工在华逗留时间都不满183天,但合计在华198天。

德国B企业:

我们是税收协定国,他们每个人在华时间都不满183天,而且工资都是由我们德方支付并在德国申报纳税的,按规定,他们是不需要在中国缴个人所得税的。

我可懂法哦,别欺负我。

嗯嗯,听起来好象是那么一回事哦。

根据《国家税务总局关于在中国境内无住所的个人取得工资薪金所得纳税义务问题的通知》(国税发〔1994〕148号文规定,在中国境内无住所而在一个纳税年度中在中国境内连续或累计工作不超过90日,或在税收协定规定的期间在中国境内连续或累计居住不超过183日的个人,由中国境外雇主支付并且不是由该雇主的中国境内机构负担的工资薪金,免予申报缴纳个人所得税。

“但是↓↓↓”

根据“中新税收协定条文解释”(国税发〔2010〕75号)精神,我们可以理解为,如果德方人员被派驻到德国企业设在中国的常设机构工作,或者德国企业派雇员及雇用的其他人员在已构成在华常设机构的承包工程或服务项目中工作,则这些人员不论其在中国工作时间长短,也不论其工资薪金在何处支付,都应认为其在中国的“常设机构”工作期间的所得是由该“常设机构”负担。

也就是说:

外国母公司派遣的外籍员工提供劳务且构成常设机构的,需要在中国缴纳个人所得税。

那么问题又来了,“怎样是构成常设机构呢?”

在这里我们需要先看看在国际税收中常设机构的有关规定。

先来“八”一个小历史:常设机构(permanent establishment)最早出现在德国,1885年出现在成文税法中,1899年正是规定于奥匈帝国和普鲁士的第一个国际性税收协定中。1909年的德国双重课税法案对此做了进一步的发展。

目的:常设机构是用来确定企业是否和某国有实质性的联系从而使该国能对归属于该常设机构的所得进行征税的概念。根据OECD范本和UN范本,常设机构规则不仅是作为征税的前提条件,还是辨别应税所得的方法。只有所得可以归属于常设机构的情况下方可被征税。

❂ 概 念 :

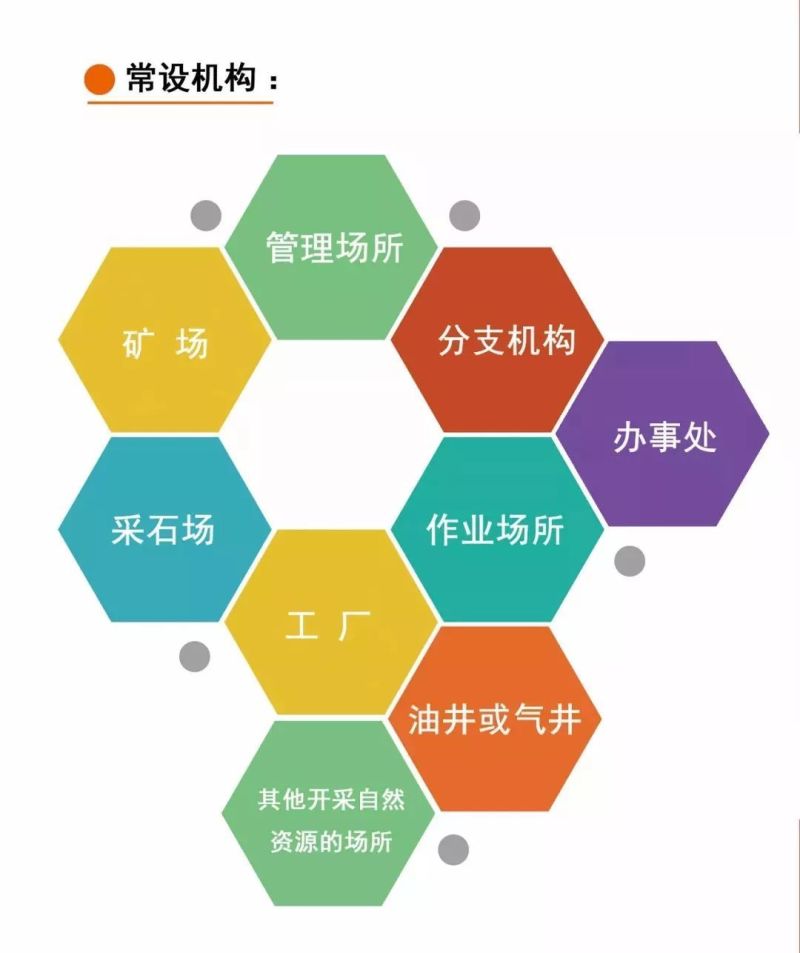

在中德税收协定中,“常设机构”一语是指企业进行全部或部分营业的固定营业场所。

常设机构包括:管理场所;分支机构;办事处;工厂;作业场所。矿场、油井或气井、采石场或者其他开采自然资源的场所。

❂

“常设机构”一语还包括:

一

建筑工地,建筑、装配或安装工程,或者与其有关的监督管理活动,但仅以该工地、工程或活动连续超过12个月的为限。

二

缔约国一方企业通过雇员或者雇用的其他人员在缔约国另一方提供劳务,包括咨询劳务,但仅以该性质的活动(为同一或相关联的项目)在任何12个月中连续或累计超过183的为限。

小提示:上述条文不同国家的税收协定规定不同,此处以德国为例。

我们现在再回头看看文中开头的案例。

虽然B公司的员工每人在华停留时间均不足183天,但这些员工都是在为同一个项目(技术服务合同)提供劳务。而且,在12个月中,这6名员工在华从事劳务的总和时间也已累计超过183天。因此,可以判定,德国B公司在华已构成常设机构。

一旦外国公司在华构成常设机构,相关的外籍雇员的报酬应认为是由其雇主设在中国的常设机构负担的,那么中国税务机关就拥有对相关外籍个人的所得税征税权。

也就是说,B公司的这6位员工不论分别在中国境内工作多长时间,也不论该员工的工资、薪金在何处支付,都应认为这些员工在为B公司的在华常设机构工作期间的所得是由该常设机构负担,因而,中国税务机关有权对该所得征税。

来源:珠海地税

快来抢沙发

快来抢沙发