校园贷套路深,借钱这件事儿并没有你想象的那么简单!

《校园贷黑幕:借1万到手仅5千,息费吓人》、《比裸贷更狠的培训贷:数百学生遭骗,有人称活不下去了》、《校园借贷乱象横生:裸条放款令人瞠》……

近一年来,这些触目惊心的新闻标题,让校园贷等互联网金融模式吸引了社会的关注。

plus君为报道揭露的乱象愤而拍桌之余,也会陷入深思:现在的大学生都肿么了?是什么让青葱的他们走上借钱生活的道路?他们借了钱都干嘛去了?plus君做了一番了解。

看着这些诱人的广告语,你有冲动吗?

自从大学生信用卡“折戟”后,校园网贷开始在国内多个高校跑马圈地。

plus君了解到,早在2014年开始,多家专门针对大学生的信用贷款便如雨后春笋般冒出来,还获得了多轮投资。这些校园网贷产品的共同特点是:只要是学生身份,就可以申请信用贷款,通过支付一定的手续费,进行先消费,后还款。

来,大家来体会一下校园网贷的“诱人”广告语——

“1分钟申请,10分钟审核,快至1天放款,0抵押0担保,最高额度达50万元。”

“大专及以上学历可申请大学生贷款,无需抵押,比信用卡便宜50%,100元-5万元额度等你来!”

“最快3分钟审核,隔天放款”

“只需提供学生证即可办理”

“学生贷款找XX,额度高,到账快”

感受到了吗?心动了没?反正离开校园多年的plus君都差点心动了。

说实在的,校园贷的坑,还真不浅

走上借钱这一步,到底大学生借钱用来干嘛?

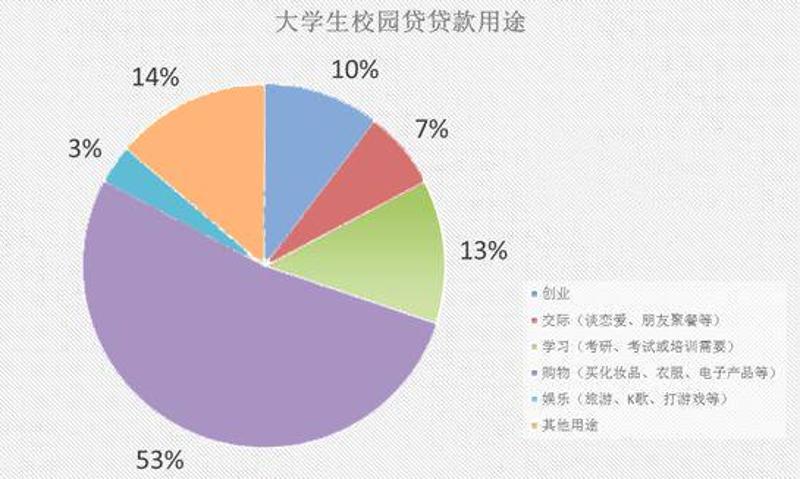

据融360《维度》去年的调查显示,在申请校园贷的学生中,有53%的大学生选择校园贷是由于购物需要,比如买化妆品、衣服、电子产品等。

校园贷可以让大学生进行提前消费,但同时也给这些大学生带来了沉重的负担。plus君苦口婆心告诉你们:校园贷本质上是信用贷,仅以学生资质作为授信标准,相对于实物抵押贷来说,违约概率可能更大。

一般来说,校园贷出现逾期的原因主要有三点:1. 普通学生没有稳定的收入来源,借款到期后无力还贷;2. 部分学生抱着侥幸心理,认为可以躲过追债;3.部分平台在放贷时故意回避关键要素,故意不提醒学生,让他们逾期,以赚取违约金(罚息)。

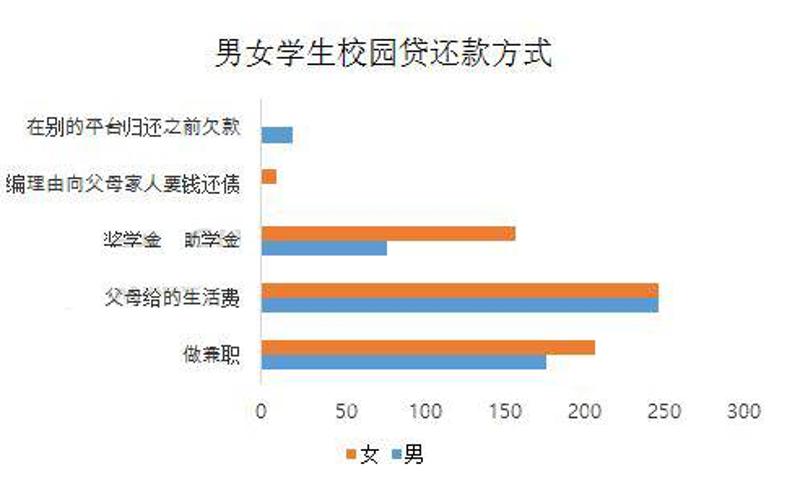

而相比男生,面对买买买的冲动,无法偿还贷款的,更多的是女生。上述调查显示,选择从其他平台进行贷款,以归还已有欠款的女生人数为0。而3.77%的男同学选择了更冒险的做法:拆东墙补西墙的方式,极易演化成“越滚越多”的情况,甚至引发悲剧。

“雪球”越滚越大了,怎么办?随着借款金额的升高、借款平台的增多、每月生活费的下降,大学生更容易出现校园贷还不清的情况,陷入困境,甚至自暴自弃。请看下图!

可是,所谓的“0利息”真是个美丽的幌子呀!

plus君的实习生kiki讲述了她身边朋友的经历。去年kiki的朋友小Y把价值5000元的手机弄丢了,不敢告诉父母,正好在网上看见一个校园网贷的传单,上面明确写着“0首付,0利息”。

“平时生活费也不多,分期付款没有利息也不吃亏。”小Y拨通了电话咨询,对方各种承诺,手续简单,即办即到账。

但机智的小Y发现,如果要做一年期还款的话,她得支付15%的利息,这和传单上写的不一样,对方告诉她“0利息”指的是他们不抽取利息,但是银行借钱肯定是要有利息的,这个无论哪家做分期的公司都是如此。

校园贷是不是划算?利息计算是不是如广告语一般诱人?plus君对比了多家校园网贷平台的贷款方式发现,并不会无缘无故为大学生消费埋单,他们赚钱的方式多种多样。

比如,你贷款10000元,合同约定利息2000元,那么最后本息共计要还款12000元,但其实到你手中的贷款只有8000元。还差的2000元要被平台暂时扣留,等款还清的时候才打给你。

再比如,你借款600元,不分期一次性还款时要还612元,“手续费”收取的是12元。但如果你借款分3个月、6个月、9个月、12个月还,还款总额实际是642.12元、684.12元、720.36元、774.36元;对应的年利率分别为28.08%、28.04%、26.74%、29.06%。

再举个栗子,plus君在某网贷平台上注意到,在还款金额里还包含每月服务费25.73元,还有的平台会收取贷款金额约10%的“服务费”。

更厉害的还在违约金,这又是一个更大的坑。一旦你无法按时还钱,后果会很严重。有按天收取逾期未还金额的0.5%,也有按天收取贷款金额的1%,还有少数平台会收取贷款金额7%至8%作为违约金。

看了这么多,plus君只是想提醒聪明的你们,不要跌入“零利息”的谎言陷阱,借钱这件事儿并木有辣么美好呀!

把向学生提供信用贷款的业务都停掉不就得了呗!没这么简单

校园学生能否信用消费?在中国的学制下,多数大学生都满18周岁。按照中国法律,大多数大学生已然拥有完全的民事责任能力,所以不能“一刀切”地剥夺他们获得信用贷款这种金融服务的权利,这是“普惠金融”的应有之义。

plus君认为,校园贷的本意是通过资本的合理流动,来解决大学生在自我提升和创新创业过程中面临的资金不足。但由于监管不力、缺乏规则、大学生自身消费观念扭曲等种种原因,作为P2P蛮荒时代的产物之一,乱象丛生的校园贷对大学生竟从扶持变成压榨。不谙世事的大学生,稍不留神就将处于审核过宽、高息重费、暴力催收等各方蛮力的挤压之下,一旦迸出鲜血,喷溅在高校净土,难免触目惊心。

金融机构应该综合学生过往的信用记录(绝大多数学生没有信用记录)、收入情况(少数学生有稳定的奖学金和兼职收入)、家庭支持力度等给出是否发放信用卡、授信额度有多高的判断。这也是信用发达社会,大学生很难获得信用卡和信用贷款的原因。另一方面,涉事金融机构发放如此巨额的贷款,在贷款人真实性审核、还款能力评估等多个方面出了纰漏。

在plus君看来,正常的校园金融生态应该是:债务违约的大学生自己承担责任;违规发放贷款的金融机构自担亏损;但金融监管部门要做好金融教育,及时惩罚金融机构滥发贷款于前,利用暴力、株连手段追债于后。“校园贷”固有其风险,但它不能,也不该是高利贷。监管部门应有所为,有所不为。

所以,大学生们如果真的有不得不借贷的需求,该怎么办?plus君给你们这些建议:

1.建立文明、理性、科学的消费观,不要过度消费、超前消费。

2.多懂一点金融知识,提升金融理财实践能力,提高风险识别能力、风险防范意识。

3.结合自身需要,选择最恰当、对自己最有利的借款方式。

4.一旦要从校园贷平台借款,务必了解清楚相关细节,并且签署正规合同。

5.在面对校园贷款时,要仔细审查合同,注意网贷公司是否正规,贷款合同中是否有过高的利息和违约金约定等问题。

6.在到期无法还款发生催债的情况下,不要听从网贷公司的指令连本带息出具新的欠条,导致利滚利情况的发生。

7.增强法律意识,如果对方动用催债公司违法逼债,及时保存证据,依法维权。

【策划】西西君

【撰文】西西君

综合自华尔街见闻、人民日报、弹簧、咨询范、广州日报

快来抢沙发

快来抢沙发