个税改革今年有望破题 首套房贷利息或纳入抵扣

利率和利息傻傻分不清楚?一文讲清二者的区别

界面

利率和利息不一样吗?懂门道的人自然不会问,但是很多金融小白真的是听到利率和利息就黑人问号脸。

因为在很多人眼中,利率和利息都是一样的,不过是两个说法而已。利息和利率当真无差别?还是大家混淆了二者的意义?

今天我们一起来分析一下利率和利息,顺便看一下二者之间有什么区别?

首先我们来看一个小栗子:

拿存款来说,根据2017年一年期存款基准利率为1.5%来看,1.5%就是利率,而客户存入本金1万元,一年拿到的150元就是利息。这样看来,利率只是一个比率,而利息是实际的钱数。

一、利率和利息之别

1.利率:是指借贷期满所形成的的利息额和所贷出的本金额的比率,通常用百分比表示,公式为:利率=利息/本金×时间×100%。利率是衡量利息数量的尺度。

利率反应的是单位货币在单位时间内的利息水平。利息与本钱的比值即为利率。

利率按照不同的标准可以划分为不同的种类:

按利率的地位可分为:基准利率与一般利率;

按利率的真是水平可划分为:名义利率和实际利率;

按信用行为的期限长短可分为:长期利率与短期利率;

按利率的表示方法可划分为:年利率、月利率和日利率;

按借贷期内利率是否浮动可划分为:固定利率和浮动利率;

按利率的决定方式可划分为:官定利率、公定利率与市场利率。

好贷分析师在这里解释几个不常见的利率类型:

名义利率:以一定货币数量表示的存贷款利率水平。

实际利率:名义利率剔除物价变动对货币影响后的利率。

固定利率:在整个借贷期间内不做调整的利率。

浮动利率:借贷期内利率随市场利率的变化而定期调整的利率。

官定利率:由政府金融管理部门或中央银行确定的利率,也叫法定利率。

公定利率:由非政府部门的民间金融组织如银行、工会等确定的利率,它对会员有约束性。

市场利率:随市场上货币资金的供求关系而自由变动的利率。

2.利息:是借贷关系中借入方支付给贷出方的报酬,跟随者信用关系的发展而产生构成信用的基础。利息的收益多少和利率成正比。

银行利息就是通过银行利率的某种计算公式得出的利息数据,利息的计算方式为:利息=本金×利率×时间。包括贷款利息和存款利息,与之对应的是贷款利率和存款利率。

利息有两种基本算法:单利和复利。

单利:是指在计算利息时只按照本金额计算利息,不将利息额加入本金进行重复计算的方法,是一种方便简单的计算方式;简单讲单利就是本生利而利不生利。

复利:是指将利息额记入本金额,再重新计算利息的方法;即本生利而利也生利。

当然贷款的利息,除了和利率相关,还和贷款的期限、还款的方式等因素相关。

定义分析完,可能很多金融小白已经着了魔,好贷分析师直接上贷款信息作分析。

二、实例分析

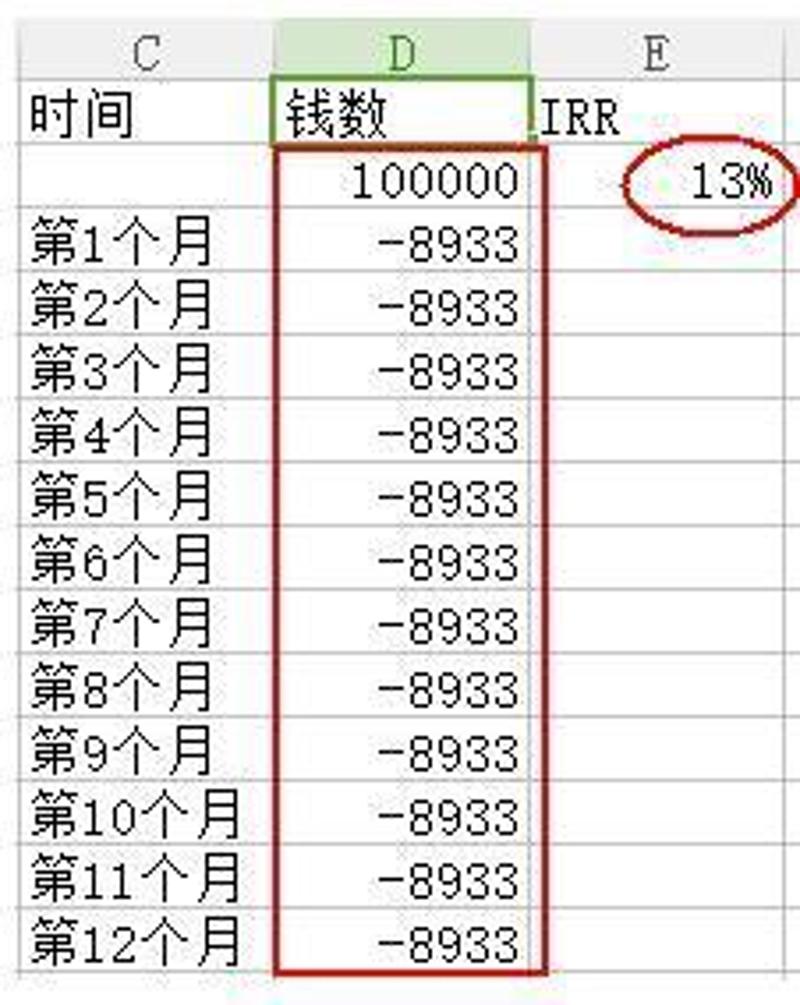

上图为某银行某贷款产品的信息,月利率是0.6%,那么年利率应该是0.6%×12=7.2%,信息显示的月供是8933元,好贷分析师使用Excel表中的IRR函数计算一下该产品的实际年利率如下:

实际的利率是:13%,震惊于利率反差大的人可能也好奇这个计算方式,其实IRR函数是计算内部收益率的,通常用于计算企业的真实成本和收益情况,此函数也正好可以计算借贷行为中的真实成本。

“时间”一栏是此产品的还款期数,一共是1年12个月,右侧首先是借款金额10万,以下是每一期的月供8933,负号是由于每期月供是我们还给银行或机构的钱,函数公式为:=IRR(按时间顺序选中所有金额)×12,12表示一共借了12个月,即可计算出借款的实际利率,然而明明只是付了7200多的利息,10万的本金计算出来的利率却不是7.2%,竟高达13%!只是因为这一年的每个月你都在还本金,而利息是按照10万额总金额计算的,这也就是利率不同的奥秘了。

三、好贷之见:申请贷款一定要留个心眼算一算

金融小白们通过知识和案例的双重学习,是否已经看到了贷款利率暗含的秘密?

看完好贷分析师的分析,以后再申请贷款产品前,一定要留个心眼儿,不要冲着表面上的低利率就兴冲冲地申请了,一定要根据还款方式做个计算,毕竟还款方式不同最后的利率也不同。

最后还是建议大家在贷款前一定要保持理智,先做个计算再衡量产品,不至于以后多付冤枉钱!

编辑 宋世琼

热门评论

快来抢沙发

快来抢沙发

继续阅读

8d616ee2-db46-4f73-8c6e-f1f81f9d0085.JPEG)

ba840fdb-678c-4e20-8df2-aa56095d6a79.jpg)

还没看够?打开南方Plus看看吧

立即打开