惊!一场将席卷2千万人财富的理财“大坑”正在靠近!

导语:风口中的P2P,似乎渡过了最猛烈的冲击,但实际上“风蚀”已经发生,剩下的还能支撑多久?

P2P大家想必不会陌生,即使没有投资也必有耳闻。它作为一个新兴的理财渠道正逐渐从小众走入大众。但牛哥认为,在P2P真正登陆为理财“正规军”还差一个大雷。

壹

关乎2000万人的财富

按照盈灿咨询最新发布的P2P行业年度报告来看,2016年P2P的玩家已经增长到约1375万人,预计2017年会达到2000万人。

2016年全年网贷行业成交量达到了20638.72亿元,同比2015年增长了110%。

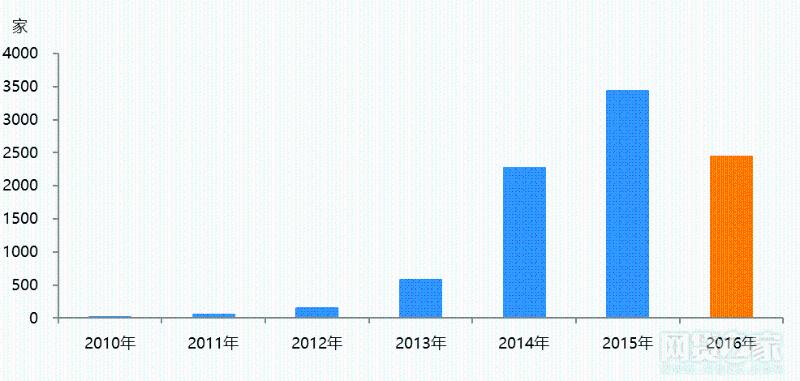

在成交大涨的背景下,却是行业遭到前所未有政策冲击,全年停业或暴雷的平台达到1741家,截至2016年底,正常运营的平台数为2448家。

(来源盈灿咨询:各年网贷运营平台数量走势)

贰

这一轮行业大收缩仅仅是前半场。

美国拥有独步全球的征信系统,2006年开始发展P2P至今只有5家;全球最早出现P2P的英国,目前约有4、50家平台,但曾经的热潮已经出现冷却,今年2季度英国P2P贷款量首次出现了下跌。

中国的P2P水分有多大?这答案没有人知道,但“挤水”已经开始。

当前,P2P行业已经明显形成寡头市场,根据每日经济报道的报道,2016年10月份排名前30的P2P网贷平台成交量共计933.25亿元,占当月整体成交量的49.49%。

2017随着“虹吸效应”的加强,寡头现象只会越演越烈。

叁

根基薄弱的P2P平台

前几年P2P平台都是呈现爆发性增长,却在今年不仅增速没了,反而比上年少了上千家,这是缘于国家终于出台了P2P的监管条例。

这个监管条例很长,最重要的其实是两点:

规定了P2P只能做小标。

P2P平台必须做银行存管!

这实际上扼制的是平台的造假成本和跑路收益。

因为在监管出台之前,甚至到今天大部分P2P平台都是小贷资产,这里特指的是中小企业贷款。

但是从2014年开始,中小企业贷款整体出现恶化,一些有实力的平台连忙转型,但更多的中小平台却无力转型。

因为数量众多的中小平台根基十分薄弱,前身很可能是一家小贷公司、做高利贷的、新创业者,甚至是企业运营困难后无路可走的无奈产物。

这样的平台资源匮乏,小贷资产一来获取渠道多,即使质量下降,但起码在项目到期之前能活下去;二来造假容易,注册个皮包公司,虚拟交易项目,成本低廉且有效。

很显然,后者更容易被选择,只需要新来的资金支付利息(庞氏骗局),就能玩下去。

不过这下子,监管来了,有一些人看风声不对赶紧跑,但更多的是不敢跑,跑不掉,等死.....

另一方面,银行存管更是监管杀手锏。

拆标、拆期限、资产腾挪、虚假交易......都是一些平台赖以生存的伎俩。但是这下监管要求“全部进入银行视线下,不许你们乱搞!”

这里简单说说银行存管,它不仅仅是杜绝平台直接捐钱跑路,还会监视整个项目系统运作,包括历史项目!再加上小额限制,还想造假?嘿嘿,成本分分钟大过你的收益。

但这下又暴露了,截止10月,完成银行存管的平台仅63家,不足行业的3%。

要知道为了完成监管和背书,各个平台都是全力出击,但为什么还是这么少?

答案是银行不敢做,做不了。

首先大行不屑趟这个浑水,然后中小银行想做,但面临一个很大问题。

技术问题。要知道各个平台一开始都很小,甚至有的在发展初期,是用手工记录交易。至于拆标、拆期限、各类型产品混搭等等更是常见,要从头厘清简直想想都头皮发麻。

越是资产混乱的平台就越难完成系统对接!

中小银行想吃这块蛋糕,需要投入的还真不少,而且这还需要合作方有足够厉害的技术人员和足够的信息开放。

肆

致命的漏洞——风控。

无论哪一个平台都会宣传自家的风控有多牛逼,但实际上却是漏洞百出,即使是大平台也已经不堪重负。

深圳最大的平台红岭创投周世平就经常自曝家丑,15年自曝有5亿坏账,前几天又自曝零售业务出大事,估计是内鬼+团伙,损失几千万涉及多个平台。

要知道,这可是发展多年的老牌大平台,就算如此,坏账也已经触目惊心,那么其他平台会怎么样?

极其惨烈,用这个词毫不夸张。

由于法律法规的缺失,这伙人已经嚣张到公开传授经验,多地开花。

这伙骗贷分子的核心是信用卡的老玩家,由发展较成熟的银行中寻找漏洞的“玩卡族”,已经大量的转玩P2P,对他们来说,P2P的风控体系实在太简单了。

一本财经在近日就这个方面写了一篇深度报道,文章写道“骗贷者获取一套虚假资料,只需2000元,却可骗贷20多万。钱一到手,人就消失,成为永久“坏账”。

不仅如此,骗贷的人甚至总结成经验,开班授徒,文章中一位资深人士建立起了3个千人大群,仅依靠授课就获利150多万。

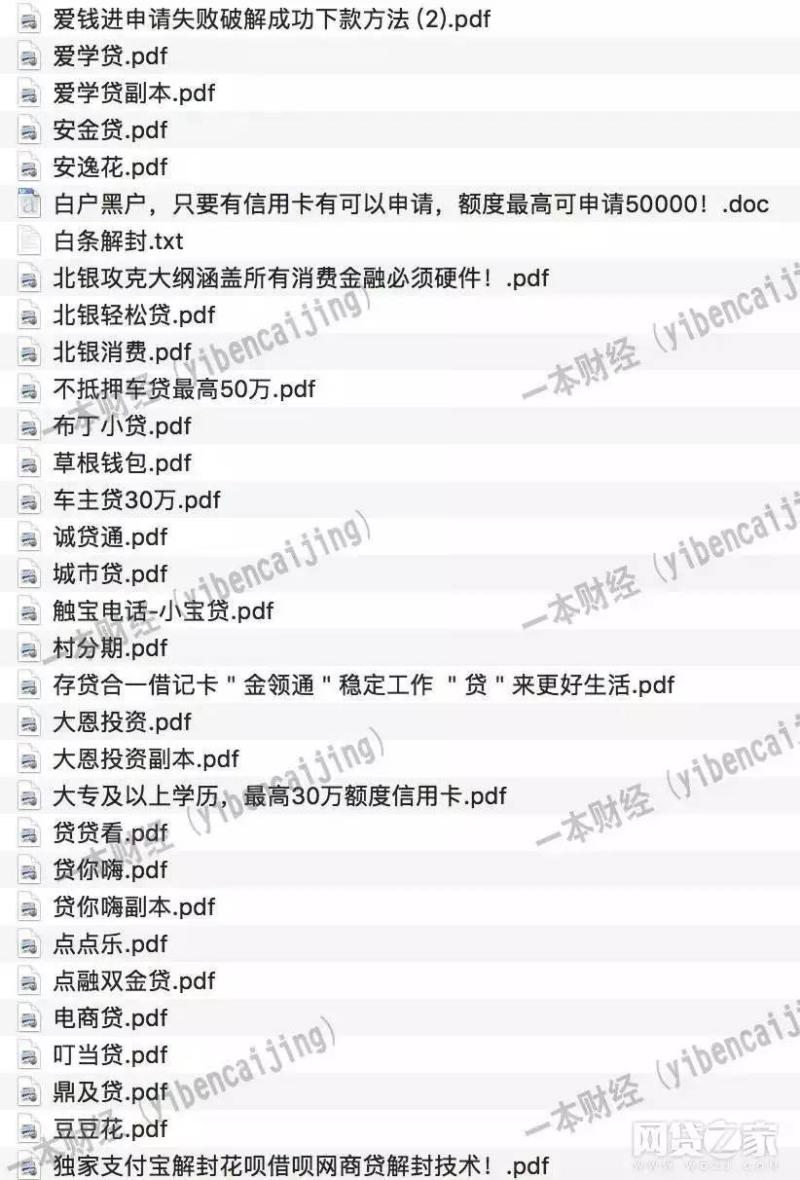

上述人士将各平台的风控规则,集结成攻略,每日共享到QQ文件中,一年时间已更新1400多个。

▲ 共有文件“1415”个,来源一本财经

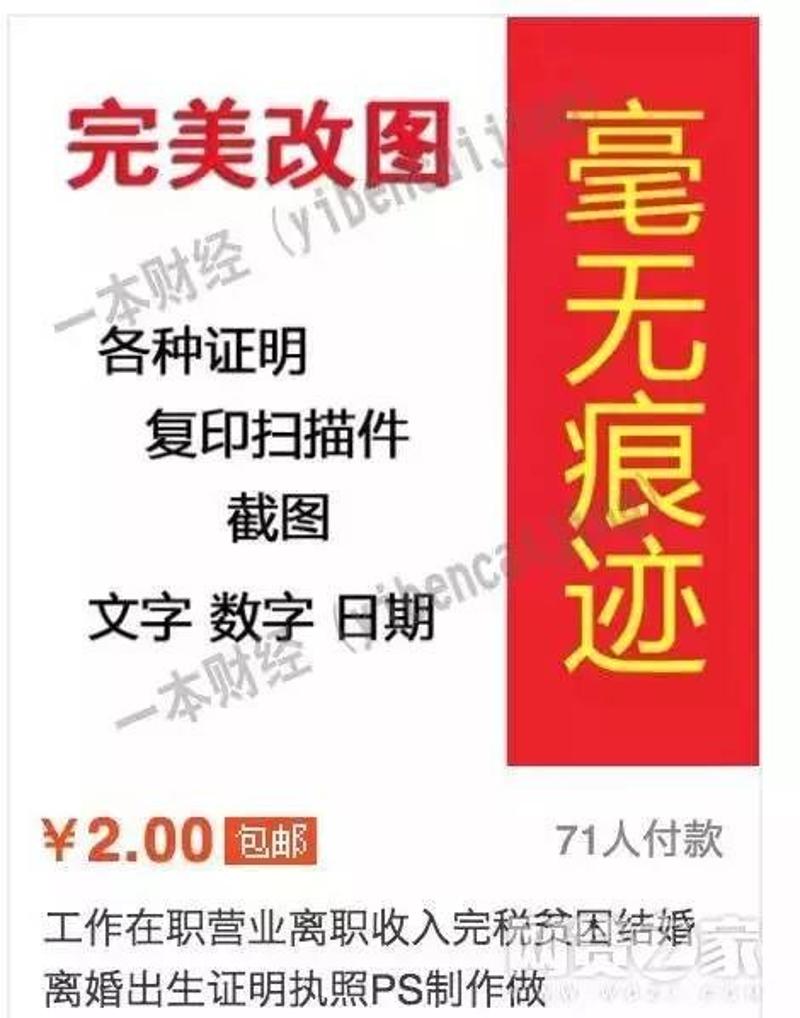

▲ 通关秘籍,来源一本财经

身份证、实名银行卡、实名手机号,这些都是网络上识别一个人的重要三要素,当你具备这些,基本可以以假乱真。

然而这些要素,全部能够伪造!淘宝就能满足你一切!

更可怕的是“内鬼”。

要知道平台也不是傻子,骗贷者的行为他们同样知晓,不断升级风控手段,更改风控细节来防范骗贷。但这一切在内鬼手上仅仅是一句话的功夫。

例如,内鬼说,在电访公司环节,听到键盘、报纸翻页声音会更可靠。你猜骗贷者会怎么做?

像红岭那样的大平台,大规模的作战,内鬼更是少不了。

看完这些,你还认为平台所宣扬的大数据风控有多大用处?实际上,大数据在风控环节起到的作用十分粗浅,难以发生决定作用。一般能达到3成的自动化已经是很不错了,再多了就是严重的坏账随之而来。

伍

最后,牛哥想说,P2P行业一定不会消亡,因为巨大的理财需求摆在那里。但这个行业发展至今,有太多的腐朽沉淀,被侵蚀的根据摇摇欲坠。

P2P行业还需要一场痛入骨髓的“刮骨疗伤”,而这可能很快就会到来。