银行为实体经济输入动力全扫描:哪家银行最“美好”?

2016年是“十三五”开局之年,也是供给侧结构性改革的攻坚之年,这一年,经济社会活动发生了众多变化,经过一系列改革,经济出现企稳迹象。在这过程中,银行作为支持经济实体的发动机,其作用不言而喻。或许,人们对于银行乃至整个金融行业有着更高的要求,那就是希望金融更为美好。在这,通过“支持实体经济”、“银行经营效率”以及“慈善金融”三个维度来判断银行如何做出“美好金融”。在“支持实体经济”方面,选择制造业、绿色产业、小微企业以及个人信贷四个层面判断,观察银行在支持传统产业和产业转型升级、支持环境改善和绿色发展、支持创新创业、支持居民需求升级和消费升级上的表现;在“银行经营效率”方面,则是通过银行资产质量、资本、盈利表现、成本、人员效率等方面观察;在“慈善金融”方面则是观察银行在公益方面的表现,观察其社会责任。

作者:飞笛资讯研究员 符威、赵晓星 编辑:张星 设计:Mel

一、支持经济转型

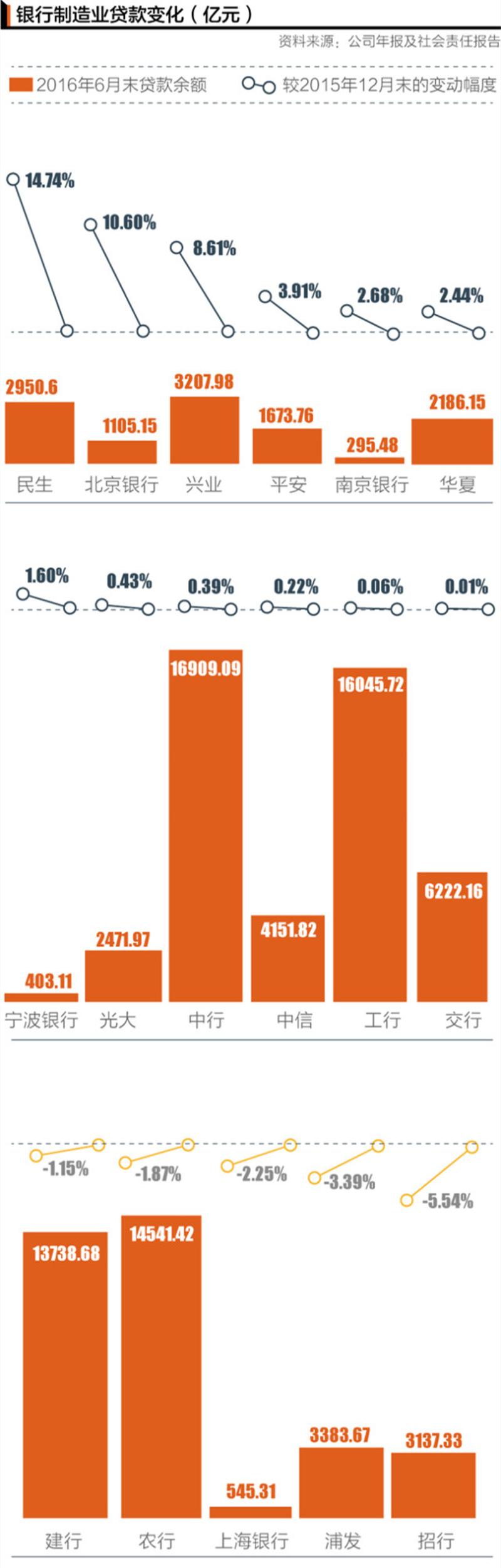

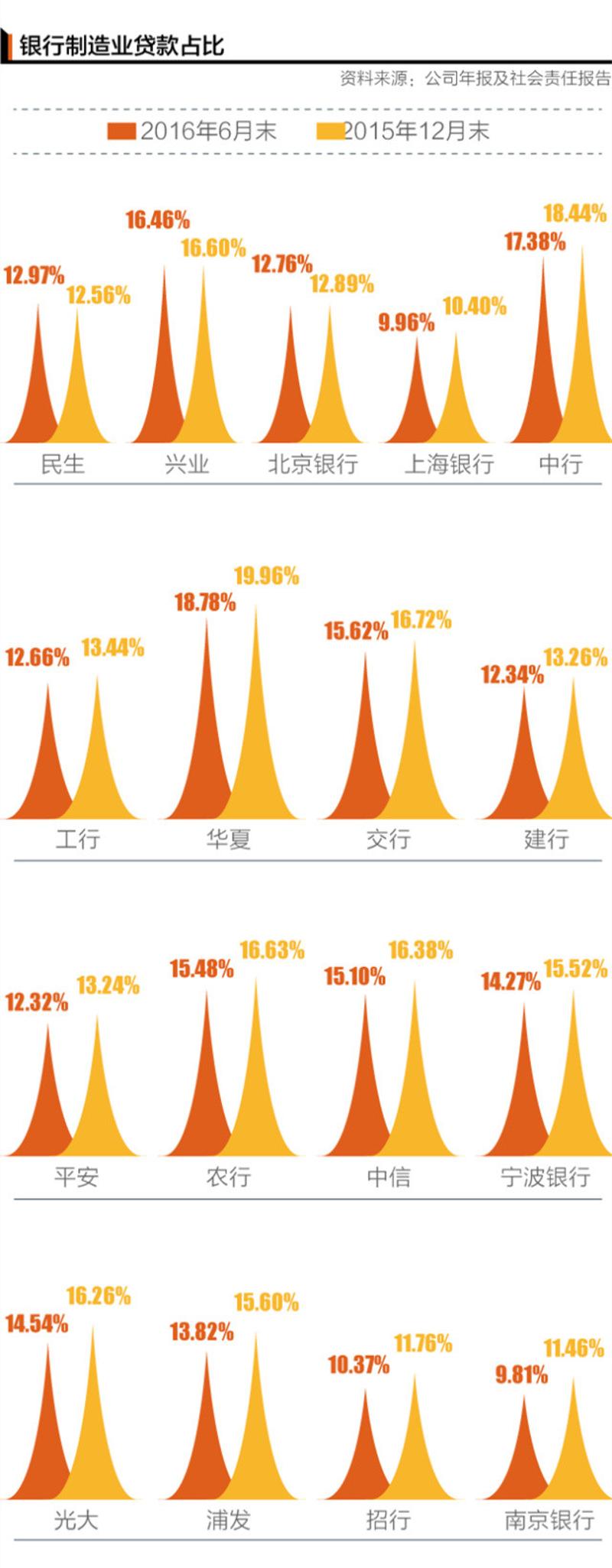

银行制造业信贷普遍放缓,民生银行逆势增长

解读:

近年来,由于经济下行压力,制造业受到一定冲击,投资活跃度有所下降,同时,转型升级成为制造业的重要任务,中国也在经历由“制造大国”向“制造强国”的迈进过程。在制造业复杂的转型升级背景下,银行业对于制造业的资金投放出现了调整结构的变化,逐步加大先进制造业、高端装备等产业的资金投放。制造业的转型与发展,离开不银行的支持,制造业也一直是银行资金投放的重点领域,多数银行的贷款占比在10%以上。

从数据上观察,银行在制造业的资金投放脚步出现了放缓,仅少数银行的制造业贷款余额占比有所上升,如民生银行,由2015年末的12.56%上升至2016年6月末的12.97%,其实民生银行也是今年上半年制造业贷款余额增长最快的银行,从上半年贷款余额占比变动显示出制造业贷款增幅普遍低于各银行的总贷款的增速。从2016年上半年制造业贷款的增速观察,民生银行、北京银行以及兴业银行增速相对居前;在贷款占比方面,则是华夏银行、中国银行以及兴业银行居前,占比都超过16%。

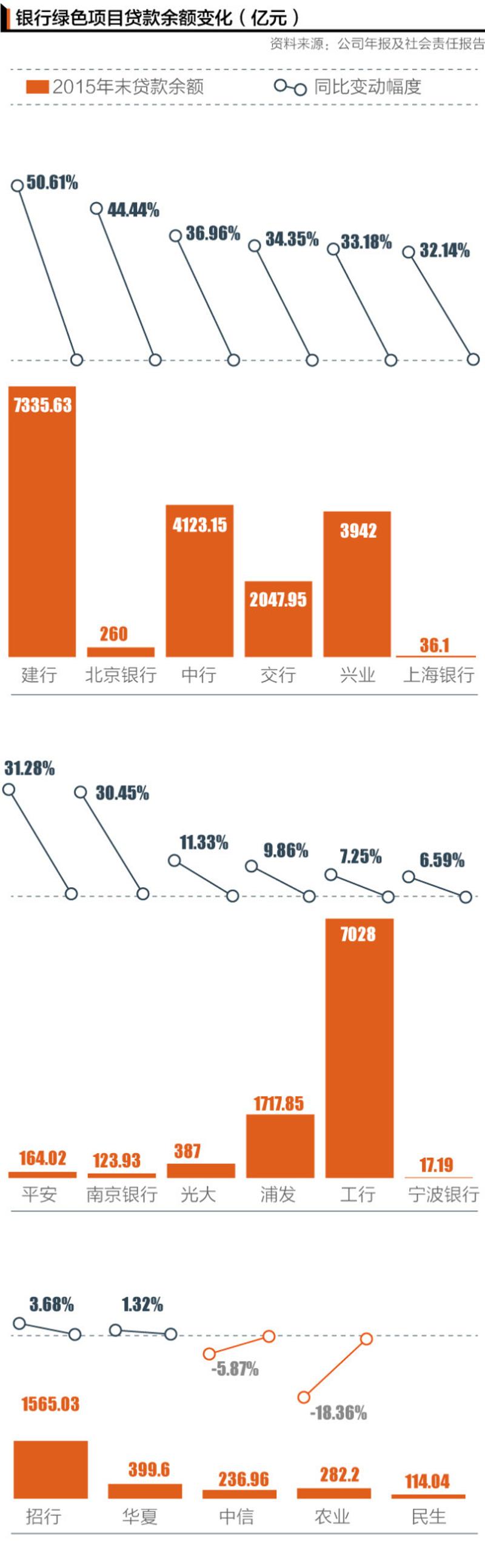

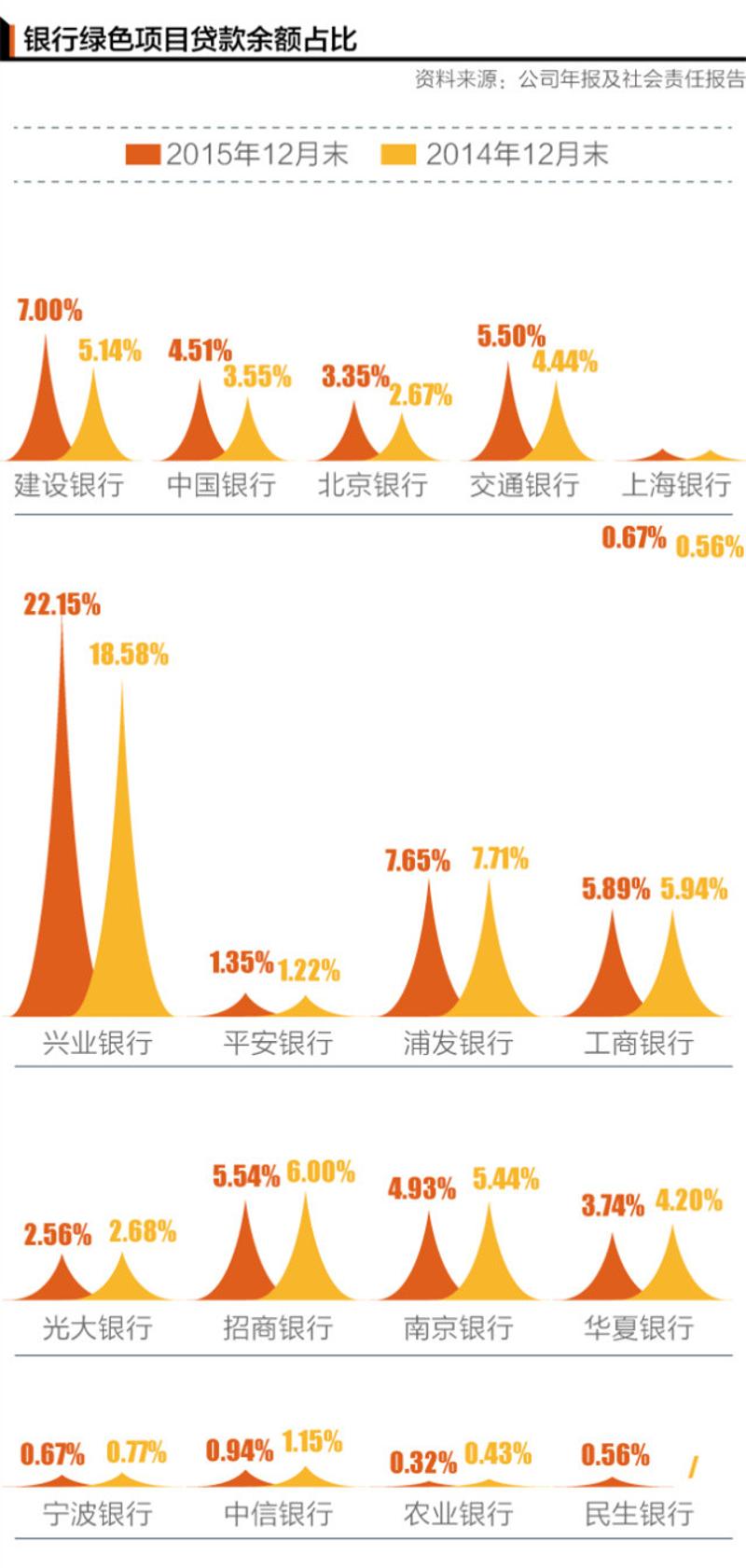

绿色金融发展迅猛,兴业银行信贷占比超20%

解读:

随着绿色发展理念的不断深入和环境问题不断被重视,金融支持绿色发展也越来越明显,相关部门提出一系列绿色金融相关的文件,以支持绿色产业的发展。同时,对于绿色产业,环境改善的支持,也体现出银行的社会责任和创建美好家园的愿景。

银行的资金投向也在倾斜于绿色产业,增速比较明显,而且普遍占银行贷款余额比重增加,其中兴业银行与福建绿家园环境友好中心合作,建设银行成立绿色信贷委员会,加强预警,完善环境管理体系。从数据上观察,在2015年,建设银行、北京银行、中国银行等不少银行的绿色贷款项目余额同比增幅在30%以上,兴业银行绿色项目贷款占企业贷款余额的比重超过30%,占总贷款余额也超过20%。

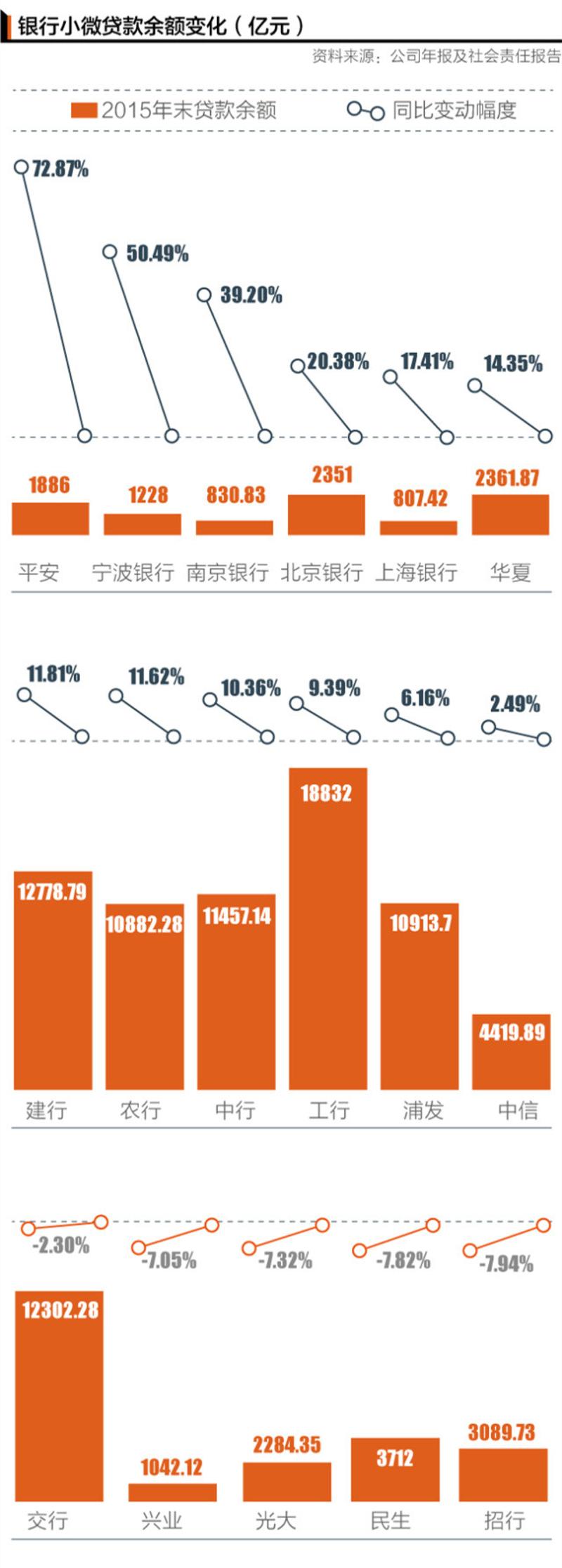

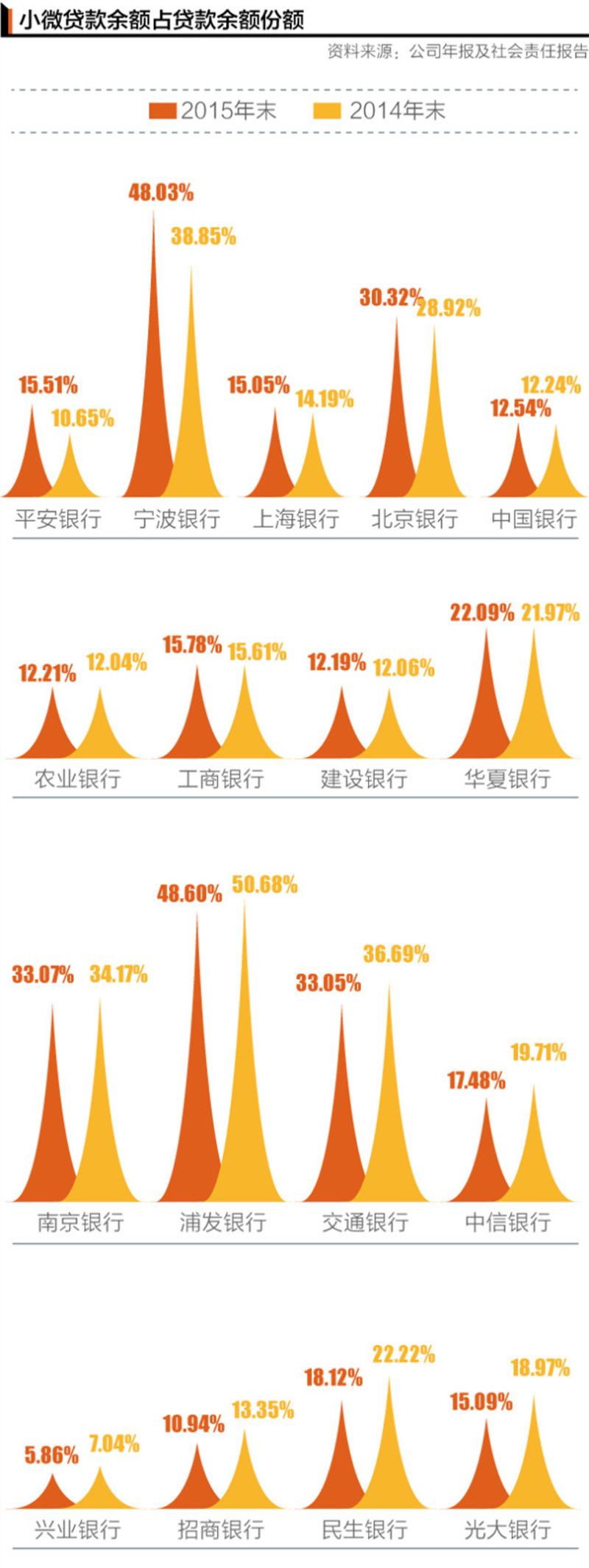

小微企业信贷普遍攀升,城商行占比居前

解读:

作为国民经济的重要组成部分,在国家“大众创业、万众创新”的号召下,小微企业的健康发展对我国经济持续稳定增长有着重要意义。“银行小微贷款变化”是对银行“支持经济转型”的有效补充。

小微企业的发展,有效地为国民经济增添了活力。近几年来,银行小微贷款也呈上升趋势。同时,针对小微企业客户特点,银行利用“互联网+”推出创新产品和提升服务效率。通过小微企业占各行贷款余额比例可以看出,城市商业银行依托自身优势,在该项目上表现较为突出,传统大行通过创新业务服务,也做出了靓丽的成绩。从2015年的增速上看,平安银行、宁波银行、南京银行的同比增幅均在30%以上。

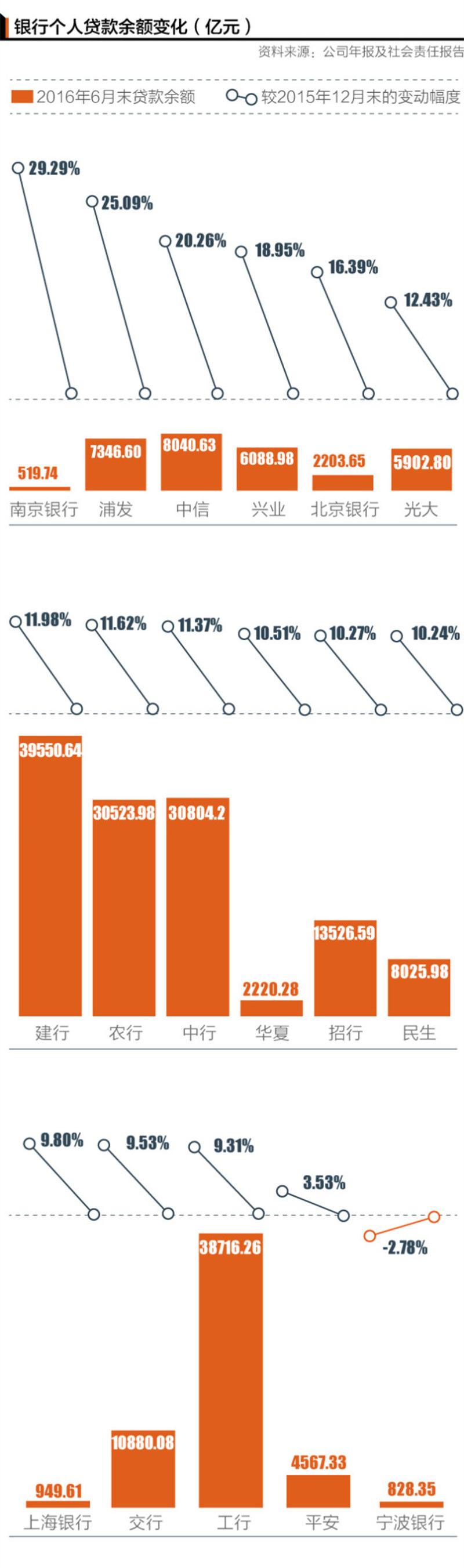

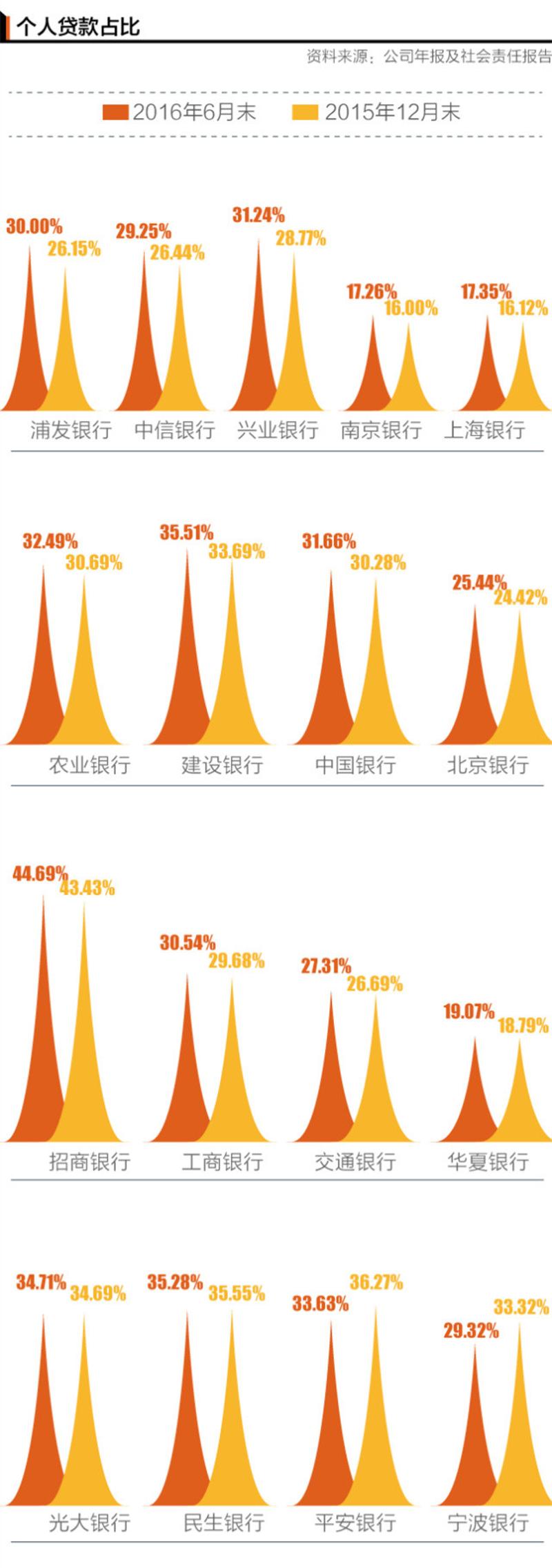

购房需求刺激个人信贷大增,招商银行占比超40%

解读:

近年来,投资对于GDP的拉动效用开始下滑,而随着国民收入的提高,经济的新增长点向消费靠拢,并且其中伴随着产品升级和消费观念改变带来的消费升级;而居民合理的住房需求、养老金融,更是关乎着民生民情,“银行个人贷款变化”将是银行“支持经济转型”的重要注释。

由于2016年房地产市场出现较好行情,刺激了银行个人住房贷款的需求,因此在2016年个人房贷增长明显。从数据上看,绝大部分银行的个人贷款增速是高于各银行总贷款增速,南京银行、浦发银行、中信银行、兴业银行及北京银行2016年上半年增长幅度都超过15%。招商银行则是唯一一家个人贷款余额占比超过40%的银行,这也显示出招商银行一直作为银行业零售业务标杆。

二、银行经营效率

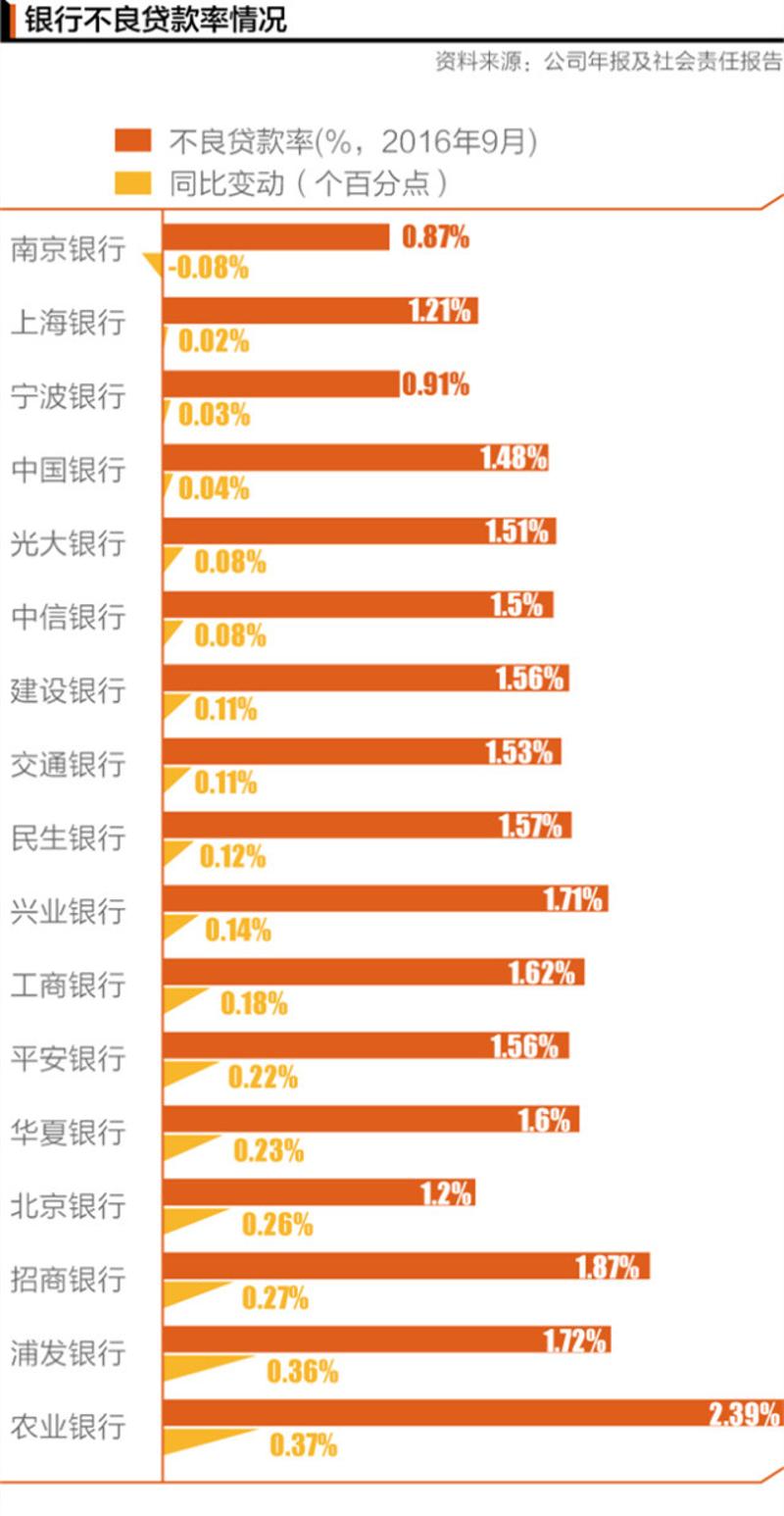

不良普遍攀升,南京银行下降

解读:

从银行不良贷款率来看,由于近年来经济增速的放缓,银行业面临更大的压力和挑战, 2016年9月末除南京银行的不良贷款率同比下降0.08个百分点外,其余银行均呈上升趋势。

不过,随着银行加大不良贷款的处置力度以及贷款结构的调整优化,不良贷款率的上升步伐有所放缓。从数据上观察,南京银行、宁波银行、北京银行以及上海银行的不良贷款率相对较低。

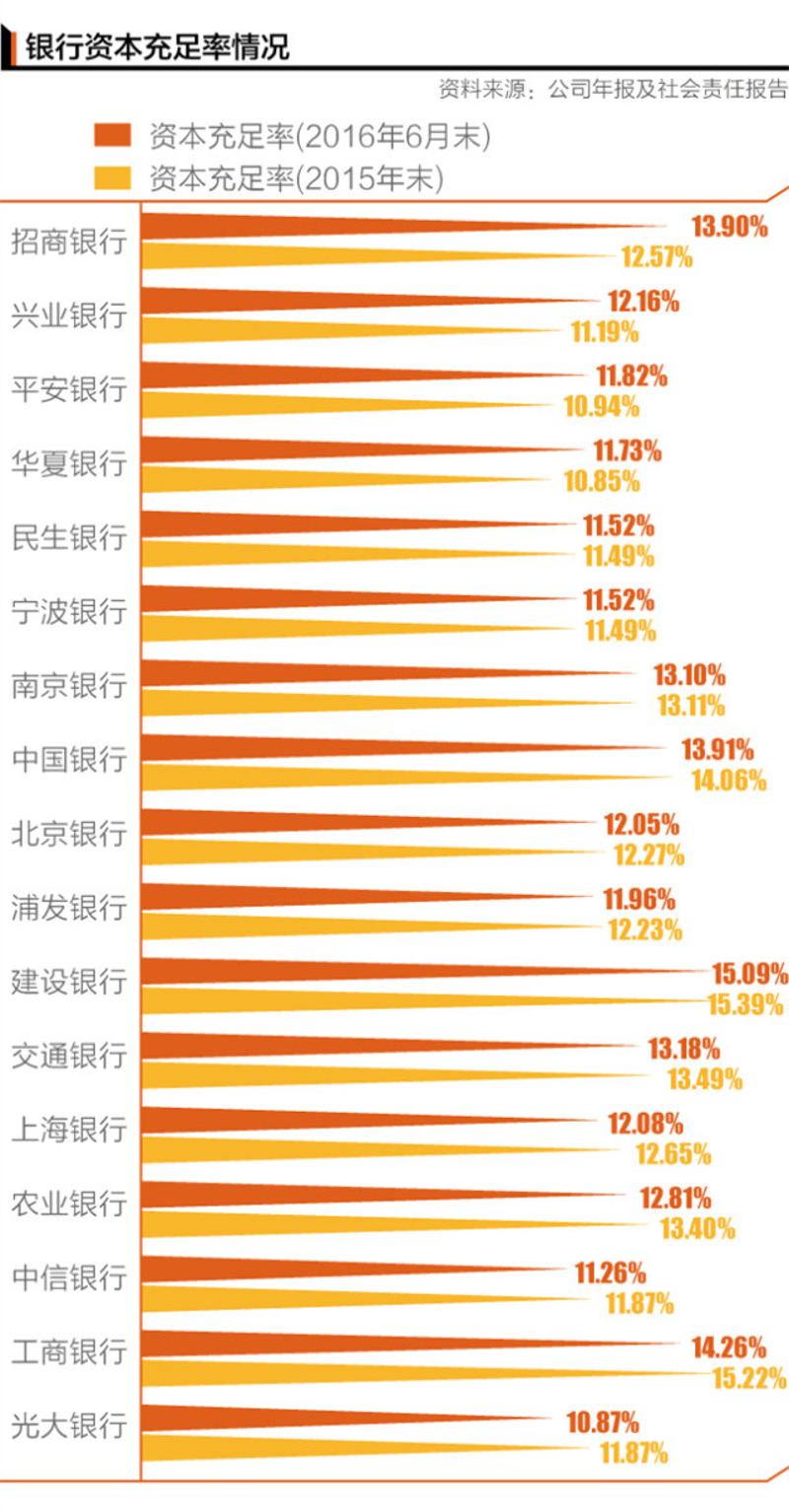

资本相对充足,建设银行资本充足率超15%

解读:

资本充足率是保证银行等金融机构正常运营和发展所必需的资本比率,是监测银行抵御风险的能力。从数据来看,多数银行的资本充足率仍旧面临着一定的压力,其中,光大银行资本充足率降幅最大,逼近监管红线。

根据银监会2012年12月7日发布的关于实施《商业银行资本管理办法(试行)》过渡期安排相关事项的通知要求,到2018年底,系统性重要银行核心资本充足率及资本充足率需要分别达到9.5%和11.5%,非系统性重要银行分别达到8.5%和10.5%。

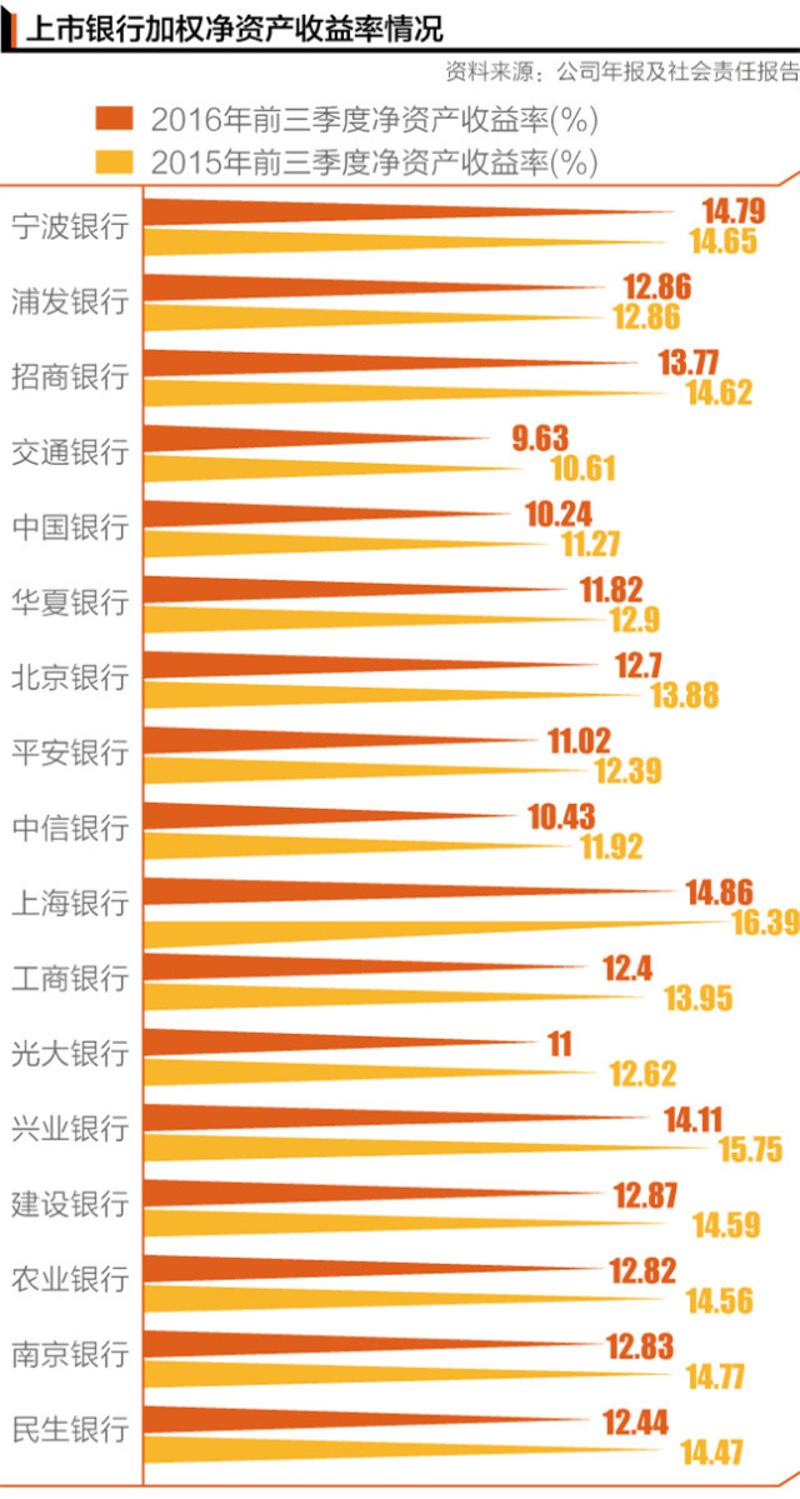

盈利压力凸显,宁波银行净资产收益率独增

解读:

随着经济出现放缓,产业出现调整,银行的经营压力不断上升,另外一个方面为了核销不良贷款,使得银行的盈利能力有所下降。从银行2016年前三季的加权净资产收益率观察,除了宁波银行同比出现上升0.14个百分点外,多数银行均出现不同程度的下降。

2015年前三季度部分银行净资产收益率超过16%,2016年前三季度则全部在15%以下,上海银行、宁波银行、兴业银行2016年前三季度加权净资产收益率超过14%。

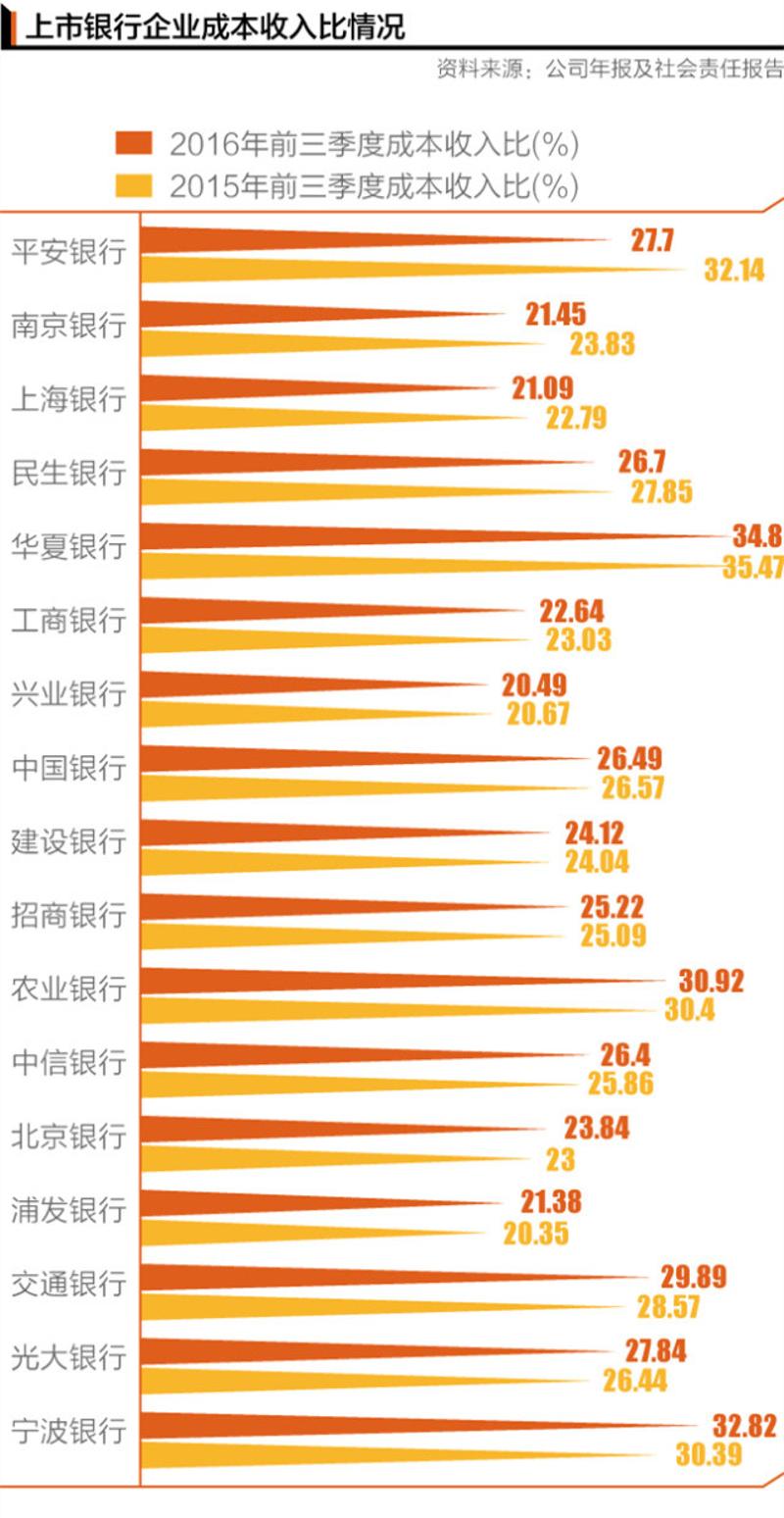

银行成本或仍有下降空间,平安银行降成本明显

解读:

在经营压力增大的情况下,降成本成为提高盈利的重要方式之一,在供给侧结构性改革中,降低企业成本也是国家力推措施之一,出台了一系列降低成本的措施,这有利于银行降低营业成本,同时,部分银行也在主动进行调整,推动服务电子化,利用金融科技技术提高服务效率等。

从2016年前三季度数据看,平安银行成本收入比出现了明显的下降,同比降低了4.44个百分点,南京银行、上海银行、民生银行的成本收入比下降了1个百分点以上。另外,兴业银行、上海银行、浦发银行等银行2016年前三季度成本收入比在25%以下。

人员效率差距明显,上海银行人均净利润上升明显

解读:

随着“互联网+”的运用不断进行尝试并且随之进入实际工作中,不少工作更加优化,部分工作也实现了人工智能等因素,造成部分银行人员一定程度的减少,这对于优化银行工作体系、提高服务质量具有促进作用。

当然,部分银行为了拓展业务,人员仍然在增加。从人均净利润方面来说,体现出银行人员投入产出,在2016年前三季度,部分银行人均净利润增长明显,尤其是今年才上市的上海银行,人均净利润大幅增加,招商银行同比也有较大增幅。上海银行、北京银行2016年前三季度人均净利润超过100万元/人,国有银行人均净利润则相对较低。

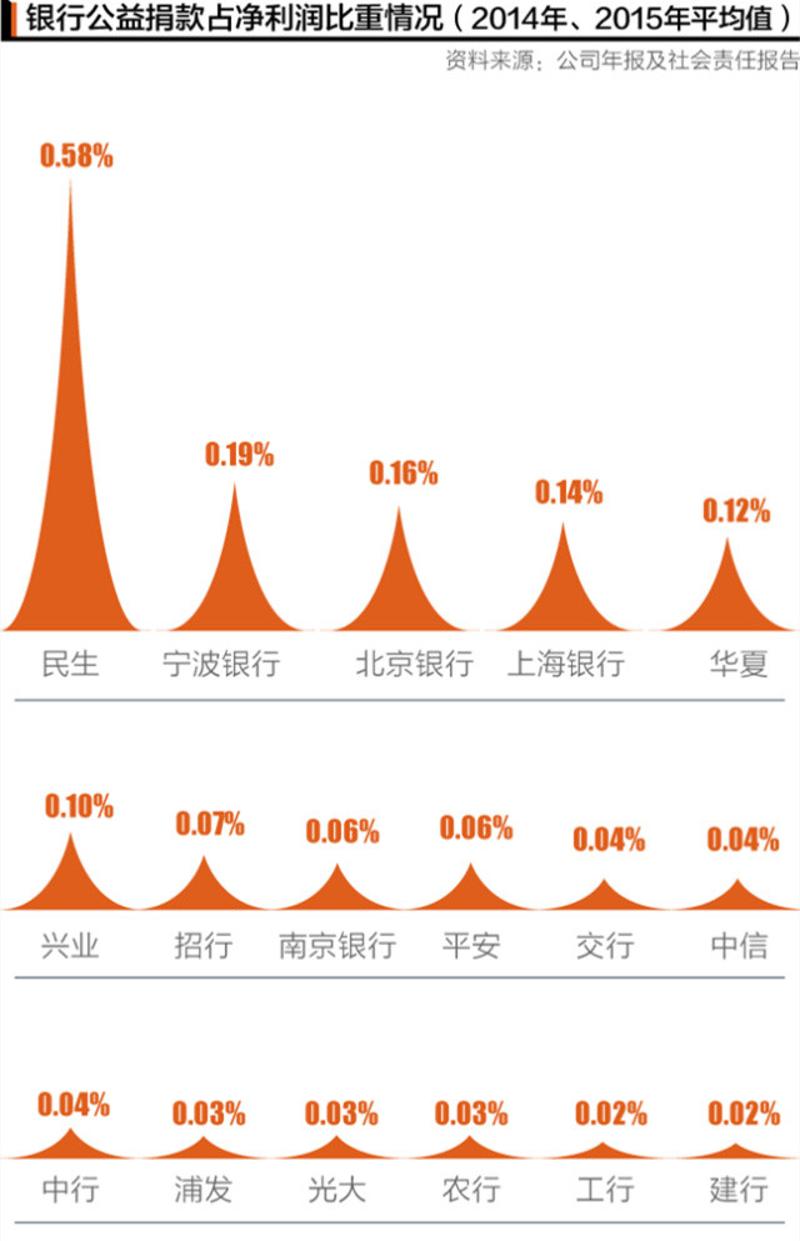

三、慈善金融

银行热心公益,民生银行最为慷慨

解读:

作为企业,在追求效益的同时,也肩负着更多的社会责任。“慈善金融”将从银行近两年公益捐款在净利润中的平均占比,来诠释“美好金融”对于社会责任的重视。

从数据可以看出,银行作为社会慈善公益事业的积极实践者,每年都进行着公益体育活动、公益贷款、公益捐款等多种类型的社会慈善公益活动。民生银行、宁波银行、北京银行、上海银行、华夏银行等2014年和2015年公益捐款占净利润比重均值超过0.1%。