昨晚,疯狂的“万科野蛮人”敲了董明珠的门!她能否守住格力电器?

21世纪经济报道 记者 21 2016-12-01 16:27

点击上方蓝字,关注21君~

走进经济生活里的一切

导读:昨晚(11月30日),万科门前的“野蛮人”,敲开了董明珠的门。格力电器发布公告称,前海人寿持股已上升至4.13%,上升为公司第三大股东。

“宝万之争”成为中国A股发展一个重要分水岭,也掀起了险资入市和“野蛮人”的巨大争议。此番前海人寿增持格力电器,引发外界关于董明珠是否将成为下一个“王石”的担忧。

“野蛮人”开抢格力电器

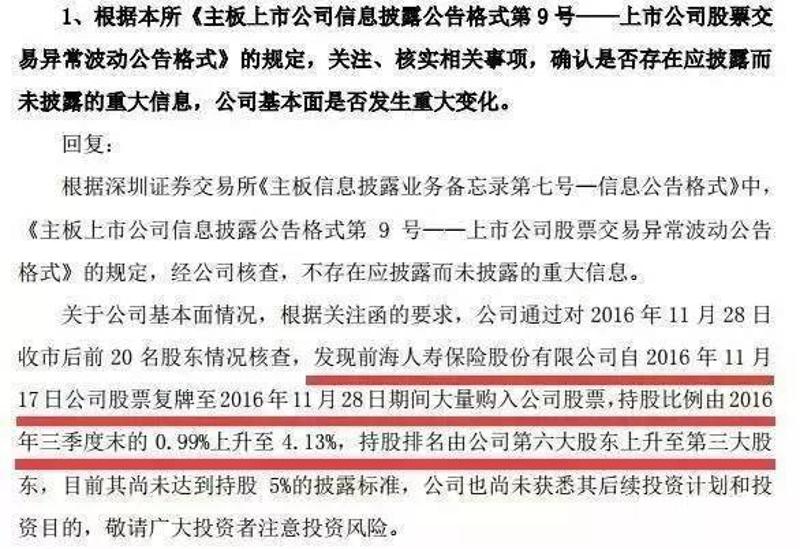

11月30日晚,格力电器(000651.SZ)发布公告称:

前海人寿在11月17日至11月28日期间大量购入公司股票,持股比例由2016年三季度末的0.99%上升至4.13%,上升为公司的第三大股东。

据每日经济新闻报道,纵观前海人寿买入的历程,其在11月17日~28日期间合计买入1.889亿股,在此期间格力电器股价从22元/股大涨至28.47元/股,涨幅29.4%,以此计算,前海人寿本次增持格力电器耗资在41.56亿元~53.78亿元之间。

险资敲门格力电器其实之前就有征兆。

“万宝之争”爆发后,已有人猜测格力电器可能成为险资下一个目标。

就在珠海市国资委任命新的格力集团人选那一天,11月28日,格力电器警觉的发现了这个即将满足5%举牌线的“万科门前野蛮人”。

在其举牌之前公告,也许也是为了抬高“野蛮人”的入资成本。

前海人寿的强势买入,也让格力电器11月17日复牌之后,虽然背负收购银隆方案被否的负面评价,股价反而大涨:在8个交易日内,股价大涨27.1%。

11月28日,一向风格稳健的中金公司也发研报认为,格力被举牌是大概率事件,即使此次不被举牌,未来也将被举牌。

对此,中金列出三大理由称:

1. 格力是A股最适合被举牌的公司之一,格力股权结构分散,PE估值低,现金流好,在手可支配现金1246亿(3Q16末现金以及应收票据余额);

2. 11月17日格力终止筹划发行股份购买珠海银隆,格力在11月17日~12月16日不能筹划新的重大资产重组事项;

3. 从万科被举牌可以看出,国资背景和管理层反抗都不足以吓退门口的野蛮人。

正如中金所言,股权分散一直是格力电器的“痛点”。

格力电器今年三季报显示:格力电器第一大股东为珠海格力集团有限公司,持股10.96亿股,占总股本比例为18.22%;第二大股东为河北京海担保投资有限公司,持有格力电器5.36亿股,占总股本比例为8.91%。

格力电器今年三季报披露的前十大股东

董明珠持有格力电器4429.85万股,占公司总股本比例为0.74%,位列格力电器第十大股东。

董明珠如何应对“野蛮人”?

无疑,险资敲门是董明珠最担心的事。

然而,最担心的事终于发生了。一向强势的董明珠,这次将如何出招应对?

此前,董明珠曾表示,收购银隆除了出于格力多元化的自身产业需求外,还希望通过提高员工持股来提防“野蛮人”入侵。

不过,董明珠也不是好“欺负”的人。记者注意到,在银隆方案被否后,包括公司副总裁望靖东、董事徐自发等多位格力高管曾一度斥资千万元增持格力股票。

同时,在感恩节当天,格力突然宣布所有员工加薪1000元。以目前格力7万多员工计算,一年算下来单是这加薪就耗掉格力近十亿元现金,可达到在短时间内降低公司利润,减少股东分红的目的。

此外,董明珠还特意选择在前海人寿尚未达到持股5%的披露标准时就公布其动作,对于前海人寿来说,也提高了其继续增持的成本。

值得注意的是,这次险资能否成功敲开格力大门的关键还在于珠海市国资委的态度。

此前,珠海市国资委率先披露了董明珠免任格力集团董事长的消息,后又宣布70后的“少壮派”周乐伟空降该职位。

不过,也有分析认为,董明珠卸任集团职位后应对险资入侵更具灵活性,但由于目前尚未见到董明珠的任何具体动作,因此这说法仍有待观察。

但格力电器在公告中强调,11月29日公司收到格力集团的书面回复,称集团近期无计划对格力电器进行股权转让、资产重组以及其他重大影响的事项。

显然,董明珠是想告诉大家,珠海市国资目前还是站在她那一边的。

险资在A股攻城略地:恒大活跃、安邦重磅、前海压哨

格力“遇袭”让险资举牌的战火再度蔓延,一场新的攻城略地在A股市场上演。

2016年至今,根据同花顺数据显示,A股市场上举牌次数已经达到104次,其中,险资共举牌18次,涉及10家上市公司。值得注意的是,这18次险资举牌中,有7次都集中在了11月份,涉及到4家上市公司。这意味着,11月是2016年保险资金举牌的小高潮。

然而,各家保险资金的风格不尽相同。

最活跃的无疑是恒大系,恒大系在11月共举牌万科A(000002.SZ)和梅雁吉祥(600868.SH)两家上市公司,11月份新增持万科10.01亿股,占其总股本的9.07%,增持梅雁吉祥股票9490.75万股,占其总股本的5%。而在未来12个月内,恒大系仍有可能继续增持梅雁吉祥的股票。

安邦系的特点则在于“土豪”,中字头股票的热情即是被安邦的重磅出手点燃。在11月,安邦连续三次举牌中国建筑(601668.SH),累计增持30亿股中国建筑,占公司总股本10%,安邦称还将持续增持中建的股票。

尽管阳光产险在11月份只举牌了一家上市公司,但也耗资约11.89亿元,拿下吉林敖东(000623.SZ)4472.20万股,占公司总股数的5%,阳光产险还表示,并不排除继续增持的可能。

值得注意的是,今年在举牌大战中崭露头角的前海人寿,11月份的举牌记录稍显黯淡,不过这并不意味着宝能系的持股步伐在减缓,自格力电器复牌之后,前海人寿就马不停蹄地从二级市场增持格力电器的股票,截至11月28日,已经持有格力电器4.13%的股份。

年末密集敲门逻辑

密集的险资“敲门”动作引起了市场的广泛关注。

对于11月份的险资动作如此之频繁,有业内人士认为,可能与保监会《关于加强和改进保险资金运用比例监管的通知》(以下简称“通知”)的规定有关。

根据通知,保险公司投资上市公司股票,并且有权参与上市公司的财务和经营政策决策,或能够对上市公司实施控制的,纳入股权投资管理。

一位北京大型基金公司的投资总监对21世纪经济报道记者指出,对于被纳入股权管理的被举牌公司,其所产生的利润将根据险资持股比例被确认为举牌险企的利润。

因此,通过大比例举牌优质上市公司的股权,并将其纳入股权管理,有助于提高举牌险企的投资收益及利润水平。

而另一方面,“由于举牌对于上市公司股价具备一定的助推作用,也有利于举牌险企通过扩大年末的资产规模,提高偿付能力。”上述投资总监指出。

不过,保险公司通过股权投资获取收益无可厚非,但有权参与上市公司经营决策的险资也给上市公司发展埋下了一定的隐患。

中国政法大学资本研究中心主任刘纪鹏认为:“尽管股东至上是企业经营中的基本现实,但是,金融资本的进入,可能会对上市公司的经营造成一定的风险,因为险资可能并不了解实体经济,会不会把上市公司的实体经济做好还尚未可知。”

来源:21世纪经济报道(jjbd21,记者:谷枫,杨坪,叶碧华)、每日经济新闻、钛媒体等