【新规】12月1日起,你的银行账户将有重大变化,很多人还不知道……

梅州发布 2016-11-28 20:25

每个人都有多个银行账户,本来不论金额大小,它们的风险级别都是一样的。但从下个月开始,一切都不一样了!

央行日前规定:自12月1日起,个人在银行开立账户,每人在同一家银行,只能开立一个Ⅰ类户,如果已经有Ⅰ类户的,再开户时只能是Ⅱ、Ⅲ类账户。

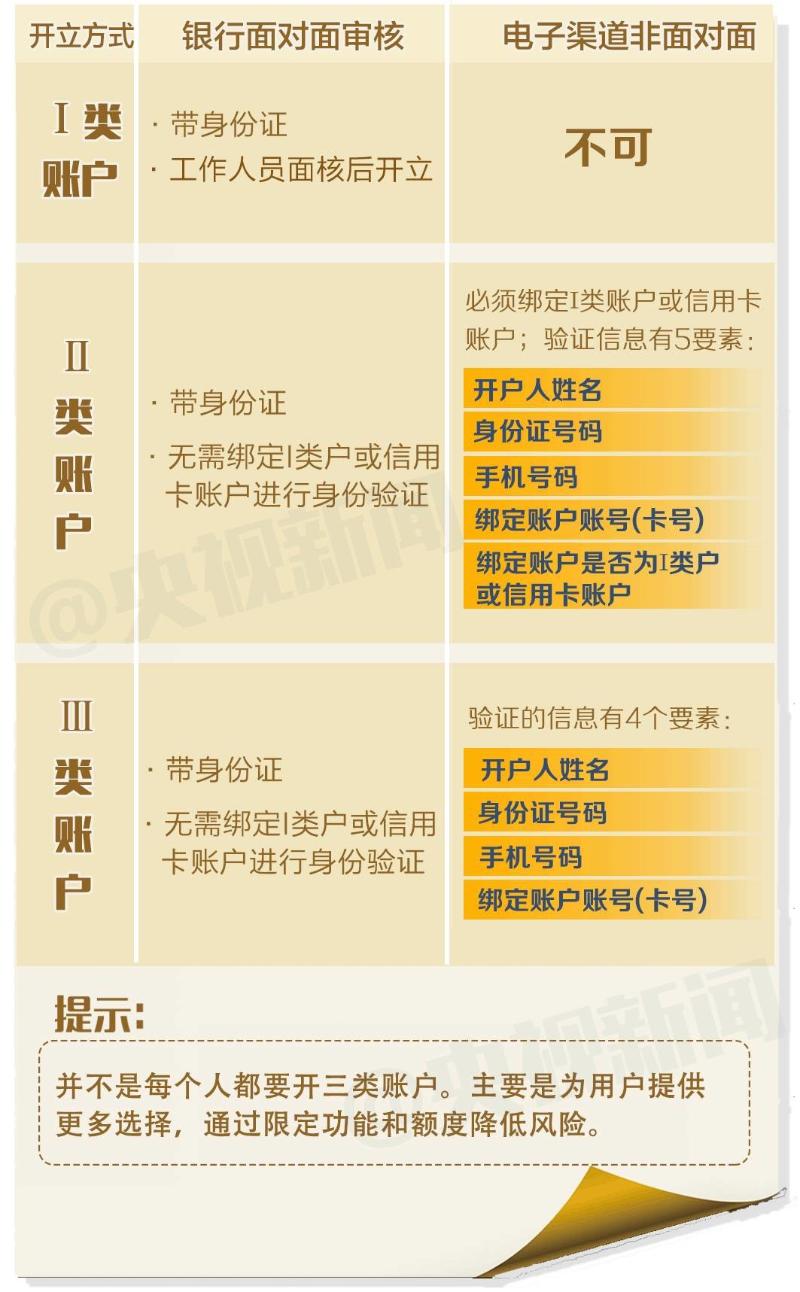

什么是I类、II类、III类账户?

简单说,Ⅰ类账户是全功能账户,常见的借记卡就属于Ⅰ类账户;Ⅱ、Ⅲ类账户则是虚拟的电子账户,是在已有Ⅰ类账户基础上增设的两类功能逐级递减,资金风险也逐级递减的账户。

区别看下图↓↓

三类账户就像三个不同的存钱包:

Ⅰ类户是个“大钱柜”,主要的资金家底都在上面,安全性要求高,不用每天拿着出门;

Ⅱ类账户就相当于“钱包”,用于日常稍大的开支;

Ⅲ类账户相当于 “零钱包”,用于金额不大、频次高的交易,比如移动支付、二维码支付等。

影响:

现有的银行卡,基本上都是属于Ⅰ类户。因此对市民来说,这个新规意味着,如果你目前已有一家银行的银行卡,那么今后再去办,银行会建议你办Ⅱ类户或Ⅲ类户。

这两类都是属于虚拟账户,并不会给你银行卡,所以这也意味着,今后一人在一家银行只能有一张银行卡(信用卡除外)。

如何开这些账户?

开立三类账户,主要有两种方式:一种是到银行柜面,由工作人员当面审核开立;一种是通过电子渠道非“面对面”开立。

不同账户类型之间如何调整、转换?

各家银行会有不同的规定,以工商银行为例,之前,银行开户方式分为两类:线下开立实体账户和线上开立电子账户。凡是在线上开立的账户都属于Ⅱ类或Ⅲ类账户。

以后,Ⅱ类或Ⅲ类账户要升级成为Ⅰ类账户,对客户身份核实的要求更高一些,会要求客户去网点现场核验身份,但Ⅰ类账户下调为Ⅱ类或Ⅲ类账户则相对简单,客户经过基本的身份确认就可以调整。

疑问

已有多张银行卡 怎么办?

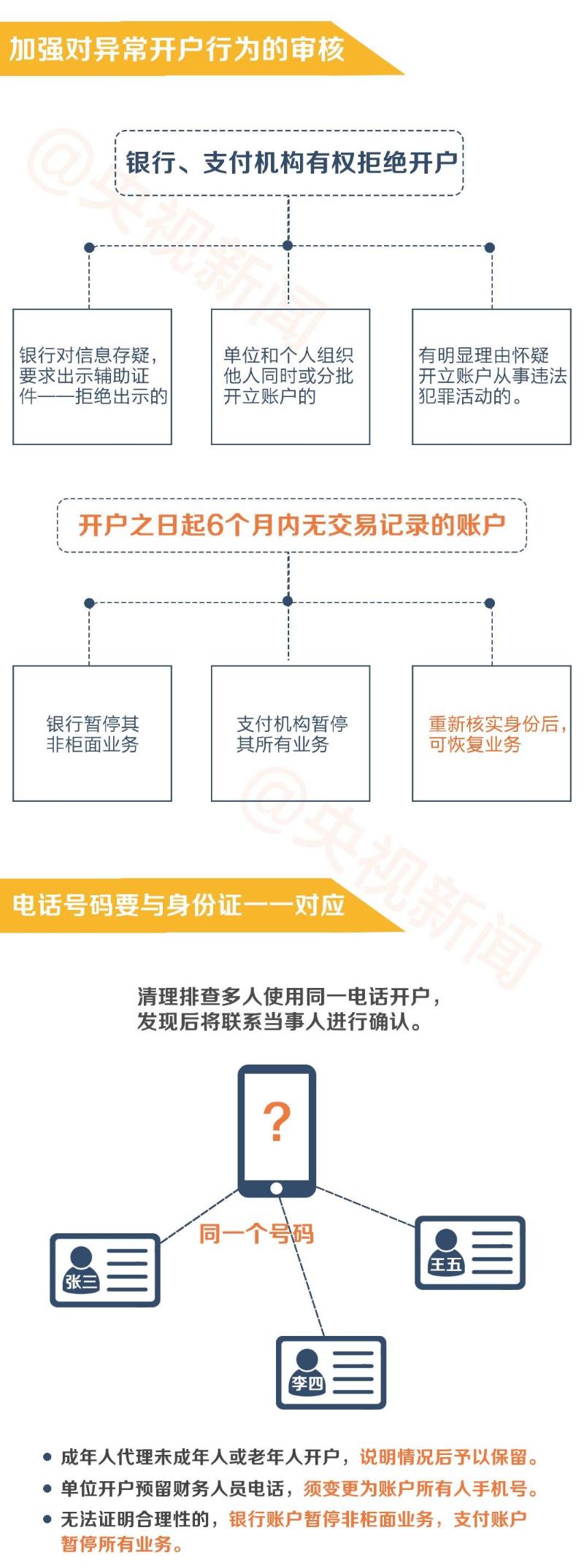

银行会对存款人账户进行摸排清理,并要求存款人作出说明,核实其开户的合理性。对于无法核实的,银行会引导存款人撤销或归并账户,保留一个Ⅰ类户。如果非必要的话,其他账户可降低账户类别,设为Ⅱ类户或Ⅲ类。

已绑定的微信 支付宝等怎么办?

很多人把自己的工资卡与支付宝、微信支付等绑定,新政实施后,你将可以通过Ⅱ类账户和Ⅲ类账户来关联这些支付账户,降低风险。

有人会问,我经常在两地(多地)工作,想在不同城市办理同一银行借记卡,方便存取款的同时又减少手续费开支,今后只有一张卡,岂不是亏了?

为方便个人异地生产生活需要,央行9月30日发出的这份新规也有规定,要求银行对本行行内异地存取现、转账等业务,收取异地手续费的,应当自《通知》下发之日起三个月内实现免费,以降低个人支付成本。

也就是说年底前,各银行都要取消本行行内异地存取现、转账的手续费。

为什么要规定一人一个Ⅰ类户?

我国“一人数卡”现象十分普遍,有些银行也以发卡数量作为经营业绩的考核指标,这导致个人有大量闲置不用的账户。截至2016年6月末,我国个人银行结算账户77.86亿户,人均5.69户。

个人开户数量过多,既造成个人对账户及其资产的管理不善、对账户重视不够,也为买卖账户、冒名开户和虚构代理关系开户埋下了隐患,还造成银行管理资源浪费,长期不动的账户更成为了银行内部风险点。

还有这些银行新规需留意

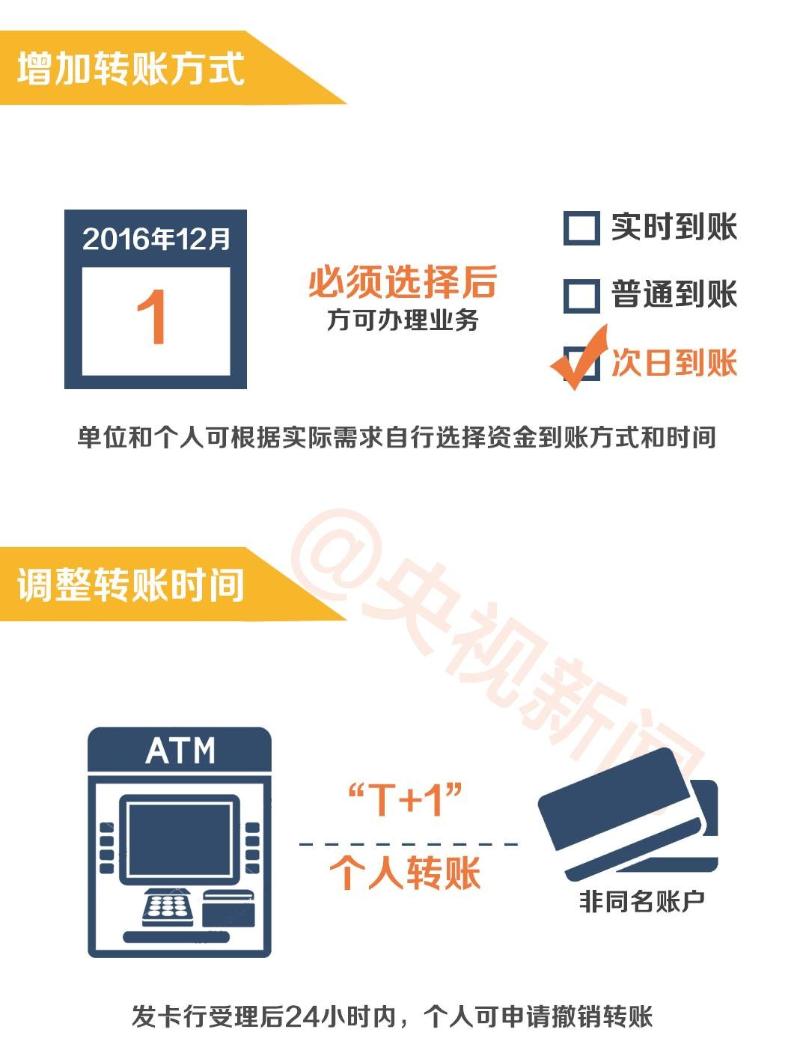

ATM机转账24小时内将可撤销

为了防范和打击电信网络诈骗,12月1日起,用ATM(自助柜员机)转账,除本人同行账户互转能实时到账外,本人跨行和向他人转账,24小时后才能到账;如对转账存疑,可在24小时内撤销。

六个月无交易的“僵尸卡”将被清除

在央行出台的新规中,还规定对开户之日起6个月内无交易记录的账户,银行应当暂停非柜面业务,支付机构应当暂停所有业务,待单位和个人重新向银行和支付机构核实身份后,方可恢复业务。

提示

1、如果是使用I类账户绑定了支付宝、微信,用于日常消费,为了保障账户资金安全,可以将I类账户下调为II类或III类账户,只需存款人经过基本的身份确认就可以。

2闲置银行卡千万不要随便处理!最好自己主动到银行网点进行注销,如涉及信用卡,也可自行拨打信用卡中心的电话进行注销。

更多实际操作可致电银行客服中心了解。

来源:央视新闻、南方都市报