个人银行账户将分三类,建议微信支付宝别绑Ⅰ类

平安南粤 2016-11-28 19:53

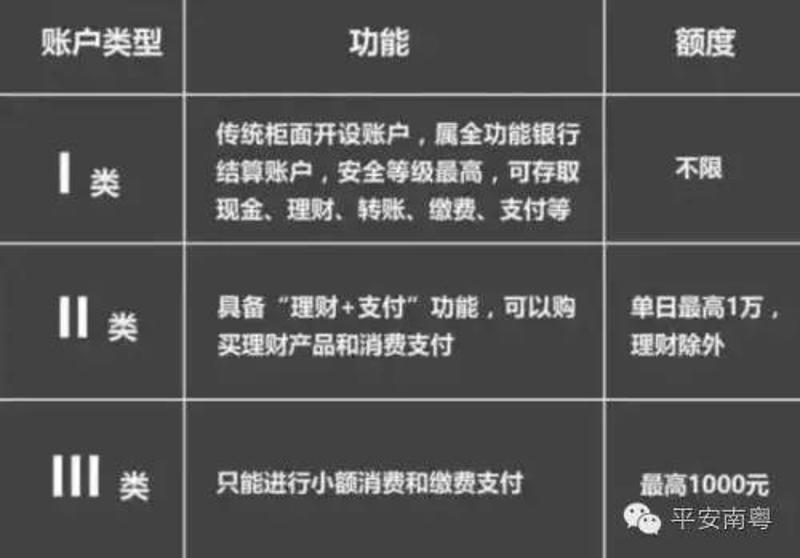

12月1日,央行关于个人银行账户实行分类管理的新政将正式实施。根据央行要求,个人银行账户实行分类管理,分为Ⅰ类、Ⅱ类、Ⅲ类账户,不同类别的账户有不同的功能和权限。新政落地后,自12月1日起,个人在银行开立账户,每人在同一家银行只能开立一个Ⅰ类户,如果已经有Ⅰ类户的,再开户时只能是Ⅱ、Ⅲ类账户。账户级别的不同,意味着功能和额度的差异。

总管家管着“家底”,零钱包用来花“小钱”

根据央行要求,银行建立账户分类管理机制,主要是针对借记卡进行分类管理,即将个人银行账户分为Ⅰ类银行账户、Ⅱ类银行账户和Ⅲ类银行账户(以下分别简称Ⅰ类户、Ⅱ类户和Ⅲ类户)。信用卡不适用该类别,由开卡人自行选择。

“打个不恰当的比方,Ⅰ类账户就像是老婆用的,什么金融业务都能办;Ⅱ类账户就像是自己用的,只能投资理财缴费不能取走现金;Ⅲ类账户就像是给小孩用的,只能做一些小额支付。”业内人士用这样的大白话“翻译”。

I类账户——总管家:主要的家底在里面,具备最高的安全性,不用日常拿出来用;

Ⅱ类账户——小钱柜:主要负责日常较大开支,或者买买理财、周转投资金等;

Ⅲ类账户——零钱包:各类金融小、频率高的支付,比如移动支付、二维码支付。

绑定微信支付宝可用Ⅲ类

目前,很多用户把自己管理主要收入的工资卡与支付宝、微信支付等绑定。目前的情况来看,很多市民是将重要的工资卡和支付账号绑定,风险确实不小。

银行方面人士建议

出于防风险的角度考虑,市民可将手上不常用的同一银行卡进行销户,每一家银行保留一个I类账户,比如工资卡账户这类属于I类账户,再根据需求,通过I类账户绑定Ⅱ类或者Ⅲ类账户,用于线上小额消费和缴费,其他资金仍然存放在工资卡的I类账户中,从而通过Ⅱ类、Ⅲ类账户实现账户风险隔离,彻底保证工资账户资金安全。同时,Ⅱ类、Ⅲ类账户线上消费、缴费具有一定限额,万一出现风险,损失也能控制在有限范围内。