注意!这类银行卡即将退出历史舞台!对你有啥影响?

经济日报 2016-11-24 19:38

近日有消息称,央行召集各大银行及相关银行卡组织,召开了关于外币单标卡及双标卡的发行管理会议,关于发行流通了14年的双标银行卡,被确定将不能再发新产品;正在使用的双标卡还可以正常使用,到期后需要以外币单标卡所替代。双标卡将退出中国信用卡的历史舞台。

央行具体说了些啥?

先看会议主要精神:

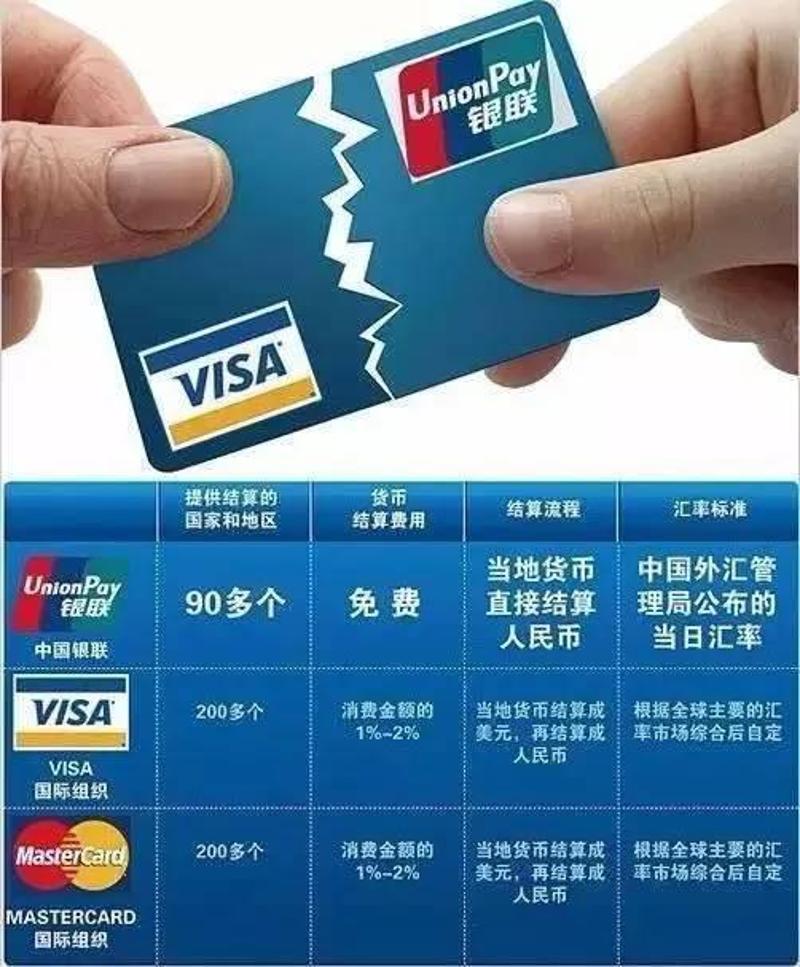

1、外卡银行卡组织(Visa,MasterCard等)在未取得中国境内银行卡清算牌照前,只能以外币记账,只能在境外实体商户或境外网络商户使用,境内使用范围仅限于符合外汇管理局规定下的还款等业务。境内的任何形式交易将被视为违规;

2、境内各发卡银行要梳理已发行外币单标卡是否符合相关要求,新发外币单标卡需要在协议中约定使用范围;

3、具有中国特色的双标卡从即日起不得再发新产品,未到期的可正常使用,到期的要更换为外币单标卡。

此次会议,正式宣告了在中国境内发行了10多年的双标银联卡正式退出历史舞台。不过双标卡就是一个过渡期的产物,现在正式取消也是从安全的角度出发,对大家使用不会有太大影响。

什么是双标卡?

所谓“双标卡”,指的是一张信用卡上印有两个发卡机构的标志,比较常见的是银联+VISA或是银联+MasterCard,持卡人在刷卡时,可以选择卡片上的两家发卡机构任意一家的支付通道。

相对应的,只有一个发卡机构的叫单标卡。

↑日本JCB 银联双标卡

↑美国万事达银联双标卡

↑美国维萨银联双标卡

“双标卡”是特殊时期的历史产物。

在2002年银联成立前,VISA等国际卡组织巨头就已经进入中国,与国内商业银行合作发行信用卡。

这种“合作”的一头,是境外卡组织的诉求。他们不能在境内做人民币清算,如果想要开拓市场“笼络”境内持卡人,就必须借助银联的清算通道。而彼时双标卡的持卡人一旦出境,绝大部分情况都会走VISA、万事达等境外卡组织的通道。

以前银联为了壮大自己、国外卡组织为了进入中国,二者一拍即合,合作发展。现在市场放开了,一张卡只能用一个标了。

Visa曾宣布2010年8月1日起,所有带有Visa标志的双币卡在境外只能走Visa通道,不得走银联通道,并且就此事对韩国BC公司开出了巨额罚单。

按国际惯例,一张卡也只能归属于一个银行卡组织,并由该卡组织负责转接清算。国内这种双标卡,即将寿终正寝。

双标卡退出有何影响?

那么,“双标卡”的取消会对普通消费者产生哪些影响?

首先肯定会造成一些不便。

过去使用“双标卡”,在出国旅游或者境外支付时都只需要一张卡,而现在可能需要随身携带两张,这无疑给客户添了些不便。

但是,从安全角度看,“双标卡”的取消,增加了客户的安全保障。

比如消费者在国内消费一般通过银联通道,虽然卡片设有密码,但这个密码是银联通道的密码。很多境外付款不需要密码,有卡片信息就可以完成交易,国内一些POS机会打印出卡号和有效期等重要信息,很容易被不法分子利用,造成客户资金损失。

同时,双币卡大多是磁条卡,这种卡片的缺点就是极易被人克隆盗刷,出现多起国外盗刷事件!相比之下,单标卡被盗刷的机会就小了。目前国内已经停止发放磁条卡,发放为更加安全的IC芯片卡!

此外,从技术角度看,芯片卡的安全性也进一步增强,包括信息存储量大,不易被克隆复制等特点。芯片卡还支持许多非接触式小额支付,可在超市、公交、高速公路收费等领域更为广泛运用。

银联迎来重大利好!

一方面给是银联不用再纠结双币卡的未来隐患问题,可以在境外银行卡组织获得清算牌照前,将存量的双标卡进行更换完毕;

二是外币单标卡在境内的竞争力比较弱,目前外币单标卡在境内,除了在一些酒店可以使用外,近两年发行量特别大的原因,就是外币单标卡可以在微信、支付宝内及发卡行自有渠道(POS、ATM等)使用,并且以人民币进行结算。那么按照新的会议规定,未来这个通道应该也会被封掉;

三是新兴的移动支付,如APPLEPAY等,只可以加载银联卡(包含双标),不能加载外币单标卡。可以说除了境外海淘外,基本在国内就没可是使用的地方了;

四是随着银联国际化的步伐,目前已经有160个国家和地区可以使用银联卡,全球受理商户数超过3600万户、ATM超过200万台,并且在刷卡时,可以免除货币转换费,相对外卡刷起来更优惠。

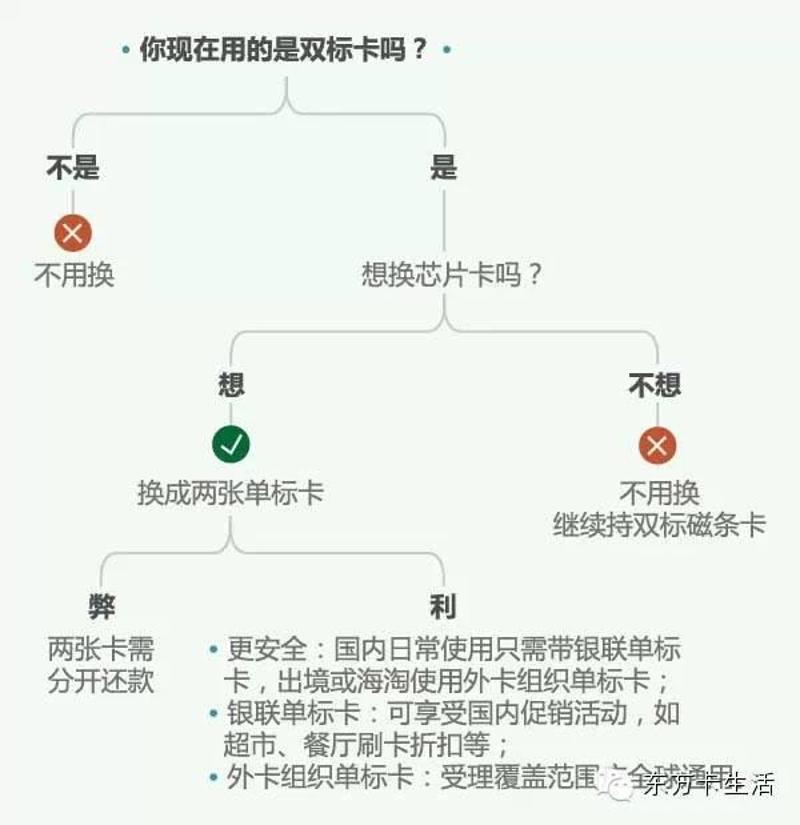

废除的双标卡怎么办?

在上述背景之下,沿用恐无望,双标卡的卡号也将不能保留。按照农行、中行等已逐渐出现的案例,银行将为持卡人换发两张卡:一张“62”开头的银联标准卡、一张境外卡组织的外币卡。

据一位网友反映,他一位朋友建行Visa双标龙卡到期了,银行就给他寄来一张全球支付金银联芯片,一张全球支付金维萨EMV。