离婚了还要替他还债?很不幸,是的!

财经网 2016-11-17 01:05

很多人都把婚姻当做为自己遮风挡雨的制度,然而,有这样一个群体,当婚姻走向结束时,他们才发现之前的婚姻却给自己埋下了一颗定时炸弹。曾经最亲密的人突然把你拽入深渊,到底发生了什么?

夫妻连带债务:婚姻的定时炸弹

四川的陈女士,2010年和前夫舒某离婚,但却在2015年时遭到前夫的债权人郑某的起诉。缘由是在二人还未离婚时,前夫舒某曾经向郑某借债55万元,用于交付工程项目质保金,最后法院判决陈女士需要对这笔债务承担连带责任。

加拿大海归董女士,2012年和王某结婚,但2个月后丈夫就下落不明,2014年终于成功诉讼离婚后发现,王某在各处借债的金额高达数百万元,借债大多发生在婚后2个月内。在随后的民间借贷诉讼中,董女士均被判承担连带责任,要为前夫的借债偿还500万元左右。

四川的赵先生,在嗜赌成性的前妻跑路消失之后,不得不面对前妻遗留的高额债务。作为共同被告被债权人提起诉讼后,赵先生也被判要承担连带责任。

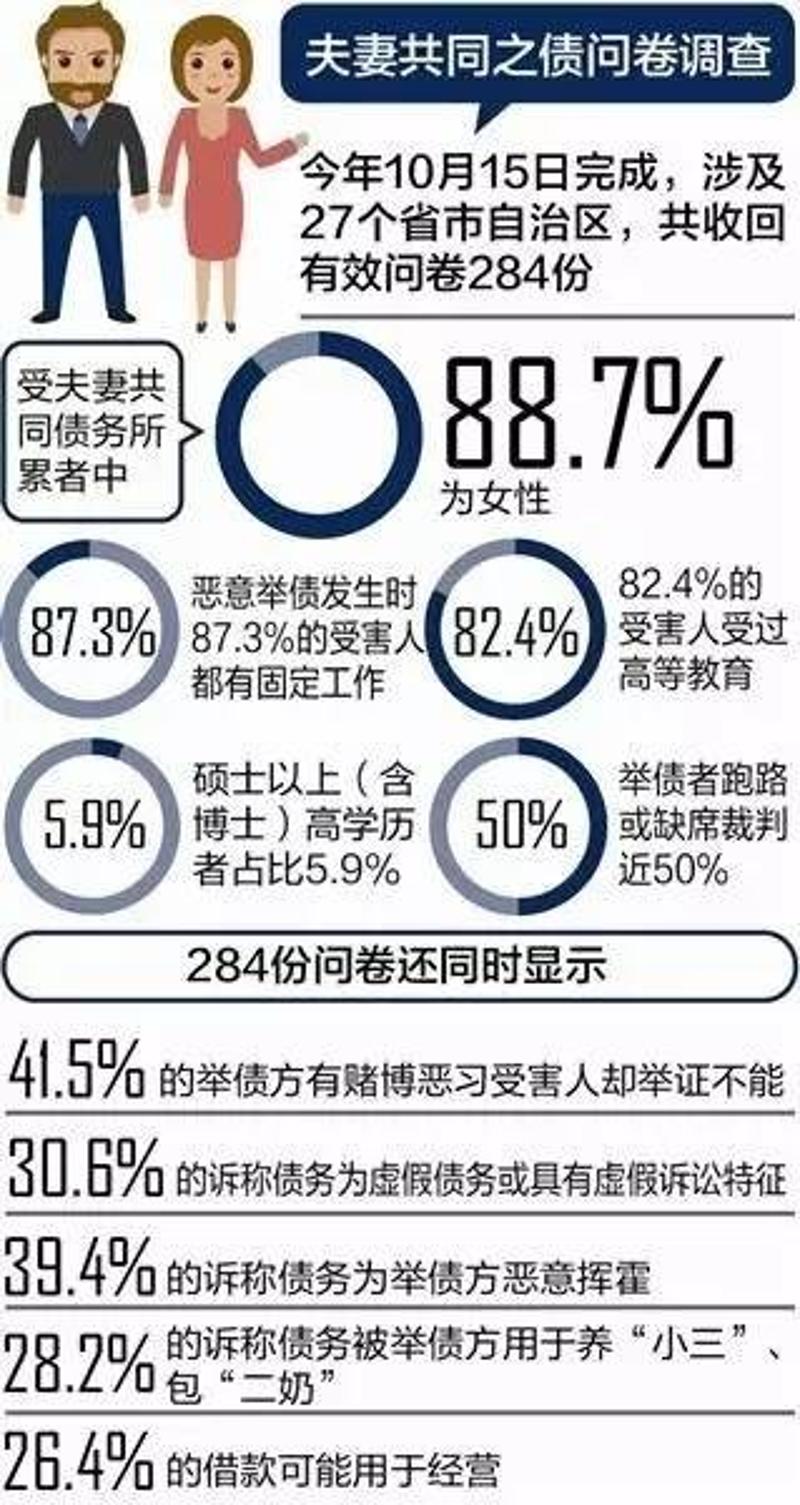

李女士为离婚诉讼收集了前夫婚内出轨和家庭暴力的证据,却仍然逃不开前夫遗留的280万夫妻连带债务,而前夫举债的时间,恰恰发生在两人诉讼离婚的次日。随后,李女士和另一个夫妻债的受害者“小羽妈妈”一同完成了一份针对夫妻连带债务受害者的调查问卷。

问卷显示,夫妻连带债务的受害者88.7%为女性,成都商报的记者在调查走访中也发现,女性是最大的受害群体。近年来妇联系统也陆续收到投诉,反映有些离婚案件的当事人(主要是男性)为达到离婚后非法占有夫妻共同财产的目的,与人串通伪造债务,或者把自己赌博、吸毒、高利贷、非法集资等欠债伪装成合法的家庭支出。

这个饱受夫妻连带债务摧残的群体一直在呼吁修改“婚法24条”,这个24条究竟是什么,和她们的困境又有什么关系?

有争议的婚法24条

“24条”指的是《婚姻法》司法解释(二)第二十四条 :

债权人就婚姻关系存续期间夫妻一方以个人名义所负债务主张权利的,应当按夫妻共同债务处理。但夫妻一方能够证明债权人与债务人明确约定为个人债务,或者能够证明属于婚姻法第十九条第三款规定情形的除外。

24条是针对婚姻法第四十一条的详细规定:离婚时,原为夫妻共同生活所负的债务,应当共同偿还。共同财产不足清偿的,或财产归各自所有的,由双方协议清偿;协议不成时,由人民法院判决。

24条一直被诟病的原因在于它预先推定了夫妻债务要共同承担,这种推定原在司法实践中造成了很多问题,导致大量的夫妻个人债务被认定为夫妻共同债务。

为什么推定原则会导致个人债务被认定为共同债务?回答这个问题之前,要先介绍一个概念:日常家事代理权,又称家事代理权,指夫妻一方在因家庭日常事务而与第三人为一定的法律行为时, 享有代理配偶他方的权利, 其行为的后果可以根据法律的规定, 直接由夫妻双方承担连带责任。

值得注意的是,这种代理不是夫妻之间的财产关系,夫妻之间的财产关系是一种夫妻内部的关系,无代理之必要,而是涉及与第三人为法律行为或有法律意义的行为,如购物、衣食、娱乐、雇工等等。举个简单的例子,你的爱人工作繁忙身体疲惫,于是你从家庭账户中支出一笔钱为他团购了一次保健按摩服务,你的团购行为就是家事代理权的具体表现。

由于夫妻在日常生活中需要处理的事务十分繁杂,如果每件事均由双方共同实施会不胜其烦,所以家事代理权对于婚姻生活是必不可少的,而这种与第三人有关的日常家事会随着社会经济的发展越来越丰富。

但是日常家事代理权必须对“日常家事”有明确的定义,否则便很容易出现前文事例中的情况:夫妻一方由于个人原因大举借债,债款并没有用于家庭相关事务,最终却需要另一方来共同还债。

许多国家会专门对日常家事代理权中的“日常家事”做出规定:,如《法国民法典》强调日常家事为家庭日常生活与子女教育;《德国民法典》中日常家事是能使家庭的生活需求得到满足的事务。

在法国法中,夫妻债务被分为家庭债务和共同财产制期间所生其他债务。法国一般将家庭债务标的限于为维持家庭日常生活开支与子女教育和抚养费用的支出等。至于借贷则根据是否用于家庭开支和具体数额而定,即唯有证据证明用于日常生活的小额借贷才属家庭债务,否则也应予排除。

而24条的争议点恰恰就在于此,只规定了债务推定原则,却没有给出更细化的规定,导致很多人钻了法律的空子,借助24条躲避债务甚至“致富”。

那24条为什么要做出这样的规定?

今年三月,最高人民法院审判委员会副部级专职委员杜万华法官在接受记者采访时,专门针对屡被诟病的24条做出了解释。

“2003年在制定婚姻法解释(二)时,出现一个情况,夫妻双方联合对付债权人,以作假的方式通过离婚将财产转移到一方,借以逃避债务。这种现象在沿海经济发达地区比较突出,欠发达地区也有所反映。根据这个情况当时反复讨论,婚姻法解释(二)第24条在把握度的程度上争论了很长时间。确定第24条的表述之后,夫妻双方恶意对付债权人的现象得到遏制。”

针对24条巨大的负面反响,杜万华也做出了解释:

“为什么社会对婚姻法解释(二)第24条反响这么大?一个原因是,在执行阶段直接认定夫妻共同债务。实践中确实出现过这样的情况,债权人拿到法院判决直接向法院申请强制执行,有的基层法院直接引用婚姻法解释(二)第24条,把未参加诉讼的配偶另一方直接追加为被执行人,这显然不合适。我们当时制定这个司法解释本身就是司法审判的裁判标准,夫妻共同债务的认定只能在审判阶段不能在执行阶段。”

从杜万华的解释中,可以得到两点信息,一,24条的设计初心是为了保护债权人利益,旨在平衡婚姻关系中除举债方的另一方和债权人之间的利益,而非婚姻关系中两方的关系,二,24条引发的一部分问题是由于基层法院的操作不当。诚然,法律要尽力在不同利益主体之间取得平衡,但是,当一方的利益保护伴随着另一方的利益被严重暴露在潜在侵害面前的时候,该怎么办?

救济之道,在制度不在个人

24条中规定了两种除外情况,一是债权人与债务人明确约定为个人债务,二是婚姻法第十九条第三款:夫妻对婚姻关系存续期间所得的财产约定归各自所有的, 夫或妻一方对外所负的债务, 第三人知道该约定的, 以夫或妻一方所有的财产清偿。

此外,2014年,最高人民法院民一庭针对江苏省高级人民法院的请示,针对24条作出过函复,基本内容是:如果举债人的配偶举证证明所借债务并非用于夫妻共同生活,则其不承担偿还责任。

也就是说,从法律的角度来说,一共有三种除外情况,但是除外情况本身并不足以构成对被负债的一方的保护,因为对于被负债的一方来说,如果想要证明这几种除外情况存在,都需要承担相应的举证责任。换言之,你的伴侣搞回来一堆破债,你想使用除外责任,必须要去证明:1.这是他和别人约定的个人债务,2.你们两签了财产协议,而且债权方知道,3.他借回来的钱没用在家庭生活中。这三种举证责任,不论哪一个,在实践都非常难。

纵观各种案例及讨论,在法律范围内,目前来说,真正有建设性意见只有两个。

其一,不论判决结果如何,向法院提起执行异议,要求撤销强制执行。防止财产被扣押、冻结、划拨、变价。

其二,根据法律和民间借贷司法解释的相关规定,特别是民间借贷司法解释第19条关于判定虚假诉讼的十项规定,提起反诉,要求对方举证证明自己所主张的债权债务存在并具有合法性。

在法律制度之外,只能告诫广大单身青年,尤其是女性,婚姻并不永远是温暖的港湾,在制度有缺陷的情况下,更要谨慎。带着爱走入婚姻固然是美好的愿景,但是现实不是童话,爱情会变质,也可能压根就没存在过,但在漫长的生活中,陷阱却是时时存在的。带着“理性的质疑和戒心”看待伴侣,能让你在没了爱情的时候,至少还有钱。