影响你的消费!下月起,你的银行账户要这样管理

广东普法 2016-11-16 20:23

重要提醒!

重要提醒!

重要提醒!

自12月1日起

你的银行账户将会改变

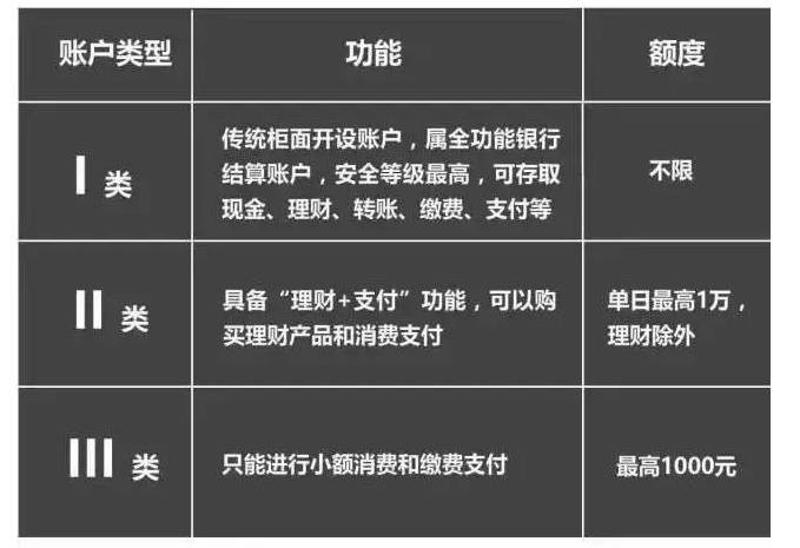

人民银行日前规定,下个月起,个人在银行开立账户,每人在同一家银行只能开立一个Ⅰ类户,如果已经有Ⅰ类户的,再开户时只能是Ⅱ、Ⅲ类账户。

账户级别的不同

意味着功能和额度的差异哦

那么,问题来了

要怎么管理自己的账户?

这些变化会给我们生活带来什么影响?

一起来看看↓↓↓

“大钱柜”绑定了小消费,该咋办?

可以把“大钱柜”这张卡变成“小钱包”,重新再办一张工资卡,用于家庭的“大收大支”,无须重新绑定。

“三类账户就像是人们三个不同的存钱包。Ⅰ类户是个‘大钱柜’,主要的资金家底都在上面,安全性要求高,不用每天拿着出门;Ⅱ类账户就相当于‘钱包’,用于日常稍大的开支;而Ⅲ类账户相当于 ‘零钱包’,用于金额不大、频次高的交易,比如移动支付、二维码支付等。”人民银行支付结算司相关负责人介绍。

①怎么把日常小额支付从工资卡上挪开?

具体方法上,客户可以通过银行各渠道,基于工资卡绑定开立一个Ⅱ类或Ⅲ类账户用于绑定支付账户,工资发放后将一部分资金从工资卡转入Ⅱ类或者Ⅲ类账户,用于线上小额消费和缴费,其他资金仍然存放在工资卡中,从而通过Ⅱ类、Ⅲ类账户实现账户风险隔离,彻底保证工资账户资金安全。同时,Ⅱ类、Ⅲ类账户线上消费、缴费具有一定限额,万一出现风险,损失也能控制在有限范围内。

②不同账户类型之间如何调整、转换?

对此,各家银行会有不同的规定,工行会为账户类型调整、变更提供便捷服务。之前,银行开户方式分为两类:线下开立实体账户和线上开立电子账户。凡是在线上开立的账户都属于Ⅱ类或Ⅲ类账户。

以后,Ⅱ类或Ⅲ类账户要升级成为Ⅰ类账户,对客户身份核实的要求更高一些,会要求客户去网点现场核验身份,但Ⅰ类账户下调为Ⅱ类或Ⅲ类账户则相对简单,客户经过基本的身份确认就可以调整。

③Ⅱ、Ⅲ类账户都是虚拟账户,看不见、摸不着,一些人总觉得不太踏实:在哪里可以申请?怎么能看到?

目前,个人能在手机银行和网上银行足不出户在线申请开立Ⅱ、Ⅲ类账户。

举个例子:普法君在工行手机银行上点击进入“账户申请”一栏后,就可以申请Ⅱ类账户,这时要求将账户绑定Ⅰ类账户卡号,随后开立成功,这时银行会给Ⅱ类账户一个新的账号。

申请Ⅲ类账户时也会给一个新账号,同时要求转入任意数额的资金激活账户,并为Ⅲ类账户设置密码。账户开立后,再打开手机银行或者网上银行,就能在账户列表里看到新开立的账户,分别标明了账户类别,每个账户有不同账号,还可以在线自助进行账户调整与变更。

对着支付账号直接转账,安全吗?

支付账户转账的认证程度类似于ATM机转账,实名认证账户之间转账会进行多重认证,等级高的账户之间转账出错少。

此次新规要求,自12月1日起,非银行支付机构为个人开立支付账户,同一个人在同一家支付机构只能开一个Ⅲ类账户。

“支付账户的交易双方在电脑、手机两端,凭借一个注册名称或是账号就把钱转来转去,想想风险都很大。如果对方改了用户名,很容易发生混淆和误转,资金被冒领,那就惨了。”习惯网上购物的杨晶,经常在支付宝和微信上给人转账,就担心哪天把钱转错了。

钱真的会很容易转错吗?对此,支付宝相关负责人表示,其实支付账户的认证和检验程度类似于ATM机转账。如果是支付账户之间转账,会要求提供支付宝账号,这个一般是对方的手机号或者邮箱号,还要对方实名认证的姓名中的名,进行双重交叉验证,类似于去ATM机转账时需要知道对方账号和名。如果是支付账户向对方银行卡转账,需要提供对方银行卡号和完整的姓名,认证就更严格一些。这样看来,转错账的概率就比较低了,转错的比例大约为百万分之一。

来源:改编自人民日报