影响你的消费!下月起,你的银行账户要这样管理

三水发布 2016-11-15 15:37

人民银行日前规定,自12月1日起,个人在银行开立账户,每人在同一家银行只能开立一个I类户,如果已经有Ⅰ类户的,再开户时只能是Ⅱ、Ⅲ类账户。

账户级别的不同,意味着功能和额度的差异。账户分级、限定高安全级别账户数量后,要怎么管理自己的账户?改变账户类型,操作起来是否方便?这些变化会给我们生活带来什么影响?

“大钱柜”绑定了小消费,该咋办?

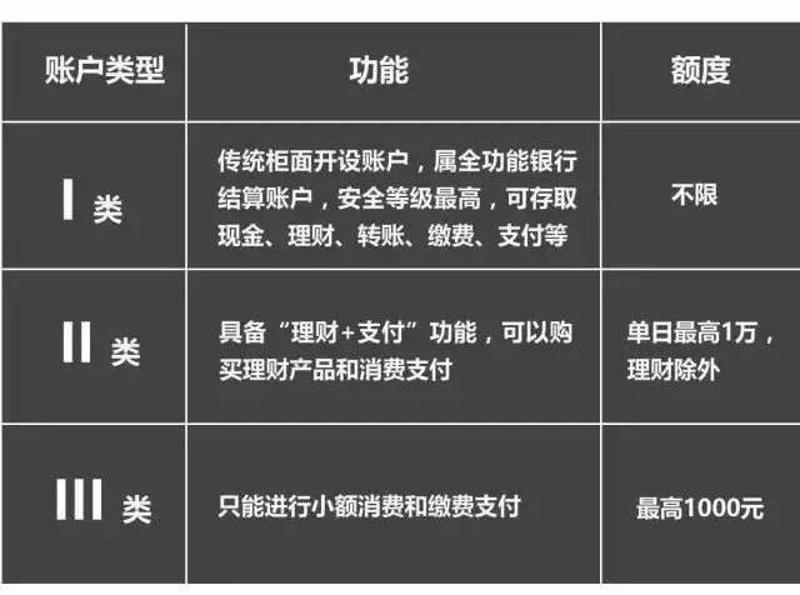

三类账户就像三个不同的存钱包。Ⅰ类户是个“大钱柜”,主要的资金家底都在上面,安全性要求高,不用每天拿着出门;Ⅱ类账户就相当于“钱包”,用于日常稍大的开支;而Ⅲ类账户相当于 “零钱包”,用于金额不大、频次高的交易,比如移动支付、二维码支付等。

人民银行支付结算司相关负责人介绍,每个人可根据自己的需要,主动管理自己的账户,把经常使用网络支付的账户降级,将不同的账户按需要分类管理,这样既能保证资金安全,也方便支付。

如果你的工资卡绑定了支付宝、微信,用于日常消费,可以把“大钱柜”这张卡变成“小钱包”,重新再办一张工资卡,用于家庭的“大收大支”,无须重新绑定。

怎么把这些日常小额支付从工资卡上挪开?

工商银行个人金融部项目管理处处长张航宇表示,有些客户将重要的工资卡和支付账号绑定,风险确实不小。客户可以开立不同类型的账户,分别用于不同的场景,降低风险隐患。

具体方法上,客户可以通过银行各渠道,基于工资卡绑定开立一个Ⅱ类或Ⅲ类账户用于绑定支付账户,工资发放后将一部分资金从工资卡转入Ⅱ类或者Ⅲ类账户,用于线上小额消费和缴费,其他资金仍然存放在工资卡中,从而通过Ⅱ类、Ⅲ类账户实现账户风险隔离,彻底保证工资账户资金安全。同时,Ⅱ类、Ⅲ类账户线上消费、缴费具有一定限额,万一出现风险,损失也能控制在有限范围内。

不同账户类型之间如何调整、转换?

各家银行会有不同的规定,以工商银行为例,之前,银行开户方式分为两类:线下开立实体账户和线上开立电子账户。凡是在线上开立的账户都属于Ⅱ类或Ⅲ类账户。以后,Ⅱ类或Ⅲ类账户要升级成为Ⅰ类账户,对客户身份核实的要求更高一些,会要求客户去网点现场核验身份,但Ⅰ类账户下调为Ⅱ类或Ⅲ类账户则相对简单,客户经过基本的身份确认就可以调整。

Ⅱ、Ⅲ类账户都是虚拟账户 在哪里可以申请?

据介绍,目前,个人能在手机银行和网上银行足不出户在线申请开立Ⅱ、Ⅲ类账户。

三水发布综合整理。来源:人民日报、央视新闻。