广州住房公积金最近不断放大招!你看又来了……

“广州参考”微信公号 2016-11-12 21:26

买房了没?广州住房公积金最近大招不断,尤其这最新一招,让人省心又省钱!

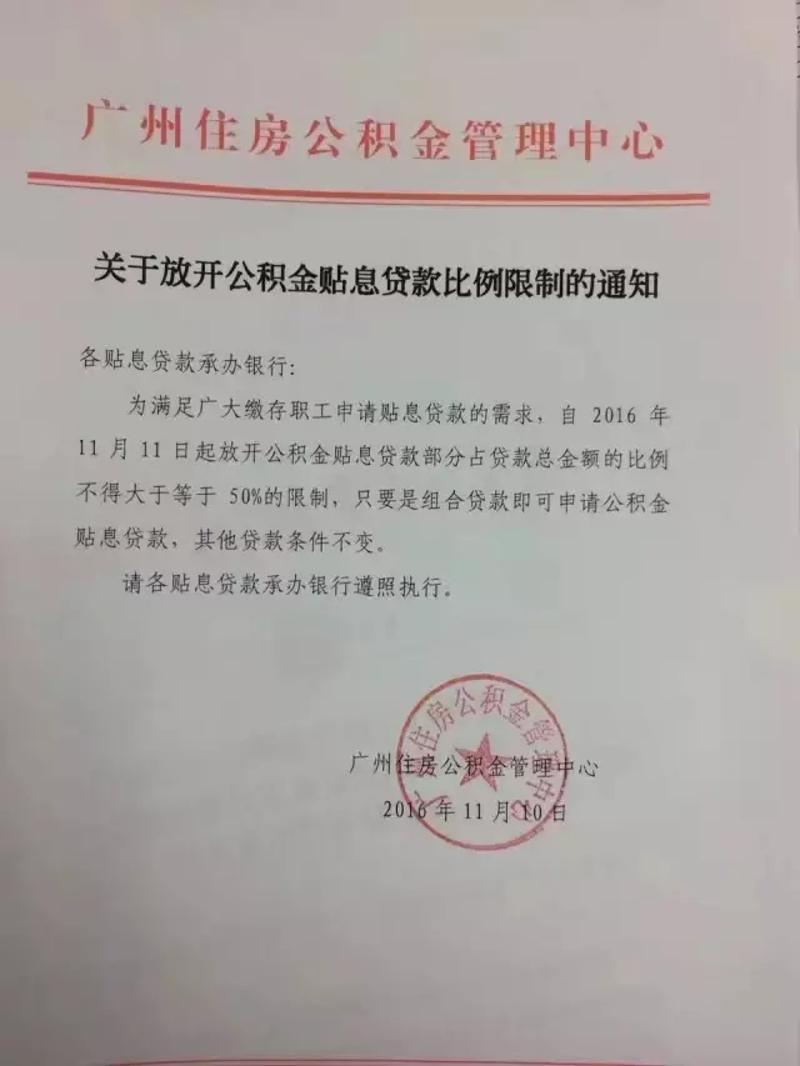

大招一:所有组合贷都可申请公积金贴息

日前,广州市公积金中心向各贴息银行发布通知,即日起,所有的组合贷款均可申请公积金贴息贷款,取消要求商贷大于或等于贷款总额50%的限制。这也意味着只要是组合贷款,即可申请公积金贴息贷款,而其他贷款条件则暂时不变。

公积金贴息贷款的比例限制放开,对刚需买家来说绝对是利好啊,将减轻购房负担。

此外,大源按揭总经理郑大源还透露:“公积金中心已经开会向承办银行通报了最新政策,预计今后贴息贷款的审批会提速。”

▉住房公积金贴息贷款有啥好?

对于很多人来说,虽然有购房需求、看房经验,但是,对于贷款这些还是蒙查查的。想快速放款又省钱,那么首先就要搞懂什么是公积金贴息贷款?

从2015年10月26日起,广州市住房公积金贴息贷款正式落地实施,符合公积金贷款家庭进行商业贷款,将由公积金管理中心进行贴息,也就是说只要你符合广州公积金贷款和商业贷款,然后按商业住房贷款利率向银行支付利息,那么该利息与公积金贷款利息差额由公积金中心按月再付给你。

目前五年以上个人住房公积金贷款利率是3.25%,而5年以上商贷的利率是4.9%,商贷首套房贷享受8.5折利率优惠后的利率为4.165%。二套房,按公积金贷款新政,贷款利率为个人住房公积金贷款基准利率的1.1倍,即贷款五年以上的利率为3.575%,仍低于目前商贷首套房贷享受8.5折利率优惠后的利率。

住房公积金贴息贷款缓解了由于公积金贷款额度紧张带来的排队现象;更重要的是,商业和公积金贷款的利息差额国家来补贴,这样的福利更好地支持了缴存职工购房。简单来说,就是申请公积金贴息贷款,放款速度比纯公积金贷款更快,利息又比申请商业贷款低。这对于不少购房者来说绝对是一大利好。

▉取消比例限制后能省多少?

作为一项便民利民政策,公积金贴息贷款推出后,业务量呈现稳步增加的趋势。今年3月,在试行了一段时间后,广州又调整了公积金贴息贷款的申请条件,规定新申请的公积金贴息贷款,公积金贷款部分占贷款总金额的比例不得大于等于50%,其余的申请条件与原来一致。而公积金贷款部分占贷款总金额的比例超过50%的,可申请一般公积金组合贷款。

这就意味着市民如果要申请单人最高的60万元公积金贴息贷款,其贷款总额必须在120万元以上,如果要申请两人最高100万元的公积金贴息贷款,贷款总额必须要在200万元以上。这个条件对于首次置业的购房者来说,要购买贷款200万以上的房子,压力还是比较大的。

现在公积金贴息贷款取消50%的比例限制后,那么对于购房者来说能省多少钱呢?以一套180万元的二手房为例,假设需要支付三成首付54万元,贷款额度为126万元,而该家庭最高可申请贷款100万元的公积金额度,我们来计算一下各种贷款方式所产生的利息差距。

其实关于公积金贴息贷款,下面这些问题你也要搞清楚:

▉申请对象

广州市公积金缴存职工在广州新购买自住住房,并同时符合公积金贷款条件和受托银行商业性个人住房贷款条件的借款人。这也意味着,购买商铺、公寓的市民无法享受公积金贴息贷款。此外,已经在商贷还款中的职工也未纳入公积金贴息范围。

放款速度银行受理贷款后,在系统向公积金中心进行资料报审,分步完成公积金贷款与商业贷款审批,一般情况下如资料齐全,审批流程约需13个工作日。

大招二:增50亿公积金贴息贷款额度

今年10月14日,广州住房公积金管理中心发出通知,从2016年8月至2017年7月新增50亿元的贴息贷款额度。较此前一年50亿元的原定额度,有了大幅增加。

据了解,广州市公积金贴息贷款去年11月正式启动,初期50亿元额度已于今年上半年用完,宣布追加50亿元贷款额度却迟迟未见下来。有业内人士在接受媒体采访时表示,在今年9月1日曾短暂有额度,不到半天就用完,从9月2日开始,公积金贴息贷款一直“停摆”。对卖一买一的购房者打击最大,因为他们要拿出售物业的房款来交新房的首期款,如果公积金贴息贷款迟迟未下来,有可能产生连环“挞定”效应。

本次追加的50亿元额度,适用于2016年8月~2017年7月,有业内人士预测,如果楼市成交继续放量,这追加的额度有可能在明年上半年就用完。如果想“赶上车”,还是早下决心买买买吧。

大招三:承办银行增至7家

今年10月中旬起,住房公积金贴息贷款业务承办银行增加了4家,已经达到了7家。此前仅有中国建设银行广东省分行、中国银行广东省分行、广州农村商业银行等3家可以承办该项业务。

▉受理银行增至7家

增加的银行为:中国工商银行广东省分行、中国农业银行广东省分行、中国交通银行广东省分行和广发银行广州分行等4家承办银行。

可受理住房公积金贴息贷款业务(目前只限组合贷款),每个支行网点都可申请办理。

【加点料】

额度和申请银行都已经搞清楚了,就可以行动了,那么申请流程是怎样的呢?

申请流程怎样?

1、借款人向承办银行提交住房公积金贷款申请表和有关资料;

2、承办银行受理职工申请后,对职工有关情况进行贷前审核后。提交公积金中心审批;

3、公积金中心对职工贷款申请进行审批,审批通过后,公积金中心出具同意贷款审批意见,并将符合贴息贷款条件的贷款申请发送至受托银行;

4、受托银行按其商业住房贷款条件对职工贷款申请进行审批;

5、受托银行审批同意的贷款,在签订借款合同及办妥抵押手续后,受托银行用自有资金向借款人发放贴息贷款;

6、受托银行审批不同意的贷款,由公积金中心委托受托银行向借款人发放公积金贷款,后续流程与普通公积金贷款相同。

为了保证贷款能尽快批下来,一些中介在购房者一开始进行公积金贷款申请的时候,他们已跟客户建议,最好两条队一起排——同时申请公积金贴息贷款与公积金组合贷款的担保快放。公积金贴息贷款“停摆”期间,公积金组合贷款担保快放如常进行,客户只不过是为此多支付一点担保快放的费用,但由此抓住了先机。

对公积金贴息贷款和公积金组合贷款的买家来说,所需的资料都是一样的,且每月月供也是一样,公积金组合贷款在收入证明和每月月供压力上比公积金贴息贷款更有优势,因为贴息贷款需要公积金买家按照全商贷来提供收入证明以及“先付后贴”。

以下情况公积金中心有权终止贴息,且本笔公积金贴息贷款不能转为公积金贷款,所以购房者一定要留心,不要出现哦。

哪些情况会终止贴息?

1.借款人向公积金中心或银行提供虚假、失效、非法的资料申请贷款的;

2.借款人连续三个月或累计六个月发生贷款逾期的;

3.借款人死亡,被依法宣告死亡、失踪,丧失或部分丧失民事行为能力,又无人代其偿还债务的;

4.抵押房屋被有关司法机关依法限制、处置的。