今天起,上海人买房又被关上一扇门!仅隔44天,这个城市为啥限购再升级?

牛熊档案 2016-11-11 17:24

昨天,上海人还可以买一套杭州的房子;

今天开始,一套都不能买了!

杭州房管局连夜发布通知,调控再升级!

总结一句:外地人全面限购!上海人,请不要到杭州炒房啦!

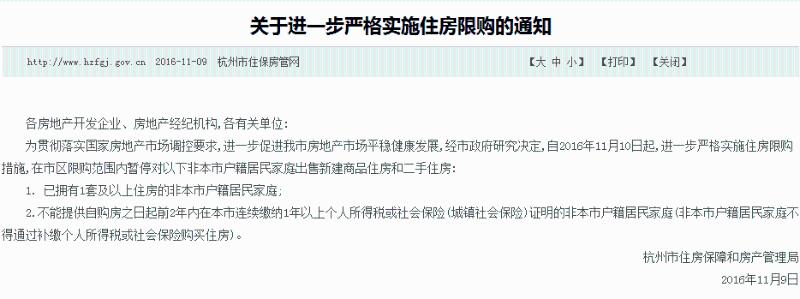

一、新政核心内容:

杭州规定:11月10日起,①实施进一步住房限购、②上调住房公积金贷款和商业性住房贷款首付比例、③暂停发放第三套及以上住房贷款、④加强对首付资金来源审核、⑤加强对土地竞买资金来源审查。

这是杭州实施房地产调控时隔44天后,再次收紧楼市政策!

二、与上海买家息息相关的,当然是限购啦!

对不能提供自购房之日起前2年内在本市连续缴纳1年以上个人所得税或社保证明的非本市户籍居民家庭,暂停出售新建商品住房和二手住房;

非本市户籍居民家庭不得通过补缴个人所得税或社保购买住房。

三、为什么杭州还要加码调控?

1、其实,9月18日,杭州已经出台过限购等楼市政策,但还是给外地人留下了可以买一套房的口子,从近期情况来看,虽然整体成交量走低,但接近三成以上依然是外地购房者。

2、据专业机构统计,今年以来,杭州的外来购房群体增长较快,8月份外来购房比例已经达到了33.8%(很大一部分是上海买家);G20之后的一周,外地人的购买比例更是达到了39.3%。

同时,在今年来杭购房的外来购房群体当中,74.6%的人购买了一套,25.4%的外来购房者购买了两套及两套以上的商品住房。

3、国庆期间主要一二线城市普遍加码调控,目前杭州已经属于调控中的“政策洼地”,不调可能说不过去啊!

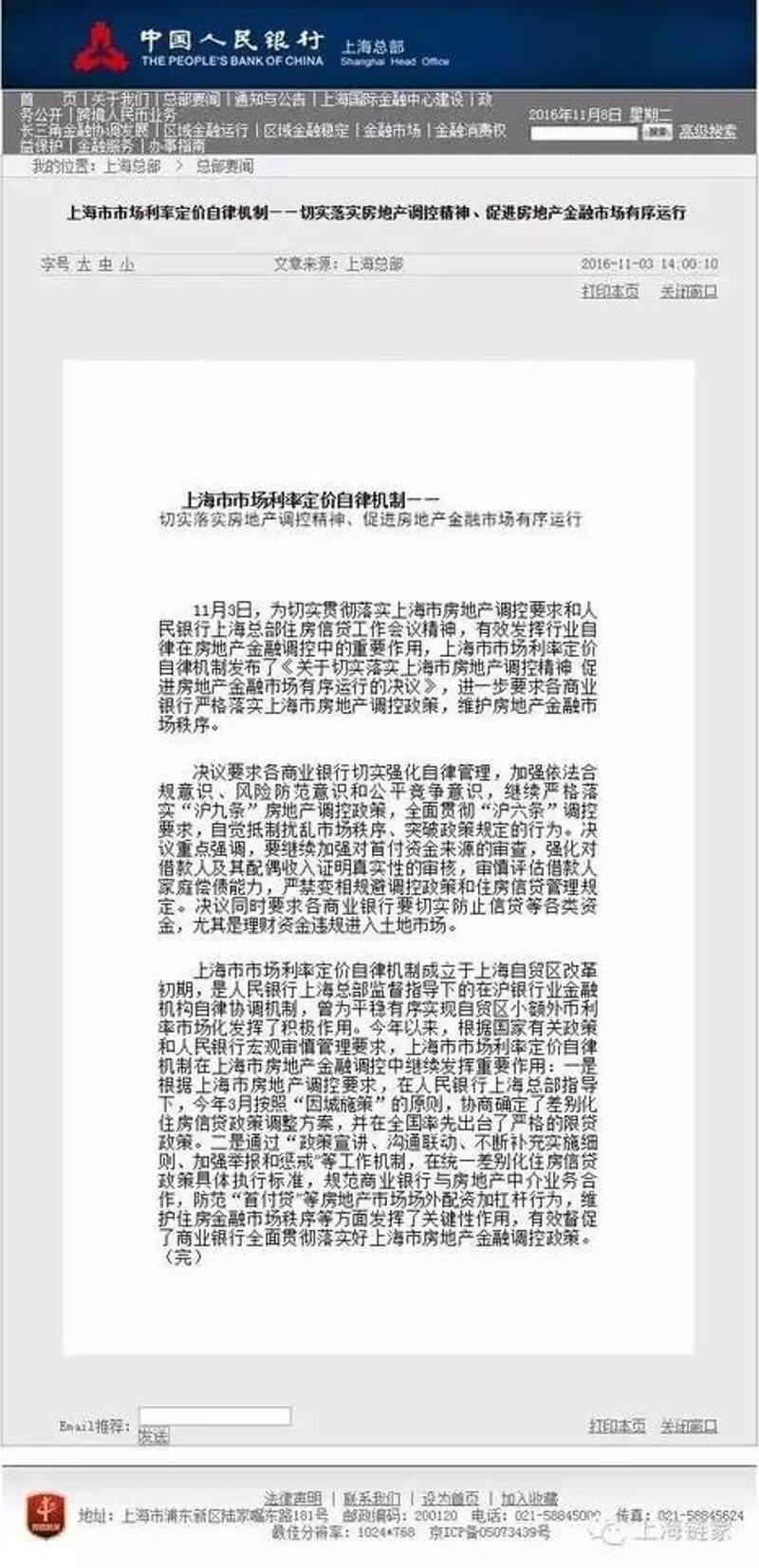

史上最严!上海升级版房贷审查,细到你想不到!

查首付来源、查收入证明、查真假离婚、查水电煤,托邻居求证,地球人已经无法阻止上海对房贷的变态审查了!

11月8日,上海银监局下发了《关于进一步加强个人住房信贷风险管理的通知》,指导辖内商业银行如何加强个人住房信贷审查。无论是对首付来源、还款能力,还是对买房资格的审查,这都是迄今为止最严厉的一份指导意见。

买房者的首付资金将受到穿透式监管。根据上海银监局的要求,银行要严格执行首付资金真实性检查,防止借款人通过消费贷款、经营贷款、信用卡透支、P2P、小额贷款公司、房地产开发企业、房地产中介等渠道违规获取个人住房贷款首付款资金,不得利用信托公司等通道直接或间接为各类机构发放首付贷提供资金支持。

据界面新闻,此前有位买房者的银行卡账单备注中出现了“借款”字样,因此银行判定该款项非买房者的自有资金,因此推迟了他的贷款申请。而在银监局的通知出台后,严厉的监管将全面落实到对买房者账单的审查中。

在银行对于信用审查收紧之后,已经出现了多个买家违约的案例。比如,一位客户原本已经与银行签订了贷款合同,但是后来,银行却以其信用有瑕疵为由拒绝放款。

以往,银行对个人偿债能力最主要的依据是两份单据——个人流水和单位收入证明。然而,这两份单据非常容易造假,甚至房产中介机构中有经纪人会进行牵线,介绍客户对流水和收入证明进行造假,价格通常在5000元-10000元之间。

而根据《通知》的要求,各商业银行对偿债能力审查将全面从严,流程将全面改造。银行将全面评估借款人的还款能力,不仅要控制借款人的月房贷支出与收入比,而且会从严审核所有债务支出以及还款收入,从而控制其所有债务支出与收入的比例。

目前,一些银行已经不再认可单位开出的纸质收入证明,而是要求其通过网上申报。

常见的通过假离婚规避限购的手法将全面不行了!

接力贷、合力贷被叫停

看到这里也许还有人一脸懵懂地问:“什么是接力贷?什么是合力贷?”别着急,这就给大家解释一下这几个名词。

1.首付贷

首付贷,即通过相关机构,以不同科目、名义的贷款方式,向购房者提供首付阶段的“贷款”,从而使购房支付能力不足或需资金周转的购房者达到按揭贷款首付比例,继而达到银行按揭贷款放款要求,完成贷款购房行为的一种金融产品。

例如,张先生有意购买一套首付为30万的房子,但是集齐全家的力量也就凑了21万。于是他通过相关机构又办理了9万元的贷款,这才凑足了30万的首付。张先生的这9万元贷款便属于首付贷。

2.接力贷

接力贷是个人住房接力贷款的简称,指以某一子女(或子女与其配偶)作为所购房屋的所有权人,父母双方或一方与该子女作为共同借款人,贷款购买住房的住房信贷产品。

当借款人作为主贷人申请的借款期限与借款机构对借款人的年龄要求不相符合时,可以通过增加一个共同借款人(所购房屋的共有人且与主贷人是子女关系)来满足借款人的年龄要求。

“接力”顾名思义,由上一代传给下一代,不过这里传递的不是接力棒,而是贷款。

某贷款人55岁,申请贷款金额为50万元。贷款最长期限只能为15年,年利率5.04%,采用等额本息还款法,该贷款人15年内所还本息总额约71.36万元,月还款额约3964元。

这对即将退休的老人来说,无疑是一笔庞大的经济负担。采用接力贷款后,如主贷人子女20岁,正在读大学,是所购房屋的共有人。通过增加其子女为共同借款人,原贷款期限就可由15年延长至最长30年。

3.合力贷

主要针对个人还款能力不足的年轻人或者因为年龄关系贷款年限无法达到最长的人群,通过采取增加共同借款人的方式,达到贷款条件。允许年轻的借款人增加父母等作为共同借款人,弥补其还款能力不足的劣势;允许老年借款人增加儿女作为共同借款人,避开银行其年龄偏大对贷款额度、期限等方面的限制。

一名借款人55岁,想在银行办理50万元房贷。银行最多只会给予10年期贷款,月还款额达5550元。通过合力贷追加其子女等亲戚共为还款人,还款期限最长可延长至30年,解决了每月高额的还本付息压力。

总结一句:不得到外地炒房、不得假离婚、不得接力贷、合力贷、不得弄假证明,上海人,你好难!

牛熊档案(ID: bullbear21) 综合自杭州市住保房管局、透明售房网、界面、上海链家等