天邦、正大、澳华、海大、金康达等饲企角力450万亩河蟹养殖水面,谁在领跑群雄?

农财宝典 记者 报道改变行业 2016-11-04 19:03

2015年全国河蟹养殖面积近700万亩,产量约60万吨,产区遍布长江中下游各省市,以及南至贵阳、昆明、北至辽宁盘锦、东至崇明岛、西至新疆库尔勒地区。对于各种养殖投入品来说,养殖面积广阔的河蟹产业,更是值得期待的蓝海。目前在河蟹饵料中,冰鲜杂鱼可以说占了绝对比重,以国内河蟹产量排名前两位的江苏、湖北为例,总共养殖面积约450万亩,但河蟹饲料销量仅20万吨出头,这是一个非常巨大的反差。

现在,河蟹饲料已经引起了越来越多企业的关注,有相关人士判断,河蟹养殖假设全程使用饲料,不用增加客户数量,销量增长至少都在翻倍以上,如果能不断提升养殖效果,逐步改变养殖习惯,未来的市场值得期待。

文/农财宝典-新渔网记者 孙岁寒、孙旭东、赖就强

苏北市场:品牌众多,天邦金康达澳华三强领跑

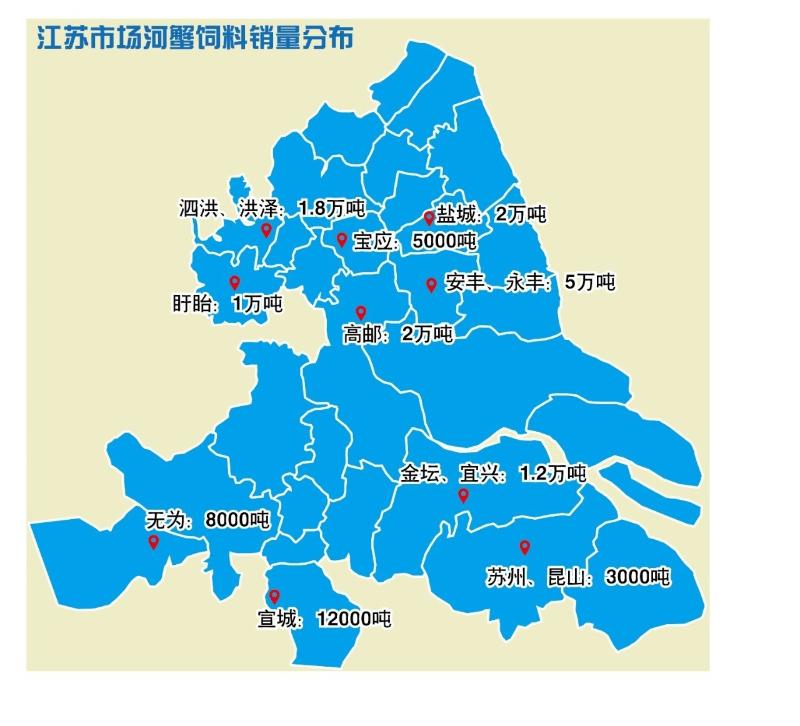

苏北的河蟹市场,包括全国著名的养蟹重镇兴化,及周边的盐城、宝应、泗洪、洪泽、盱眙等地,精养面积超过100万亩,仅兴化一地,河蟹养殖面积就接近70万亩,其中精养水面超过40万亩万亩。对于饲料企业来说,这是一块巨大的市场蛋糕,但是目前很多蟹塘仍以冰鲜投喂为主,由于种种因素,饲料推广仍需相当长的时间。

“在兴化地区,蟹塘的投喂量很大,但是饲料的比例很低,大概就是7-8亩每年用1吨料的比例。”泰州市澳华农牧科技有限公司水产一技术服务经理介绍,对于饲料企业来说,目前最主要的竞争对手是冰鲜杂鱼,虽然已经有不少案例证明,全程使用饲料可以满足河蟹的养殖需求,但是由于传统习惯的存在,很多养殖户认为,使用饲料不如冰鲜杂鱼成熟快、上膏好,所以饲料推广的速度比较慢。业界估计,在兴化当地,养殖户使用饲料的人数比例还不到10%。

工厂林立,品牌混杂

在苏北河蟹市场,虽然饲料的使用比例低,但是由于市场庞大,产品价值高,饲料利润空间较大,当地仍存在很多的河蟹饲料品牌。特别是在核心的兴化市场,不少业内人士估计,较具规模的企业加上各种小厂,林林总总,至少有40-50类产品在此销售。

“河蟹饲料的价格差别也很大,高的能够超过9000元一吨,低的只有5000-6000元一吨,甚至4000多元的也有。”常年在安丰、永丰两个镇收购河蟹的吴晓荣介绍。永丰镇一位饲料经销商说,之所以有那么品牌在这里销售,主要的原因有两个:首先是河蟹产品的价值较高,以2两母蟹3两公蟹为例,按照兴化主流的模式,养殖成本大概在25-30元/斤的幅度,2016年中秋节前,此规格河蟹的收购价格一度高达50-60元/斤、60-70元/斤,即便是中秋节之后价格短暂回落,很快也将应该国庆假期新一轮的需求高潮,如此的利润空间,使养殖户存在使用饲料的意愿。

其次,河蟹饲料的利润较为丰厚,该经销商透露,河蟹饲料的利润空间一般都在15%以上,多的能超过20%,而且往往是中档定位的产品利润空间最大;和其它淡水品种不同,河蟹在整个生长过程中,除了饲料以外,要摄食水草、冰鲜和螺蛳等饵料,而且往往冰鲜占了最大比例,至少超过总摄食量的60%,这就造成了饲料的评判标准不清,给很多饲料产品提供了盈利的土壤。

有饲料经销商表示,在兴化当地,一些规模企业的品牌饲料,如天邦、澳华等,推出达到甚至超过9000元一吨的后期饲料,需要高品质来匹配价格,成本投入比较大,利润空间反而没有小品牌高,不过由于在养殖户群体中的口碑更好,这些产品在推出市场的同时,也拉高了当地饲料产品的价格水平。

在市场销售方面,和华南众多市场不同,赊销并不十分严重。这其中分为两个方面,对于一定规模的企业来说,例如天邦、澳华、海大、通威等,对资金的控制都比较严格,要求现金拉货,或者只有小部分的资金支持,这一点和很多区域类似;除此外,很多小规模的企业,把产品的利润做的比较高,在养殖层面,除了今年病害比较严重以外,历年来的产量和利润都存在一定的空间,为了推销产品,这部分企业往往愿意赊销,赊销的幅度大小不一。在经销商层面,同样为了迎合客户,也会采用赊销的方式,但由于养殖户缺乏使用饲料的习惯,每年平均7-8亩水面才用1吨饲料,好一些的平均5亩水面用1吨饲料,即一个40亩的蟹塘,一年才用5-8吨饲料,按照7000元/吨价格计算,所需资金量并不大,赊销与否,对养殖户来说并不敏感。

天邦领衔饲料市场,金康达澳华居二三位

按照大多数统计数据,整个江苏的养殖面积约370万亩,但实际上,有相当大部分比例的蟹在湖区养殖,完全不用饲料。从苏北当地行业人士评估,按照有投喂饲料的蟹塘面积估算,整个苏北市场饲料市场容量大致可以定为15-16万吨。

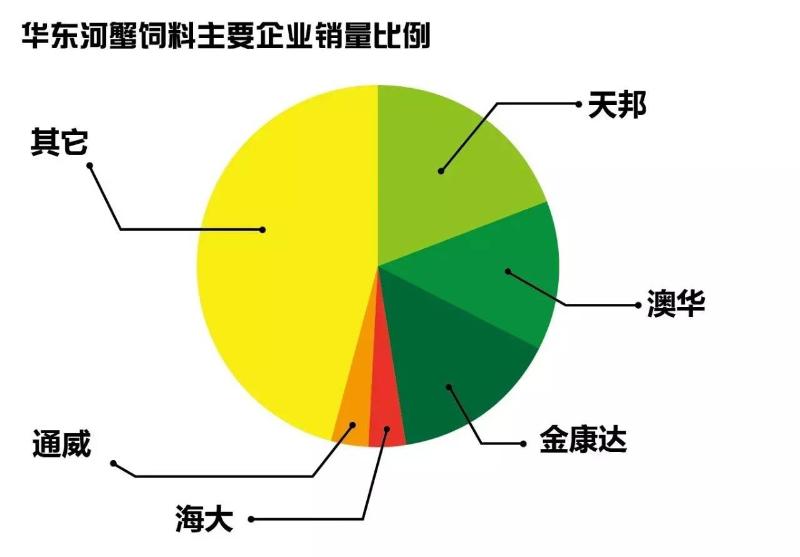

目前在兴化地区,乃至整个苏北、华东地区的河蟹饲料市场,天邦是当之无愧的领跑者,据宁波天邦股份有限公司饲料事业部销售总经理胡家军介绍,在2016年,天邦在华东的河蟹饲料销量超过3万吨,预计能达到3.2万吨的规模,在苏北(兴化及周边地区)市场接近2万吨。

值得一提的是,澳华在华东市场的发展速度,目前澳华在华东市场的河蟹饲料主要由浙江澳华、淮安澳华和新成立不久的泰州澳华销售,2016年浙江澳华销量超过1万吨,淮安澳华和泰州澳华分别为5000-6000吨,总体销量在2.1-2.2万吨的幅度,其中60%-70%分布在苏北市场。另外,位居第二的金康达,是江苏本土企业,是前三名企业中从事河蟹饲料业务时间最长的,曾经一度遍布江苏,该企业基本没有业务员,主要靠经销商在从事业务,近几年来饲料销量有下滑的趋势,今年饲料销量预计3万吨左右,但包含很大一部分小龙虾饲料。

除了天邦、金康达和澳华外,在苏北市场还有来自海大集团和通威股份的蟹料,其中海大方面,以南通海大为主,销量约为5000多吨,常州海大1000多吨主要分布在苏南,以及泰州海大、宿迁海大等公司1000多吨;通威方面以南通巴大为主,在苏北的销量3000多吨,苏州通威2000多吨,淮安通威500多吨,总销量5000-6000吨。

目前在苏北的饲料市场,膨化河蟹饲料成为企业主推的产品,以天邦和澳华为例,前者的“全熟化饲料”即膨化饲料,通过特别设计的工艺,使饲料保持沉性和耐水性,符合河蟹的摄食习惯;澳华更是如此,这家一向高端产品打造市场的企业,除了用于养殖前期的个别型号以外,其主打的“蟹安康”系列也是膨化产品。

众所周知,和传统的颗粒饲料相比,膨化饲料具有众多优势,这是前者无法比拟的。不过,饲料市场的发展也受到养殖环节现状的影响,在传统的固有习惯影响之下,饲料的使用量和使用比例尚且较低,对于价格较高的膨化饲料,市场接受还有一定的难度。

目前在兴化的河蟹饲料市场,颗粒料还是主流,一方面和固有的养殖习惯相关,另一方面,有很多小型饲料厂,在饲料营养和配方设计上并无太多的研究,抱着“能赚一笔是一笔”的心态来做市场,或者直接使用鱼饲料的配方,加上粘合剂达到饲料长时间沉在水中不散的效果,就直接拿去卖了,更有甚者,为了混淆产品质量的不足,还鼓励养殖户使用冰鲜,使他们对饲料产品失去评判能力,以赚取更多的利润。

苏南市场:饲料占全省1/5,国内外近10家企业想从中分羹

70万亩的河蟹养殖面积,令苏南地区成为江苏河蟹最重要的产区之一。苏南河蟹养殖主要集中在高淳、金坛、宜兴以及昆山,高淳养殖面积25万亩、金坛20万亩、宜兴10万亩、昆山3万亩。其中宜兴以“高密度、高投入、高效益”的“三高”养殖模式,在苏南地区的代表性日益凸显。昆山虽然并不是主要产区,但是长久以来阳澄湖大闸蟹的品牌效应,年产值同样可观。

相比于苏北地区,目前苏南河蟹养殖作业中配合饲料的使用量较少,为2-3万吨每年,仅占全省的1/5之一左右,长期的养殖习惯决定了这样的情况。苏南蟹农习惯以冰鲜鱼为主,搭配玉米、大豆的投喂方法饲养河蟹,而配合饲料仅作为辅助,常见方法是养殖前期少量使用,中期在投喂鲜活饵料间歇使用,后期出蟹时则较少使用。“但未来苏南饲料市场潜力巨大,前景被企业看好”,淮安市澳华农牧科技有限公司销售经理曹正华介绍。按照苏南年均7万吨的产量来看,如果全部用料可以有14万吨的蟹料市场。

高成本养殖模式决定饲料好前景

苏南河蟹最主要的三个产区高淳、宜兴和金坛共同的养殖特点是追求高产,近两年宜兴河蟹在江苏知名度大幅提高的主要原因也是其独特的养殖模式,密度高每亩扣蟹1500只,每亩投入成本高达6000-8000元,使用高价投入品,以河蟹养殖过程中最重要的增氧环节为例,当地使用纳米增氧设备的蟹农不在少数;产出高产量普遍在170斤/亩以上,200斤/亩较为常见,往年曾有蟹农亩产高达400多斤,亩利润5万元。

苏南河蟹的养殖周期长,和兴化农历中秋前后出蟹不同,高淳河蟹交易市场一般在中秋之后开市,宜兴河蟹则更晚集中在10月底到11月分上市。“宜兴喜欢湿塘养蟹,这里靠近滆湖,水源好,一整年塘里都能有水,水也够深,所以能放住蟹,产量也就高。”宜兴徐舍经销商张女士说。从1月开始投苗计算,宜兴的河蟹养殖周期将近10个月。

宜兴是苏南地区配合饲料使用量相对集中的区域,年均1.2万吨的销量占目前苏南总量的一半以上。高密度、长周期的养殖特点带来高额的成本是原因之一。在以冰鲜鱼养蟹为主的高淳地区,有蟹农算过这样一笔账,一板鲜杂鱼的单价在20-30元不等,重量在15斤上下,脱壳成长期5个月,平均下来每亩仅冰鲜鱼成本即高达1700-2000元每亩,而宜兴的养殖周期又要长于高淳。因此搭配饲料来喂蟹对于宜兴蟹农来讲,会节省一笔不小的支出。另外,宜兴河蟹养殖最与众不同的地方是虾蟹混养,混养的青虾(日本沼虾)也会消耗一部分配合饲料。“本地人喜欢吃青虾,扣蟹放好之后,青虾苗随放随补,少的时候放6-7斤/亩,多的时候能放20斤/亩。”当地养殖户介绍。

另据了解,宜兴部分蟹农是养鱼转养蟹。因为有使用颗粒饲料的习惯,所以继而使用颗粒料喂蟹,尤其在前期会较多投喂颗粒料,中后期投喂冰鲜鱼,颗粒料和冰鲜鱼隔天交替使用。诸多因素令宜兴逐渐成为类似于苏北兴化一样的苏南蟹料销售突破口,是众多蟹料企业欲布局苏南市场的必争之地。以宜兴为点,辐射整个苏南,其暗藏的销量不容小觑。

国内外近10家企业想从中分羹

有市场就有竞争。以当前苏南仅2-3万吨的市场容量,就有超过10家大型企业以及数十家本土饲料私企业欲从中分羹。这当中有传统企业,如天邦、通威(巴大)、海大;有外资企业,如嘉吉、邦基、正大;也有新进企业如澳华、好润。但无论是什么类型的企业,在苏南市场都没有形成一家独大的局面,即使是在苏北地区蟹料销量遥遥领先的天邦,在苏南的销量也只维持在3000吨上下。

可以这样说,苏南的蟹料市场对于所有蟹料企业来说都是一片蓝海。苏南河蟹养殖的历史要比苏北长,企业想要在苏南蟹料市场的竞争中领先,最应该考虑蟹农迟迟不愿接受配合饲料的原因,制定的销售方案。澳华虽然进入苏南的蟹料市场不久,但是考虑到苏南养殖密度大,蟹农担心饲料营养更不上会让河蟹不育黄、不上膏,所以据此澳华将蟹料细分,推出不同系列,前期保证成活率,中期保证耐高温,后期促进性腺发育。而同为新进企业的好润也是将苏南蟹农养蟹的特点放在服务营销的第一位,利用其原有连锁店的优势,把服务做到塘头,特别是将饲料配合其动保产品进行销售。

蟹料销售中服务之所以重要,和河蟹养殖的季节性有很大的关系。河蟹的用料高峰期在上半年,之后销售进入淡季。业务员和经销商要维护住客户,需要在河蟹养殖后期指导养殖户顺利出蟹。这对明年饲料的销售非常重要。

如今饲料企业在鱼虾饲料市场里的竞争日趋白热化,从频频发生的价格战可以看出,利润空间已经在不断被压缩。而蟹料是新兴市场,企业进入还有一定的上升空间。蟹料对于鱼粉的要求没有鱼虾饲料大,利润空间还能保持在10%-15%之间,这一点对于企业来说诱惑很大。

湖北市场:众饲企虎视眈眈,未来发展方向是高端化

湖北地处中国中心腹地,其首府武汉历来被称为“九省通衢”之地,通过水陆交通,武汉可与四川、陕西、河南、湖南、贵州、江西、安徽、江苏以及湖北九省相通,是中国内陆最大的水陆空交通枢纽,武汉距离北京、上海、广州、成都、西安等中国大城市都在 1000公里左右,是中国经济地理的“心脏”,独特的区位优势造就了得天独厚的交通优势,成为了全国物流周转中心。

独特的区位优势,加上作为连续20年的淡水水产养殖第一省的丰富资源积淀,湖北水产市场成了饲料企业必争之地,随着近几年传统的四大家鱼行情低迷,河蟹、小龙虾等特种水产品养殖逐步兴起,湖北水产市场的河蟹版块更是成了各饲料企业眼中的“香饽饽”。

2015年湖北河蟹年产量高达18万吨,如果河蟹全程投喂人工配合饲料,料比约为2.5-3,按最低的料比2.5计算,整个湖北的河蟹饲料理论市场容量高达45万吨以上,但实际上河蟹饲料年总销量仅5万吨左右,市场发展潜力巨大。

目前整个湖北的河蟹养殖,观念比较落后保守,习惯投喂饵料的方式为“两头精,中间青”:一般两头(前、后期)喂好点的饵料:以冰鱼+杂粮为主,中期(6-9月等比较水温较高的月份)大多投喂“青饲料”:玉米、小麦甚至菜根等营养价值非常低的植物性饵料。

大部分蟹农之所以选择冰鱼+杂粮的喂养方式,主要是认为幼蟹时需要高点营养、后期喂冰鲜鱼河蟹上膏快,养殖的中间过程河蟹的营养需求不高,杂粮又便宜又能满足河蟹的正常生长需要,大部分的蟹农感觉冰鱼+杂粮是又好又便宜的喂法。

实际上如果我们跟据对比统计得知“冰鱼+杂粮”并非像大多数蟹农认为的那样“又好又便宜”:按照河蟹养至3公2.5母的上市规格计算,全程投喂价格约6000元/吨人工配合饲料,料比约为2.5-3,按料比为3计算,折算养殖一斤河蟹饲料成本约9元。但是投喂冰鲜鱼+杂粮,需要8斤以上冰鲜鱼才能长一斤河蟹,冰鲜鱼均价在1.7-2.2元/斤之间,即使按最低的1.7元/斤的价格算,则养一斤河蟹的冰鲜鱼成本超过13元。此外冰鲜鱼作为同源蛋白,本身极易携带病菌,冰鱼来源不明、质量不稳定,极易污染水质。

随着各饲料厂家对河蟹料市场的重视,投入大量的人力物力不断对河蟹的营养需求、饲料配方工艺进行研发升级:针对河蟹各个不同的生长阶段营养需求,市场上22%-41%蛋白含量、3%-13%脂肪含量等各种梯度档次的饲料可供选择,蟹料的颗粒料、膨化沉性料等不同的生产工艺也得到了优化升级。可供选择的蟹料品质、品种呈多样化,能满足河蟹各个阶段生长需求,也能适应不同的养殖模式特点。河蟹人工配合饲料产品的日益完善加上水产业务员、养殖技术员不断对河蟹的养殖、管理模式进行引导和推广,人工配合饲料替代冰鲜鱼和原粮的趋势越来越明显。

河蟹料市场群雄并起、百花齐放

2010年左右,整个湖北河蟹人工配合饲料鲜有人问津,随着河蟹养殖行情持续走高,特别是大规格、高品质的河蟹价格涨势明显、养殖河蟹也从原来的粗养,“大养蟹”发展为“养大蟹”。对饲料饵料的选择、病害防控、养殖模式越来越重视。

至2013年开始河蟹饲料市场进入了发展的快车道,河蟹人工配合饲料保持每年30%以上的持续增长。养殖户对河蟹人工配合饲料从最开始的抗拒,到观望,到局部尝试到替代对比,接受度逐步提高,目前约有30%左右的蟹农采用人工配合饲料部分替代冰鲜鱼和原粮。约有5%左右的蟹农采用全程投喂人工配合饲料(个别养殖模式比较先进的地区比如仙桃的排湖、汉川的汈汊湖地区全程投喂人工配合饲料比例达到甚至超过了10%)

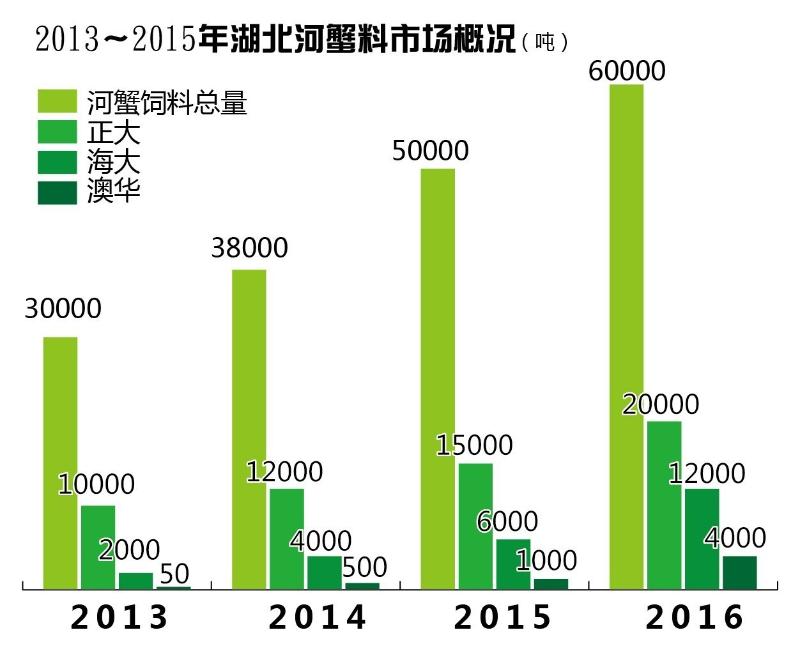

据统计,整个湖北2015年河蟹料销量为5万吨左右,2016年预计6万吨(2016年大规模水灾影响,在河蟹预计减产30%的前提下预计蟹料不减反增),虽然只有数万吨的量,但是发展速度和潜力吸引了超过100家料企参与当地螃蟹料的竞争,除了正大、海大、通威、新希望、恒兴、粤海等传统豪强,澳华、大北农、嘉吉等后起之秀,更多的是湖北本地及周边江苏、湖南、安徽等地方性料企,市场非常分散。以销量过万吨为第一梯队仅有两家:龙头老大为正大(约2万吨),其次为海大(约1.2万吨),第二梯队(销量大多处于2000-5000吨之间)为通威、澳华、金康达、展翔、正邦等,第三梯队在2000吨以下,而且大部分集中在仅数百吨的区间。

湖北本地及周边江苏、湖南、安徽等地方性料企大多为传统的四大家鱼饲料厂、畜禽料厂,由于近几年湖北河蟹养殖发展速度迅猛,纷纷增加虾蟹料前来分一杯羹。正是得益于河蟹养殖的快速发展“红利”,各种档次、不同定位的中小厂家也有了一席之地,用其中一位业务员的话说:

“现在蟹料市场集中度极低,市场上的主要竞争甚至并不是各料企之间的竞争,而是人工配合饲料与冰鱼、原粮竞争,也可以说是养殖理念和传统观念之间的竞争”

河蟹料市场表现抢眼的“三驾马车”,正大领跑

正大在2005年便抓住了蟹料的发展契机,通过率先总结推广“3+5模式”,依托稳定的质量和养殖效果,确立了市场领导者品牌的地位,多年来湖北蟹料第一品牌的地位始终无法撼动,在2008年至2012年曾占据整个河蟹料市场的40%-50%的份额,2013年后随着多个厂家的加入,竞争日益激烈,正大的市场份额逐步降至目前的30%左右,但2013年以来依然保持每年20%以上的销量增长,2016年虽然经历了水灾的影响,但至9月初为止正大河蟹料销量已经突破2万吨,预计至年底能达到2.3万吨,发展势头依然迅猛。

海大进入河蟹料市场相对比较晚,2012年天门海大建厂,开始试产河蟹料;凭借多年来水产饲料的丰富资源,技术服务的积累,多年动保产品的经验沉淀,2013年即迅速打开局面,当年销量即达到了2000吨;2014年翻一番至4000吨;2015年6000吨;2016年9月初为止达到了1.2万吨(预计全年1.4万吨),几乎是每年翻一番的速度在高速增长。海大在技术服务人员的投入和配套都非常充足,在每个养殖集中区域都配备3-6名技术服务人员,配套的动保销量也超过千万跻身于湖北河蟹动保销售的第一梯队。

澳华作为河蟹料市场的后起之秀,进入湖北的河蟹料市场是比较晚的,但发展速度却是相对最快的,2013年开始试销,销量仅几十吨,2014年开始正式推出,当年销量约500吨,2015年销量迅速崛起,销量翻一番达到了1000吨,2016年9月初为止达到了4000吨。

业内大多数料企根据河蟹的生长需求,大多生产低蛋白的普通料,和高蛋白的“压黄料”。但澳华除了生产此两种料外,还另外根据河蟹第五壳蜕壳前后营养需求的差异,开发了“5壳前”40%蛋白10%脂肪含量及“5壳后”35%蛋白13%脂肪的差异化膨化育肥料,此外,澳华还是第一个进行了动保、种苗、电商等河蟹全产业链布局的饲料企业,纵观澳华进入蟹料市场后的动作:出招迅猛、锋芒毕露、意图直指河蟹料冠军王座。

目前湖北河蟹料品种、定位差异较大,蛋白在22%-41%之间,价格多集中在5000-7000元/吨区间(甚至有低至3000多/吨的虾蟹混养料及高至9000多元/吨的催肥料),厂家与经销商之间以大部分现金交易为主,经销商与蟹农之间则赊销为主。随着竞争的日益激烈,出现很多经销商与蟹农之间,甚至厂家与经销商之间全程赊账的现象。

相对传统水产料来说,蟹料为新兴起的市场,品牌辨识度整体上还比较底,市场集中度较低,对很多饲料品牌来说,目前大家的差距还没有完全拉开,还有一定的机会进行弯道超车,在河蟹料市场整体快速发展的红利下,目前各个厂家的日子过得还比较滋润,但随着时间的推移,市场集中度必然会大幅度提高,拼的将会是配方优化、管理、采购等综合成本,品牌的辨识度会明显提高,市场竞争会日益激烈,甚至会出现价格战。

目前河蟹料往高端化的趋势发展方向非常明显,高蛋白、高脂肪的膨化沉性料是河蟹料未来发展的大趋势,单凭这一点,就可能对目前大部分的中小料企形成致命的冲击。

中小料企跟不跟?这可能会是个生死存亡的抉择。不跟则明显脱离市场,只能慢慢“等死”,跟进则需要对原有的生产设备进行大规模投入和改造,而且工艺、市场竞争等等都是未知数,有可能是更惨烈的“找死”!有业内人士指出,未来单单膨化线改造这一项,可能将淘汰70%以上的中小料企,简单换个配方甚至换个包装就可以生产河蟹料并且活得挺滋润的时代将会一去不复还。