今天,给你送快递的小哥公司在美国上市了!但为何中通IPO首日就破发了?

牛熊档案 2016-10-28 16:49

你收过了许多快递,你见过了许多小哥,你知道包裹的每一步物流进展,叫得出很多家快递公司的名字,却不知道,从今天开始,给你送快递的小哥可能就来自纽交所上市公司了。

去年12月申通宣布借壳艾迪西(002468)上市,就此开启快递公司上市之路,圆通、顺丰、韵达纷纷跟随,如今终于轮到了中通:不幸的是,首日上市就破发。

至此,民营快递五虎全部进入资本市场,也使得快递桐庐帮的身价暴增——数百亿不在话下。可是,资本的故事总是很美好,尤其是美股市场,永远风险与机遇并存。

跟A股的几兄弟say 个hi 之后,远在美国上市的中通快递会好吗?

△ 当地时间10月27日,中通快递的大幅宣传旗帜挂在纽交所正门最显眼的位置。

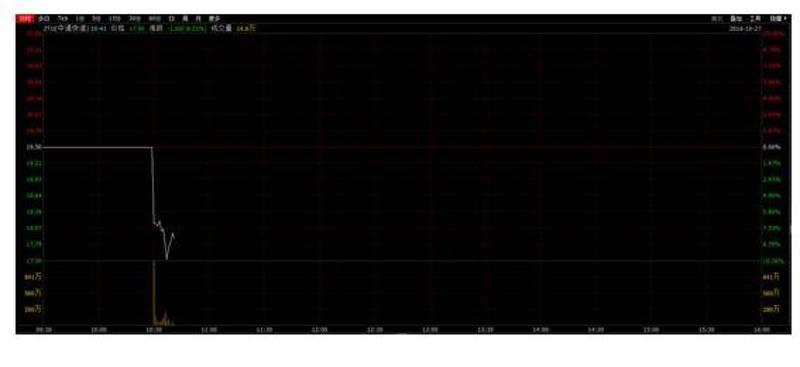

中通快递逆行赴美上市:首日跌破发重挫近10%

10月27日晚,中通快递挂牌纽交所,跌破发行价,一度重挫近10%。中通此次IPO共发行7210万ADS,每股发行价为19.50美元,高于之前的指导区间16.50-18.50美元。

图1 :为什么只有中通赴美IPO?

目前上市的5大巨头之中有4个都是在A股借壳:

在中通海外上市之前,另外几家快递巨头已纷纷投入A股“怀抱”,顺丰作价433亿元,借壳鼎泰新材;韵达作价180亿元,借壳新海股份;圆通作价175亿元,借壳大杨创世;申通作价169亿元,借壳艾迪西。“三通一达”纷纷走上A股市场,其中只有中通赴美国上市。

图:红杉资本作为投资机构唯一代表上台敲钟

中通此次IPO计划募集资金15亿美元,折合人民币超过100亿元,相较于顺丰的80亿元、圆通的23亿元、申通的48亿元募集资金,中通创造了国内民营快递企业上市募集资金规模最大的纪录。而通过IPO,中通市值有望超过120亿美元(约810亿元人民币)。

此举标志着国内五大民营快递企业顺丰及申通、圆通、中通、韵达(简称“三通一达”)均启动了上市计划,正式踏足资本市场。

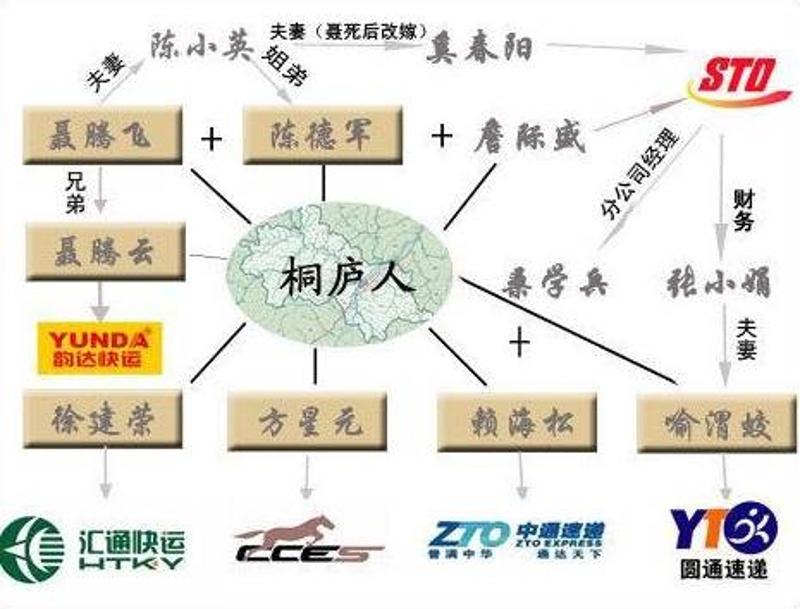

图:快递“桐庐帮”的资本关系

快递桐庐帮指的是中国民营快递业中势力最为庞大的一个群体,他们均为杭州桐庐人,且关系紧密。申通快递、圆通速递、天天快递、韵达快递、中通快递的实际掌控人之间或为兄妹,或为夫妻,或为同学关系,详见上图⤴️

图:中通快递赴美IPO公布两年业绩

△ 中通快递公布的业绩:中通曾在2013年进行重组,可延续的财务业绩只有两年半。

根据艾瑞报告的资料,以2015年的包裹量计算,中通快递、申通快递、圆通速递、韵达速递的市场份额分别为14.3%、12.4%、14.7%及10.5%。

中通快递的招股书就披露,其快递包裹量从2011年的2.79亿件,增长到2015年的29.46亿件,2015年度市场占有率为14.3%,市场占有率在2011年至2015年期间翻倍。截至2016年9月30日,中通快递的快递包裹件量达到30.15亿件,2015年度同期为19.17亿件。

件量和市场占比高速增长的同时,中通快递的营业收入也从2014年度的39亿元人民币,增长到2015年度的61亿元人民币,增幅为55.9%。2016年前6个月已达到42亿元人民币,与2015年同期相比增长70.8%。

八一八:为何中通不借壳,要赴美IPO?

在海外概念股私有化回国浪潮之下,为何中通快递只身赴美IPO?

由于和海外机构投资人沟通不畅、文化价值观差异以及中概股过去的财务舞弊问题,在美的中概股们往往估值不高,去年掀起的私有化回A股的大潮就是明证。

1. 中通引入了渣打创投、华平、高瓴等美元基金

外商不得投资经营信件的国内快递业务(《邮政法》、《快递业务经营许可管理办法》),所以中通如果在国内上市会遇到困难。

这些机构为了美元投资可以退出也会推动中通海外上市。

2. 中通无法登陆A股。因为它搭建了VIE架构(在海外注册公司并在国内进行业务运营)

VIE架构使得公司在海外也只能投奔美股:新加坡和香港对其持负面态度,澳大利亚干脆拒绝VIE上市,目前只有美股不对VIE另眼相看。

拆除该结构耗时耗力,挑战众多,在这个竞争白热化的关键点上中通浪费不起时间。

3. 美股完成IPO的速度较快,有利于上市准备较晚的中通争抢时间

中通9月30日公开递交招股申请,10月27日便能登陆纽交所。

借壳速度最快的顺丰花了4个月才获得证监会的有条件通过。

中通上市有何亮点?

1. 盈利能力强,有助于提振投资人信心

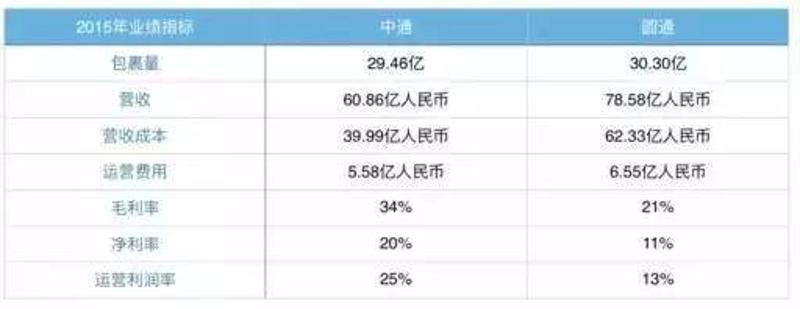

中通2015年61亿人民币的营收和25.1%的运营利润率非常惊艳。

该数据曾引起媒体质疑:圆通和中通商业模式、市场份额和业务规模都相近,为何营收和运营利润率相差极大?(圆通营收120.1亿人民币,运营利润率8.2%)

这主要是因为统计口径不一致:中通没有将派送费记入营收。

统一口径之后,可以看到中通的盈利能力还是比圆通高。

2.大量营收来自于阿里(BABA)平台,尤其双11在即,其估值短期内将受到阿里提振。

3.省却壳成本,同时融资成本更低

我国证监会对借壳上市的配套融资有限制,市盈率只能15-20倍。

最相似的竞争对手圆通借壳时增发近10%股份,募资23亿人民币。

中通本次IPO计划新增10%股份,募资10-15亿美元。

4.IPO顺利,和A股将没有明显估值差

按发行价区间上限算,中通估值920亿人民币。

圆通市值1000亿人民币。

5.有利于在日后的战略交易中抢得先机

快递行业并购重组趋势不可避免,但巨头们手上其实并没有足够现金,更可能通过发行股票完成收购。

在A股的四巨头要受制于证监会的估值倍数限制和审批,收购效率将远不如中通。

上市的风险?

△ 中通快递是继2014年阿里巴巴以来在美国上市以来规模最大的IPO(首次公开募股),也有望成为今年美国最大的IPO。赖梅松为中通快递第一大股东,持有约2.11亿股,持股占比32.6%。仅以中通快递的发行价计算,赖梅松持有股份市值已达41.15亿美元(约合279亿元人民币)。

1. IPO估值较高,或许难以达到

如果中通的IPO发行市值达到920亿人民币,则市盈率为46倍。

行业巨头的历史市盈率普遍为17-20倍,如联邦快递(FDX)历史市盈率20倍,德国邮政DHL历史市盈率18倍。

美国投资者本就对中概股有“偏见”,而且对中国经济发展存在担忧。

2. 前期投资者容易套现退出,卖压大

A股买壳之后,买壳的股东长期锁定。

美国IPO之后,不管是战略投资者还是小投资股份全部自由买卖。

3. 仍然被质疑业绩表现存在粉饰风险,因此面对被做空的可能 详情大家可以读读“六问中通快递美国IPO:一场风花雪月的事”,这里简单引用文中论点:

中通收入和成本在外,财务报表存在包装风险。

14、15年对网络经营商进行了大量的收购,其增长率是多家加盟商收购后拼凑的结果,不能准确反映业绩增长。

审计师不合并加盟商的报表说明对加盟商控制力弱,因此未来存在更多的税务风险。

4. 对阿里的依赖太强,未来恐受影响

电商行业面临两大政策风险,可能很大程度影响营收:国家对其征税制度发生变化、国家加强对侵权商品的监管。

阿里已经建立了自己的派送网络,截留了一部分业务,未来有壮大可能。

总结

资本的故事总是很美好,然而美股市场永远风险与机遇并存,本帖简单罗列了一些要点供旁友们参考,希望大家能更加审慎的对待自己的投资选择。

本文由牛熊档案综合自:同花顺、雪球、界面、微信号:万能的老虎等

文章观点仅代表作者观点,不代表本公众号立场;文中投资建议仅供参考。