原因来了,为何央妈会默认国庆后人民币一路贬值?

九点半财经 2016-10-24 20:28

今日,人民币兑美元继续走低,在岸开盘跌破6.77,离岸跌破6.78关口后,一度逼近6.7850的历史低位。这已经是人民币汇率突破6.7、6.75之后继续突破市场所谓的重要“关口”,而市场关于人民币“铁底”的论断也一再被打破。

人民币近期的跌势已经超过市场预期之外了,10月以来人民币兑美元汇率一再刷新6年以来的新低值。据记者计算,自9月30日以来,人民币兑美元即期汇率已经跌去超过1000bp,贬值幅度超过1.5%,年初至今的贬值幅度已经达到4.28%。不过,10月份以来的贬值主要是受央行中间价引导,这说明中间价的设定在坚持市场化,贬值趋势可能还会持续。

央妈为何默认人民币贬值?

事实上,从2014年初开始,人民币出现了对美元走弱的迹象,为了更好的适应市场变化,央行在2014年3月扩大了人民币对美元汇率日波幅,从原来的1%扩大至2%。实际上这也是一次比较被动的改革,而后人民币对美元汇率持续走弱,两个多月时间贬值了接近2.5%。

2015年8月,人民币中间价改革落地,人民币对美元汇率两天之内贬值了超过3%。如果不进一步扩大对人民币贬值的容忍度,就需要拿出更多的外汇储备来干预。

黄金头条网专栏作家肖磊认为,这轮人民币对美元汇率的走低,有几个主要的背景:

一是,中国经济增长从高速调整至中速,整个中国投资市场的预期回报降低,资本流入的积极性下降;

二是,美元在走过了近十年的超低利率之后,开始转变周期,进入升息阶段,人民币则处在利率的下滑周期,两者利差逐步缩小,人民币作为国际储备性远低于美元的货币,市场需求差距扩大;

三是,全球经济复苏之缓慢、增长之疲弱超出了诸多投资者预期,中国作为出口型经济体,对外部环境的依赖不是在减弱,而是在加深,出口市场的压力持续增大,再加上结汇意愿下降,外汇储备减少,对人民币的信用背书能力下滑。

只要这三个逻辑不变,人民币仍然有贬值压力。

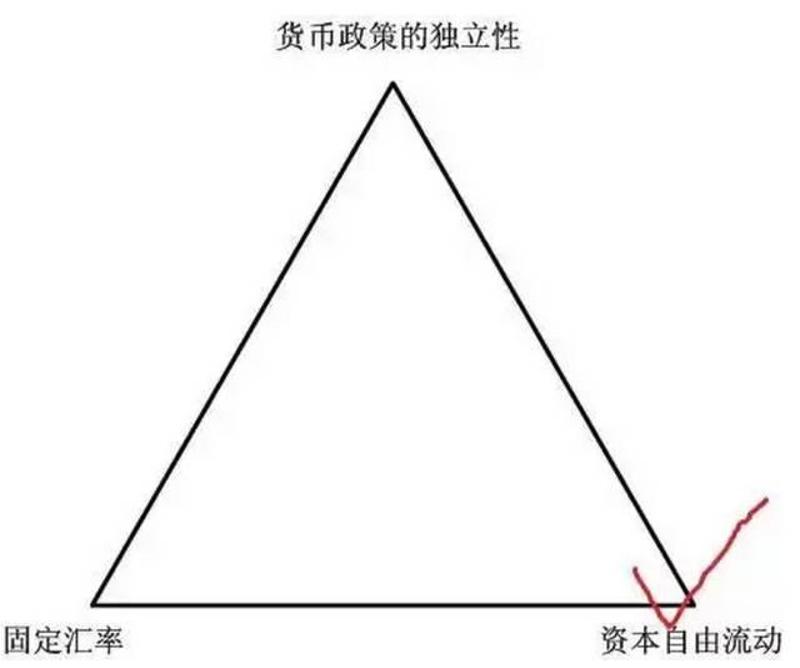

不可能三角与周小川两难

那么问题来了,为什么“央妈”要放任人民币加速贬值,答案很可能是为了货币政策主导权。

蒙代尔-克鲁格曼“不可能三角”认为,一国货币政策的独立性,汇率的稳定性,资本的完全流动性不能同时实现,最多只能同时满足两个目标,而放弃另外一个目标。

例如,在1944年至1973年的“布雷顿森林体系”中,各国“货币政策的独立性”和“汇率的稳定性”得到实现,但“资本流动”受到严格限制。而1973年以后,“货币政策独立性”和“资本自由流动”得以实现,但“汇率稳定”不复存在。

华尔街见闻网去年有一篇文章曾介绍过,“不可能三角”应用到中国,变成了“周小川两难”。

为了维持汇率稳定,央行被动买入了人民币,这在货币政策上就表现为回收了基础货币,导致银行间市场流动性收缩,央行就要被迫动用各种麻辣粉(SLF、MLF)来维护稳定。这实际上造成了经济脱实向虚(比如房地产泡沫)。

如果是自由汇率,释放贬值压力,人民币贬值后帮助出口,抑制进口需求,这将改善目前的贸易环境,帮助国内企业改善利润状况,实现市场自我调节。

同时贬值还能遏制热钱投机,挤出资本泡沫,特别是房地产市场过度投机泡沫。

所以从这一点看,放任人民币适当贬值真,也许还真是央妈下的一手秒棋,你怎么看?

未来人民币怎么走?

广发证券首席宏观分析师郭磊认为,如今维护预期稳定是一个核心目标,“缓幅均衡化”是必然,这就是不排斥贬值,但一定要缓。年贬值幅度不能引起居民资产异动,即大致不应超过5%。

他称,从购买力平价角度,人民币肯定包含一定高估,朝更均衡化的汇率水平调整是一个必然趋势。

周浩也认为,从现在到年底美联储可能的行动之前,人民币仍将面临压力。对于央行来说,其需要做的、也只能做的,是坚持目前的中间价策略,同时保持人民币指数的稳定,否则将可能被视为向市场“缴枪”。