IPO集邮能不能赚钱,关键看这5点!

读懂新三板 2016-10-18 06:30

聪明的投资者做每一笔投资前,都会仔细计算风险和收益。

当前新三板最流行的投资策略莫过于IPO集邮策略。但是,你知道该如何精准的估算集邮过程中的风险收益吗?读懂君建了一个模型,帮你回答这个问题。集邮策略的整体收益率由五个因素决定:上市退出收益率、上市成功率、企业N年的复合增长率(N为投资年限),上市失败率、上市失败后将面临的损失。

其中,上市成功率与企业上市前复合增长率可以利用统计数据估算出来,退出收益率与上市失败后面临的损失则与市场行情息息相关。

对比集邮可能取得的收益与上市失败后需要承担的损失,你就能知道,这笔投资是否有价值了。

近5年IPO退出的收益率中位数为25.99%

对投资者来说,最关心的可能莫过于IPO退出时的收益率。从整体上看,IPO退出收益率与市场整体行情息息相关。

2012年以来,IPO退出整体收益率是逐年上涨的。但是,拐点已经出现了。2015年11月证监会重启IPO以来,过会企业数量在不断增加,但新股炒作则在变冷。整体行情左右着新股退出的收益率。最近5年来,IPO退出的收益率中位数为25.99%。

根据读懂新三板研究中心的数据。从2010年7月1日至2015年6月30日的5年时间内,共有923家公司成功登上A股市场,剔除13家金融企业之后,剩余910家分析样本。考虑到老股有1年的锁定期,我们以发行价作为成本价,统计出这910家企业上市一年后的股价涨幅中位数为25.99%。也就是说近5年退出时收益率中位数为25.99%。

")

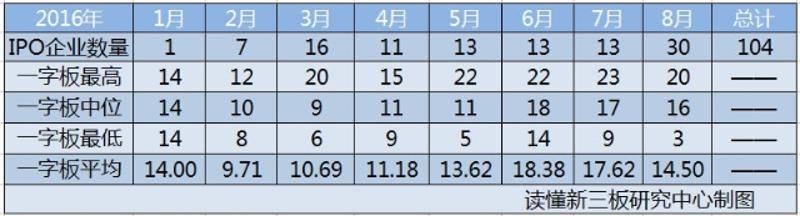

值得注意的是,自2015年11月证监会重启IPO以来,过会企业数量在不断增加,新股炒作热情则在逐步消退。新股上市后连续一字板的最高数、最低数、中位数、平均数均呈现出逐步减少的态势,这意味着新股退出收益率在逐渐降低。

2016年以来截止8月31日,上市的104家公司一字板情况:

近4年企业上市成功率仅为31.67%

企业在A股上市,是千军万马过独木桥的过程。那么,成功上市的概率到底有多大呢?利用公开的数据,读懂君估算出,过去四年企业上市成功的概率为31.67%。

估算的过程比较复杂,且听读懂君慢慢道来。首先需要知道,企业从签订辅导协议,到最终成功上市,所需的平均时间。读懂君以2015年1月1日至2016年9月14日期间成功上市的329家公司为样本,估算出一家企业从开始辅导到最终成功上市,平均需要1.6-2.1年,按2.1年计算。需要说明的是,读懂君没有剔除IPO暂停的时间(2012年11月至2014年1月IPO处于暂停状态),而且历史上已经有了9次暂停IPO的经历。

然后,读懂君以2012年8月6日至2016年8月17日期间成功上市的470家公司为样本。考虑到企业从开始辅导到最终上市需要2.1年,那就意味着,这470家企业开始辅导的时间大致在2010年7月1日至2014年7月12日之间。然后,只需要知道2010年7月1日至2014年7月12日之间,总共有多少家企业在辅导或排队就可以了。

读懂君统计出,这个时间段内处在“辅导备案、排队审核、反馈阶段”,但最终IPO失败的企业总共有1014家。需要注意的是,这个过程中忽略了2010年7月1日至2012年8月5日,以及2014年7月13日至2016年8月17日期间发起IPO且成功上市的公司数据。

所以过去四年,成功IPO的企业(470)占比为470/(470+1014),约为31.67%。

这意味着过去,过去四年,企业上市的成功率仅为31.67%。

成功上市的公司前3年净利润复合增长率高达37.19%,上市后两年则降到-5.21%

集邮策略收益中很大一块来源于上市公司的内生增长。为了以高估值融资,很多企业上市前都有做高业绩的冲动。对提前买入的投资者来说,正好可以坐享这份红利。

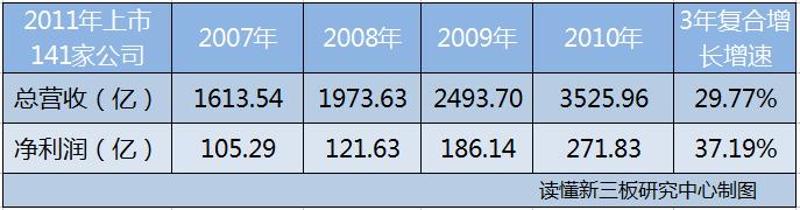

读懂君统计发现,IPO公司上市前三年净利润复合增长率高达37.19%。

根据读懂新三板研究中心的数据,选取2011年上市,且完整公布过2007-2010年财务数据的141家企业作为最终分析样本。2007-2010五年间,这141家公司总营收分别为1613.54亿元、1973.63亿元、2493.70亿元、3525.96亿元,3年营收复合增长率为29.77%;净利润分别为105.29亿元、121.63亿元、186.14亿元、271.83亿元。上市前三年净利润复合增长率达到了37.19%。

但出来混总是要还的,上市前坐享高增长,上市后就要买单了。读懂君统计发现,企业上市后两年净利润复合增长率降到了-5.21%。

上市后营收与净利润迅速滑坡。2011年上市的278家公司,上市前两年(2008-2010年),营收复合增长率达到了31.40%;而上市后两年(2011-2013),复合增长率降到了12.49%。后两年营收增长出现了明显放缓。

净利润也同样,上市前两年(2008-2010年),净利润复合增长率为52.63%;而上市后两年(2011-2013),净利润复合增长率降到了-5.21%。

大部分公司都没有逃脱上市当年净利润增长放缓,第二年业绩大变脸,第三年仍未超上市前一年水平的规律。

IPO失败后面临的损失

比上市后业绩大变脸更可怕的事情是——IPO失败。很多企业为了上市,调动了大量的人力、物力和财力资源,甚至对现有业务形成较大的影响。IPO失败后,马上面临估值调整压力。如果拟IPO公司与投资机构签有对赌性质的“补充协议”,则要承担更严重的后果。

对很多企业来说,IPO能否成功事关企业的生死。

以许昌恒源为例,从2011年起,先后两次冲击IPO均以失败告终,在这期间,许昌恒源进行了数次债权融资。IPO失败后,许昌恒源收到许昌市中级人民法院下发的法律文书,公司已经到了破产重组的边缘。与许昌恒源经营业务相同的瑞贝卡(600439.SH)则在A股过得有声有色,不仅有银行贷款便利,还能在资本市场上直接融资。

计算IPO集邮策略的风险和收益

如果你是一名集邮党,在集邮之前,要先算这样一笔账:你所投的企业成功上市的概率约为31.9%,企业上市前3年净利润复合增长率为37.19%,而退出时的收益率与大行情息息相关,最近5年收益率中位数为25.99%。这是你可能得到的收益。

与此同时,也意味着有69.1%的概率上市失败,上市失败后,需要承担的损失,因企业因市场行情而异。对有些企业来说,IPO失败可能就意味着破产重组。行情火爆的时候,即使IPO失败,投资人也能够通过并购等方式顺利退出。整体行情冷清的时候,并购市场交投不活跃,退出变得异常困难,将面临更大的损失。这是你必须考虑到的风险。

对比一下可能取得的收益与上市失败后面临的损失,你就知道这笔投资是否有价值了。