大股东想把保险公司当“提款机”? 保监会主席放了狠话

每日经济新闻 记者 袁园 2016-08-18 20:40

时隔一月左右,保监会主席项俊波就保险机构风险防控问题再次发话,重申“保险姓保”,禁止保险成为股东的融资平台和提款机。

在A股市场,保险公司蜂拥购置股票,甚至直接争夺上市公司控制权,这引起了各方高度关注。据每日经济新闻(微信号:nbdnews)记者不完全统计,去年和今年大爆发的万能险投资A股尤为激进,目前持有的A股市值已经超过1300亿元。

保险就是保险,尽管有金融属性,但保险的本质还是为了消除和减少消费者的风险,但保险公司如今的资产配置和投资渠道,能够让消费者的权益得到保障吗?项俊波再提保险业的风险,又透露出了哪些重要的信号?

项俊波:禁止股东把险企做融资平台

8月18日,在2016年中国保险业发展年会上,保监会主席项俊波围绕十三五时期正确处理好保险业的改革和发展,阐述了监管的六个辩证关系。

这六个辩证分别是:

辩证看待保险业快速发展和所带来的问题、辩证看待保险保障属性和金融属性的关系、辩证看待保险公司发展与隐性社会责任的关系、辩证看待宏观审慎监管和微观审慎监管的关系、辩证看待放开前端,管住后端的关系和辩证看待保护消费者权益和股东权益的关系。

这六个辩证关系,把目前保险业面临的股东、消费者、负债投资等方面均涵盖了进去。这其中,最值得注意的就是保险保障和股东权益的问题。

项俊波表示, 消费者是保险业发展的前提和根基,保险是风险管理者,绝不是风险制造者,一些股东企图把保险作为单一融资平台,保监会将旗帜鲜明地站在维护和保护消费者一面,对这样的大股东依法依规惩治,不让逾越座位,不给不是真心做保险,只想浑水摸鱼的人可乘之机。

近年来,随着万能险费率的放开、保费规模化发展、低利率划时代的到来,理财险的发展好像坐上了火箭,一路狂奔。而问题也随之而来,险企的负债和资金配置压力越来越大。即便是实施了中短期续存人身险产品新规,一些险企的理财险占比依然很高。

记者从业内人士处获取的数据来看,寿险原保险保费的规模(也就是保险姓保的那部分)确实是在下降,部分险企的结构甚至达到了扭曲的程度。

数据显示,寿险原保险保费占比最低的安邦养老达到0.0011%,连总保费的1%都不到,紧跟其后的是中融人寿、昆仑健康、弘康人寿等,占比分别是0.0099%、2.86%和3.45%。

在理财险膨胀的同时,险企在投资端的压力也在凸显,部分险企开始了激进的投资方式:二级市场举牌、海外并购等,这些行为给行业带来巨大的风险。 某险企内部人士在跟记者交流时表示,保险公司始终要“姓保 ”,管理风险是保险公司的主业。如果把保险公司当做上市公司或者股东的"提款机",抱着这个动机来设立保险公司,今后可能要失望。

事实上,主导这个问题的不仅仅是保险机构,监管部门也在不断提示和加强险企的风险防控工作。

保险公司屡屡越线

今年7月21日,项俊波就曾在"十三五"保险业发展与监管专题培训班上表示,保险业为过剩产能行业的并购重组提供资金支持,决不能让保险公司成为大股东的融资平台和"提款机"。

时隔不到一个月,项俊波的再次喊话、亮明监管层态度做法颇有深意。"主要是为了防范风险传递,尤其是目前很多机构都看中房地产行业。"北京工商大学保险系教授王绪瑾对每日经济新闻 (微信号:nbdnews)记者表示,这是监管的一个态度,也是监管的信号,不能说监管趋严,但却是监管对风险传递的防范。

不过,中央财经大学保险学院院长郝演苏却建议,监管不能停留在表面或者概念化,而应该从目前的监管空白或者是完善的地方入手,让监管红线和规则更明确,划出禁入的范围。

监管释放出更严厉的信号确有其必要, 近年来有关保险公司侵害消费者利益的案例并不少见,保监会为之还发出了多份行政处罚书。

比如,2014年至2015年,大地财险在车险电话销售业务经营中,存在公司销售人员使用与事实不符表述向投保人促销等欺骗投保人的行为,公司制定的电销公共话术模板存在大量与上述不实宣传相类似的表述。

太平养老险在2014年承保的团险保单中,存在非被保险人的父母为无民事行为能力人投保以死亡为给付保险金条件的保险的问题。其中,被保险人年龄小于16周岁的无民事行为能力人共计190332人。

2014年1月至2015年6月,太保寿险三个电话销售中心(上海、武汉、西安)在电话销售业务经营中,存在公司销售人员使用与事实表述不符向投保人促销等欺骗投保人的行为。

据每日经济新闻(微信号:nbdnews)记者统计, 在保监会官网上,仅仅8月份,保监会各地方局就公布了34项处罚公告。

除了侵害消费者权益,一些保险公司在基本的监管安全指标上也出了问题。比如保监会1月29日发布的一份公告显示,2015年3季度末和4季度末,中融人寿偿付能力充足率分别为-115.95%和74.62%,偿付能力溢额-23.49亿元和-2.82亿元,属于偿付能力不足类公司。保监会责令中融人寿即日起不得增加股票投资,并采取有效应对和控制措施;在偿付能力符合监管规定后,需向保监会请示,经同意后方可开展新增股票投资业务。

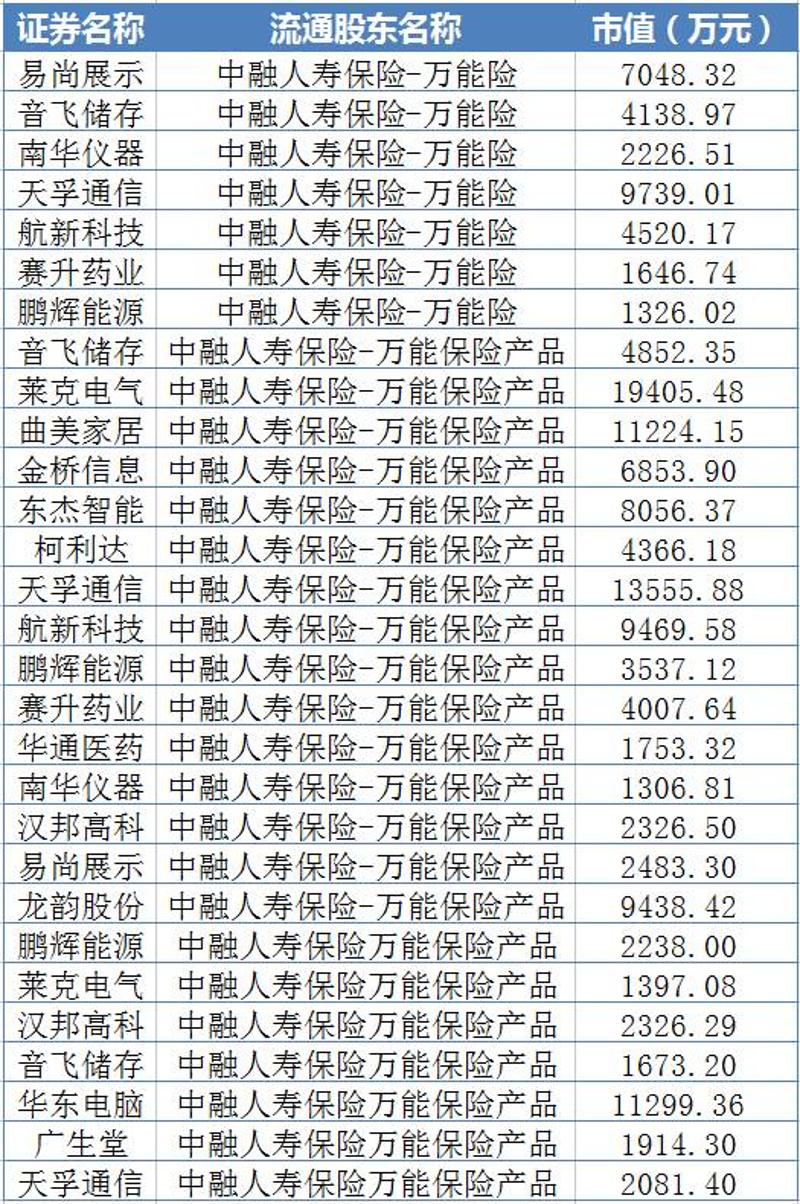

在A股市场,中融人寿的投资数量较多,在所有保险公司当中位居前列。每日经济新闻(微信号:nbdnews)记者根据同花顺iFinD数据库统计, 目前(以最近披露的定期报告数据为准)中融人寿的万能险产品出现在29家上市公司十大流通股东名单中,持股总市值高达15.62亿元。

流向股市,万能险持股市值超1300亿

大量万能险流入股市已不是新闻,但在宝能(旗下有前海人寿)争夺万科股权事件的推动下,万能险投资股市的情况再度引起了各界的关注。

据记者统计,在A股近3000家上市公司当中,出现在前十大流通股东名单中的万能险产品,其持股市值合计已经高达1131亿元,涉及130多家上市公司。这些数据统计截止时间为一季度末(如果中报尚未公布)或二季度末(如果中报已公布),数据来源为同花顺iFinD。

以持有单只股票的市值排序,华夏人寿、生命人寿最为激进。其中华夏人寿万能险持有中国平安6.4亿股,持股市值214亿元,位居所有万能险产品之首;在民生银行、中国银行身上,华夏人寿万能险产品分别买入了9.36亿股、8.42亿股,持股市值分别为88.78亿元、29.47亿元,分列所有万能险产品第四、第八。

再看富德生命人寿。该公司的万能H产品分别持有浦发银行、金地集团9.77亿股、9.79亿股,市值分别为159.88亿元、108.13亿元;另外,生命人寿万能H、万能G两款产品还分别持有价值28.26亿元的农产品,以及21.82亿元的金地集团股份。生命人寿这几款万能险产品分别位于同类产品第二、第三、第九、第十的位置。

按保险公司排名,万能险产品持股市值前五的保险公司分别是华夏人寿(391.45亿元),富德生命人寿(327.28亿元),君康人寿(84.44亿元),安邦(旗下和谐健康险的万能现产品,80.7亿元),国华人寿(70.13亿元)。

整体来看不难发现,在所有的万能险产品当中,民营保险公司买入A股的热情明显要高得多。类似国寿、农银人寿等国资背景的保险公司大量持有上市公司股份的情况则较为少见。

【来源】每日经济新闻公众号

【记者】袁园