粤有料|“女神妮妲”把我车子“泡了”,保险公司赔不赔?

2016-08-03 19:03

2016-08-03 19:03

昨天“妮妲”登陆广东,珠三角多个城市实施“三停”。台风过后,今天凌晨广东多地狂下暴雨,像是要补足白天没下够的份!

番禺甚至有“划船”出行的节奏:

说到台风天,广东老司机们真的很头痛,开车吧,可能半路碰到水深的地方会熄火,不开吧停在车库也可能被水淹,搁哪儿都不放心。

尤其现在进入了七八月份,正是台风多发季,若车辆因台风受损,保险能否理赔?人受伤、房屋受损是否能得到保障?今天粤有料就来聊聊台风天车辆房屋的保险理赔。

车辆篇

台风天里车主最苦恼的大概就是暴雨导致车子发动机浸水“瘫痪”,如果保险公司不赔付真的很心塞。

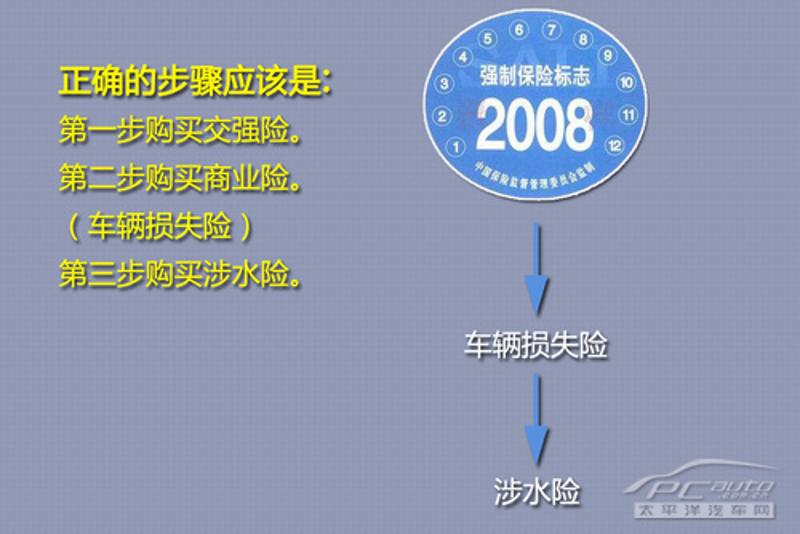

首先普及一下一个小知识,不要以为买了“全险”就可以高枕无忧了,因车辆涉水行驶而抛锚甚至损坏,需要“涉水险”。

平常所说的“全险”是一种较为全面的险种搭配组合,通常包括交强险、商业三者险、不计免赔险、车损险、盗抢险、车上人员险等,但并不包括涉水险。

涉水险是为发动机提供保障的险种,保险车辆在积水路面涉水行驶或者被水淹后致使发动机损坏,可给予赔偿。

要怎么购买呢?由于涉水险是车损险的附加险,所以得先买了车损险,再投保涉水险。

总的来说,涉水行驶,开车掉进河里,车辆失控落水都是在车损险的范围赔的。但有一点大家要注意,涉水熄火后千万不能“二次发动”汽车,二次点火引发的损坏会被保险公司认定是主观故意行为。

Why?

大量进水后发动机内的压力会发生巨大变化,造成发动机内的部件变形受损。请看下图。

所以千万不要存侥幸心理,觉得二次发动了也看不出来哦。

如果车停放在车库里被水淹了能理赔吗?

这种损坏是在车损险范围内的。一般来说,在暴雨过后的车损理赔中,只要发动机没进水,所有的维修、更换部件都属于车损险的保障范围。

如果车主没有投保涉水险或不计免赔险,并且没有在车辆进水后打火,保险公司会按具体情况具体分析,然后进行理赔,要看各家车险公司的免赔率及保险限额确定最后的赔偿金额。

简单来说,涉水险主要是承保发动机进水后,对发动机进行维修所产生的费用。而车损险主要是承保除发动机以外的车辆损失的费用,比如驾驶室进水带来的损失。

有的专家建议,地下车库浸水,可以找物业管理方索赔。因为物业公司作为管理人,对地下车库的挡水、排水、防渗漏等方面进行日常维护是其应尽义务,如遇险情发生,应采取相应抢险措施。如果险情无法排除,物业公司有义务及时通知业主将财物移出车库。

还有一种明知故“驶”的情况,如果明知积水超过20厘米了超过警戒线了还要开过去,这种情况会被认为驾驶员放纵损害结果的发生,保险公司可以免赔。

最后,涉水险可以全年购买,也可以季节性购买。也就是说,车主可以只在台风暴雨高发季节购买。

房屋篇

去年强台风“彩虹”袭击广东,造成广东9市42个县不同程度受灾,累计受灾人口353.4万人,倒塌房屋3374间。

如果台风来袭,门窗碎了能在保险范围内吗?老家的房子塌了能理赔吗?

对于产权合法的钢筋混凝土或砖混结构住宅,由暴雨、台风、火灾、泥石流等原因造成的房屋损失可由家庭财产险承保。

目前,家庭财产保险保障范围包括房屋、装修、室内财产三项基本保障和其他附加保障。

其中“房屋”指房屋主体结构、以及交付使用时已存在的室内附属设备,承保的是火灾、台风、暴雨、泥石流等原因造成的损失;“房屋装修”和“室内财产”承保火灾、自然灾害、外界物体坠落或倒塌等原因造成的损失,根据保险公司的具体规定,台风导致的门窗玻璃破损也可获得赔偿。

但是,室内财产的保障范围其实很有限,金银、首饰、珠宝、有价证券以及其他无法鉴定价值的贵重财产不计入保障范围;电脑手机等日用消耗品也不在保障范围之中。

另外,商业性保险不保巨灾,并且拒保砖木结构房屋。比如,今年一些被洪水冲垮的农村非钢结构住宅,商业保险公司不肯承保,地方也没有开展农房保险试点,灾后重建得不到任何保险支持。

这也许是我国房屋险投保率低的一个因素:产品有缺陷。2012年数据显示,我国家财险投保率不足一成。在国外,家财险的投保率多在70%以上,是仅次于机动车第三者责任险的第二大普及险种。

有的美国朋友告诉有料哥,他们的房屋保险是强制购买的,通常你在买车险的时候保险公司就会给你推荐房屋险,租房也可以买房屋险。

话又说回来,房屋险的投保费用不算高。拿价值500万的房子来说,保障因为火灾、台风、暴雨、泥石流等原因造成的房屋主体结构损失,保费也就200块一年。

由地方财政补贴保费的政策性房屋保险,近年来也频频亮相。

保障非巨灾、针对地方性极端天气的农村房屋保险,最早由福建省试点,承保台风损失,政府补贴部分或承担全部保费,根据房子损毁程度给予每户一两千元至数万元不等的赔偿。

房屋是家庭财产的“大头”,政府在防灾减灾救助上给予重点关注。中央和地方各级政府的救灾资金和救灾政策都包含了因灾倒损房屋的恢复重建部分。

目前国内的房屋保险市场属于“多条腿走路”,基本思路是“政策险种保基本、商业险种保全面”。

人身安全篇

抗击台风,最重要的是保障人的生命安全。平常买的人身险能保吗?

在大部分的人身险条款中,台风并不在免责的风险范围之内,但想要获得足够的保障,视情况而定。

专家提醒,台风带来的人身损害,都是属于意外伤害风险,一般由意外带来的身故责任,人身险产品都可以赔偿,但是如果由此带来的医疗费用支出,则要看具体的产品了。

比如,重大疾病保险保障的是重大疾病带来的风险,如是因意外住院了,费用不在赔偿范围内。

那么意外险呢?

虽然台风风险属于意外险的责任范围,但投保意外险也需要注意。高保额不等于高医疗保障。并不是保额越高越好,保额一般只代表了身故时可获得的赔偿,但大部分意外都会带来医疗费用的支出,高保额不一定能带来高医疗保障。

外面又来了一拨狂风暴雨。即便台风走了,大家记得关好门窗停好车注意安全哦。

就算大雨让这座城市颠倒,我会给你怀抱~ ♪♫

今天就到这里。

【策划】曾小薿

【撰文】点小羊

【校对】吴琳