一图读懂|拆解万科重组“局中局”,华润为何突然醒来?

记者 李维、林虹等

2016-06-21 13:48

记者 李维、林虹等

2016-06-21 13:48

万科涉及多个重要股东参与的“重组大战”似乎正在陷入一场僵局。

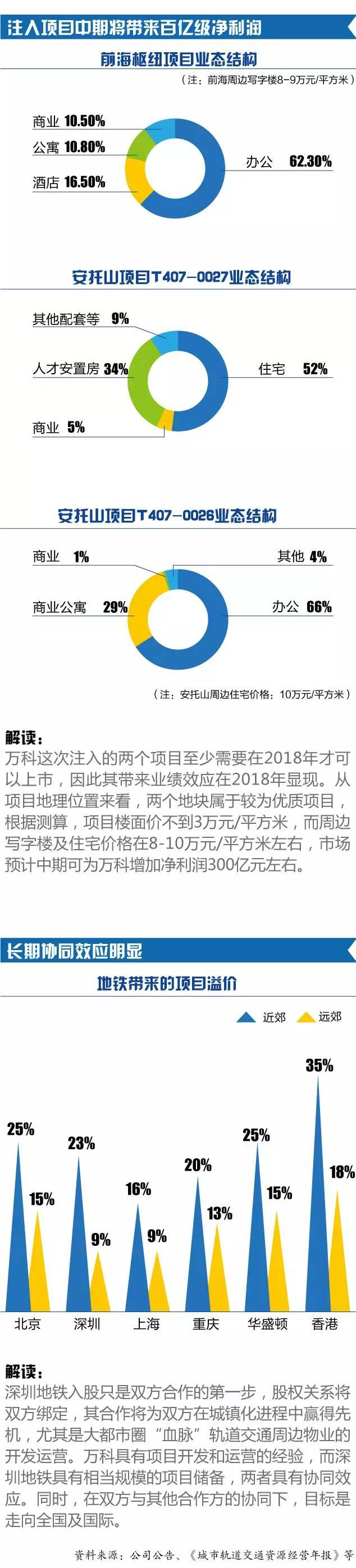

6月18日,万科披露拟发行股份购买资产预案,拟向深圳地铁集团(下称深铁)发行28.72亿股购买其所持的土地项目公司前海国际100%的股份,按照15.88元/股的拟定发行价计算,此次交易总价高达456.13亿元。

但对于上述决议是否获得董事会通过,公司管理层和大股东华润集团则各执一词。

21世纪经济报道记者发现,伴随着双方隔空辩论,去年底的“万宝大战”至今的各方利益诉求也在渐渐浮水;而在深铁“介入”和华润“守土”下,并购方案细节的决定也将对相关方带来不同影响。

而在现实博弈层面,深铁并购案能否顺延至股东大会,而去年底成为万科第一大股东的宝能又将如何出牌,则为这场防御式重组埋下了不确定性。

定价悬疑

万科重组这场大戏发展至今,华润对收购深铁土地资产计划的质疑,主要表达于发行价和购买方式两处细节上。

“华润的异议不来自于交易对手方的遴选,它也认可土地资产的优质性,但对这个价格和购买方式并不满意。”一位接近华润集团人士表示。

据预案披露,万科拟对深铁的发行价确定为15.88元/股,即根据停牌前60个交易日的93.61%来确定。

值得一提的是,万科由于在去年12月18日停牌前受到宝能、安邦等资本势力抢筹一度连续上涨,截至停牌其股价已涨至24.43元/股。

以同股同权的H股万科企业为例,截至6月20日收盘,其股价已较A股停牌价累计下跌达24.28%.21世纪经济报道试图按该比例还原,得出万科A股股价为18.50元/股,仍然高于增发价16.50%.

但与市价还原不同,华润集团则认为其“万科增发股票的价格相对其净资产评估值折让较大”是比较NAV(每股净资产评估值)后的结论。

“有大量以销售为目的的土地和物业存货根据会计准则要求只能用历史成本入账,评估增值没有反映在账面净资产中,这是行业普遍存在的情况。”华润集团方面表示,根据卖方机构测算的万科评估值,其对深铁的增发成本存在较大折让问题。

而根据一份花旗、德银、摩根大通、瑞银四家券商的评估值的加权平均统计测算,万科的A股目标价应为18.82元/股。注意,这一价格与前述按H股测算的18.50元/股仍较为相近。

但也有投行人士指出,测算后估值价与拟发行价间的差距并非“不能理解”。

“这个价格确实比按照估值测算来的低,但也并不离谱,而且也符合既有的定价规则。”一位接近万科的上海地区投行人士表示,“还要考虑一个问题是深铁是地方国企,在交易总价一定的情况下,发行价过高会稀释所得股数,可能引来国资流失的争议。”

事实上,较低的发行价也与万科管理层的“防御式重组”诉求相一致。

“从动机上看,深铁和万科管理层最初是想让深铁做第一大股东,同时稀释野蛮人宝能的股份。”前述投行人士指出,“对这一点,只有通过收购优质资产提高交易总价,做低发行价扩大发行量才能实现。”

股份购买为何难以折衷?

被华润集团所质疑的第二点,来自于万科的并购重组方式——交易金额全部体现为发行股份购买资产。

在6月17日的董事会会议上,一位华润董事提出,引入深铁没有必要通过发行股份的方式实现,可以通过现金购买、债权融资等方式进行。

事实上,该反对意见也被市场人士视为华润的最大诉求所在——即不希望股东地位的下移以及持股比例的被稀释。

而在6月19日晚上,万科高级副总裁谭华杰在电话会议中表示,采用发行股份购买是为了促进交易的达成,通过交易引入深铁作为万科股东才是此次并购的核心价值所在。

而华润方面对这一理由并不买账,并表示若不能对方案进行调整,将在第二次8月份董事会审议环节和9月底的股东大会上继续投票反对。

那么,这一方案的调整空间有多大呢?事实上,引入深铁作为大股东,同时亦对华润方面选择定向增发,成为万科管理层修改此次并购方案的一种可能的方向。

“万科最开始要防御的是宝能,而华润不愿意放弃股东地位,那么不如在方案上做出让步,在股份购买的同时对华润定增。”华泰证券一位投行人士指出。

但在前述接近万科的投行人士看来,这一调整仍然存在较大难度,其原因来自于两方面:一是如果对华润进行资产定增,华润并无可供万科购买的合适标的,二是如果对华润进行现金定增,则定价交易机制将会触发改变。

“万科看上的是和深铁稳健的股权合作,这两宗土地也比较优质,但华润方面却没有适合进行定增的资产。”前述投行人士指出,“还有一种假设是定增募资,也就是从华润或其他股东那里募资,扩大华润的持股比,然后用一部分现金+股权来完成交易。”

该人士指出,后一方案的问题在于,定增募资的出现会让既有的发行定价模型被打破,这与证监会去年10月对定增定价机制进行的窗口调整有关前述投行人士坦言,“董事会预案的价格是双方撮合达成的,而启动定增则会让价格和交易的平衡被打破。”

“渔翁票”宝能如何置之

需要注意的是,能够左右并购方案的还有一股可在股东大会环节发挥能量的势力,那就是去年底在二级市场强势介入的宝能系。

按照章程,在万科股东大会审议并购方案环节,需要A、H股66.67%以上的股东同意方能通过。截至目前,宝能系持有万科股份24.26%,系第一大股东,而加之华润所持有的15.24%,两者合计持有万科股份达39.5%,二者联合基本可否决这一预案。

因此,无论对于万科管理层还是华润一方,宝能的站队将十分重要。早前市场也曾传言华润有意愿回购宝能系所持股份,但该传言已被华润证伪。

不过,与去年底谋求更多万科股权有所不同,如今的手握重筹似乎并未能让宝能系感到轻松。据万科独立董事华生在微博透露,“宝能因故只求全身而退。”

这或意味着,宝能系的持股动机在发生变化,即从此前的谋求更大的持股比例和董事会话语权到如今的短期财务投资。

而在业内人士看来,由于去年宝能系增持万科的资金来自于杠杆资管产品的募集,因此宝能系或在此次并购中,或以最有利于短线退出的方式来进行决策;不过截至截稿前,记者尚未能联系到宝能系予以置评。

“对于这次并购,如果宝能以退出为目的,投否决票的意义不大。”北京一家大型券商策略分析师认为,“而且宝能作为第一大股东,要到今年底才能减持,不然会触发反向交易违规,所以到那时候前最不希望万科股价出问题的反而是宝能。”

前述接近万科的投行人士则认为,宝能有理由支持并购方案,且其在二级市场的退出机会有限,其合理的推出通道应当是协议转让或大宗交易,但目前宝能仍在禁止减持期,因此其后续操作窗口仍待观察。

而据一位衍生交易业务人士观点,在当前受制于交易限制,不排除宝能会采用收益互换、场外期权、期指、代持交易等方式进行风险对冲。“宝能的持仓成本比较高,而且高位停牌的万科复牌后,又有较大的下跌预期,所以不排除宝能会采取一些场外对冲手段。”

评论:华润为何突然醒来

宝(能)万(科)之争,演变成了华(润)万(科)之争,是我这样的看客始料未及的事。所谓“之争”,是指第一大股东和原第一股东现第二大股东,与万科管理层之间的意见分歧。这种现象虽不普遍,但在资本市场也时有发生。

大股东易帜,资本市场常见。单就房地产知名上市公司而言,2014年有金地,2015年有万科和远洋地产(刚改名为远洋集团)。值得一提的是,这三家上市房企,均是股权相对分散的企业,举牌后上位为第一大股东的,皆是险资。

很多人没有注意,去年12月当宝能系连续增持并站稳万科第一大股东的位置,万科紧急停牌,几乎同一时间,安邦系也通过连续增持夺得远洋地产的第一大股东。远洋地产原第一大股东中国人寿降至第二大股东。那个时候,舆论都去关注宝万之争了。

万科原第一大股东华润是央企,远洋地产原第一大股东中国人寿也是央企,但中国人寿被人抢走了第一大股东的位置,默不做声,也不见“反抗”。但万科第一大股东的变化,不仅占据了一次又一次的封面,还让大股东与管理层之间顿起波澜。

华润为了捍卫第一大股东之位,曾经是奋争过的。2015年8月31日是、9月1日,它两次增持后持有万科15.29%股份,一度超过宝能系重回第一大股东。但紧接着,宝能系马不停蹄继续增持,直至万科A停牌时其持有的万科股份达到24.26%.而从9月2日到12月18日,3个多月的时间里,华润一直按兵不动。

后来的事情,人们都知道了,华润方面连呛万科三次。分别是:今年3月12日,华润突然发声,指责万科董事会未经讨论就抛出与深铁重组意向;随后,出席全国“两会”的华润集团董事长傅育宁在接受媒体采访时,也公开呛声万科;3个月后的万科董事会,华润派驻万科的三名董事,投了反对票,欲从程序上阻截重组推进。

如你所知,过去华润作为万科的第一大股东,差不多是相当于财务投资人的角色,万科管理层被赋予了很大权力。应该说,长期以来,华润与万科的关系是默契的、和谐的。为什么当万科管理层引入深铁之后,华润就一再给后者“甩脸子”呢?

万科管理层对宝能系这个突然杀入的第一大股东不满意,华润也不甘心第一大股东旁落,在这一点上,它与万科管理层的态度应是一致的。不同的是,万科管理层四处寻找谈判对象,最后选择引进深铁;华润却至今没有(公开)提出解决方案。

此前我曾经说过,万科分散的股权结构长时期没有建立防火墙,管理层是有重大责任的。但现在,我还要加上一句,作为原第一大股东,华润也难辞其咎。如果说,2014年以前还能以“没有想到”为借口,那么,当安邦系和生命保险激烈争夺金地第一大股东并成为资本市场的经典型案例后,华润坐失万科第一大股东之位,有着鲜明的不作为色彩。

所以,对今年3月以后的华润,我只能说它是“突然醒来”,试图夺回万科第一大股东之位。但是,虽然华润没有公开提出解决方案,却并不意味着它没有自己的想法。

譬如,其一,从宝能系手里回购股份。据媒体报道,傅育宁曾与姚振华此前在新加坡有过会晤,但从后来的发展看,双方并未达成行动的共识。虽然万科独立董事华生透露现在宝能只求“全身而退”,但分析师普遍认为,宝能不可能不挣钱,华润要回购,关键是价格。万科停牌时的股价是24.43元,据说宝能的持股均价不足16元,差距甚大。

其二,从万科“国家队”手里回购股份。有媒体报道,“国家队”持有的万科股份为9.5%.我们记者查询资料是,中证金和中汇金共持有万科股份近9%.如果华润能从“国家队”手里回购全部万科股份,则万科即使与深铁重组成功,华润也有可能重回第一大股东之位。

上面两个设想的实现难度都不小。前面说了,华润回购宝能系所持股份,存在巨大的价格壁垒。而“国家队”是以组合的形式从股市买的万科股份,如何回购有一定的技术难度,何况涉及不同部委,决策效率高不起来。

美国国会某个派别为了阻止其他派别的某项议案通过,常常会让一个口才了得的议员连续演讲数个小时甚至10个小时以上。我个人猜测,华润目前的对策就是,以时间换空间。先尽可能地拖延万科深铁重组方案推进的进程,程序上总是能找到技术漏洞的。

万一重组预案被迫延缓,万科股票不得不复牌,必然是大跌,这对华润是有利的,它与宝能谈判就有了更多的筹码,中小股东也会施加压力。即使未必能迫使宝能系屈服,为自己争取到更长的运作时间,或许就能获得更宽裕的腾挪空间,说不定那个时候部委之间也协调好了呢。当然,华润的最佳诉求是万科向它定增,但需要华润拿出令投资者信服的资产来。

【记者】李维 林虹 廖欣欣 李一戈

【来源】21世纪经济报道

未经许可,不得以任何方式转载